2023-10-26 08:33 | 來源:電鰻財經 | 作者:李炳瑤 | [IPO] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,泰鵬智能用3億元募集資金補充流動資金,而同時該公司的研發投入落后于同行,但其毛利率卻“異常”大增。近年來,該公...

《電鰻財經》文 / 李炳瑤

9月28日,山東泰鵬智能家居股份有限公司(以下簡稱泰鵬智能)北交所IPO核準注冊,距離上市只差一步。招股書顯示,泰鵬智能是一家專業從事庭院帳篷及其他戶外休閑家具用品設計、研發、生產和銷售的企業,該公司的主要產品包括硬頂帳篷、軟頂帳篷和 PC 頂帳篷等庭院帳篷以及其他戶外休閑家具用品。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,泰鵬智能用3億元募集資金補充流動資金,而同時該公司的研發投入落后于同行,但其毛利率卻“異常”大增。近年來,該公司的營業收入出現下滑,而其境外訂單真實性還遭到質疑。此外,泰鵬智能此次募投項目時間較長,而市場需求在下降,該公司未來如何應對市場需求下降。

研發投入落后于同行 毛利率“異常”大增

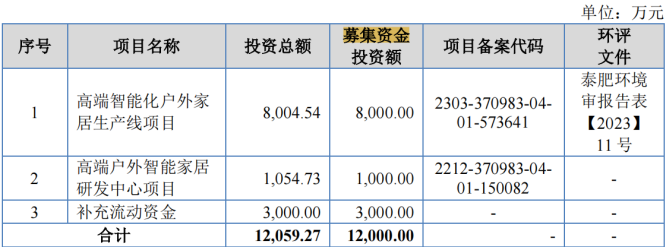

招股書顯示,此次IPO,泰鵬智能計劃募集資金1.2億元,其中8000萬元用于高端智能化戶外家居生產線項目,1000萬元用于高端戶外智能家居研發中心項目,3000萬元用于補充流動資金。

由此可見,泰鵬智能用1/4募集資金補充流動資金。值得注意的是,2020年、2021年以及2022年(以下簡稱報告期),該公司的現金分紅分別為410.4萬元、692.2萬元和655.2萬元,合計分紅1758萬元。

報告期內,泰鵬智能的研發費用分別為676.83萬元、830.12萬元和712.43萬元,占當期營業收入的比例分別為2.36%、1.76%和1.74%;而同期該公司的銷售費用幾乎為該公司研發費用的2倍,報告期內,該公司的銷售費用分別為1062.2萬元、1514.69萬元和1934.08萬元,占當期營業收入的比例分別為3.7%、3.21%和4.73%。

而且,與同行可比公司相比,泰鵬智能的研發費用率也落后于同行。報告期內,該公司的研發費用占比分別為2.36%、1.76%和1.74%,同期可比公司的均值分別為3.56%、3.01%和2.84%,同行公司均值明顯高于泰鵬智能的研發費用率。

截至招股說明書簽署日,泰鵬智能共擁有專利75項,其中發明專利5項、實用新型專利45項、外觀設計專利25項;擁有計算機軟件著作權31項。

另外值得注意的是,泰鵬智能的毛利率走勢與行業均值走勢差距較大。報告期內,行業可比公司均值分別為27.73%、17.17%和19.09%,呈大幅下降趨勢,而同期泰鵬智能的毛利率分別為19.5%、16.75%和26.61%,2022年出現大幅增長,較2021年大幅增長。

對于毛利率走勢“異常”,泰鵬智能表示,公司與可比公司在產品類型和規格、銷售模式與客戶構成等方面有所不同,故毛利率具有一定差異。報告期內,可比公司的毛利率呈現了不同程度的波動,公司毛利率變動的趨勢與同行業可比上市公司毛利率變動趨勢相一致。

營業收入持續下滑 境外訂單真實性遭質疑

泰鵬智能成立于2002年,2018年12月起在新三板掛牌,控股股東為山東泰鵬集團有限公司,實際控制人為劉建三、范明、李雪梅、王緒華、王健、孫遠奇、韓幫銀、石峰。該公司主要從事庭院帳篷等戶外休閑家具用品的研發、生產和銷售,主要產品包括硬頂帳篷、軟頂帳篷和PC頂帳篷。

招股書顯示,泰鵬智能的銷售以外銷為主,境外銷售收入主要分布在美國、德國、加拿大,銷售模式主要為商超、電商模式,存在少量貿易商模式。報告期內,泰鵬智能分別實現營業收入28689.12萬元、47229.86萬元和40848.52萬元,實現歸屬凈利潤1851.49萬元、2664.75萬元和4409.47萬元。

報告期內,泰鵬智能的外銷收入分別為27114.21萬元、46006.47萬元和39744.65萬元,占主營業務收入的比重分別為94.89%、98.08%和97.86%。其中,來自美國的收入占主營業務收入的比重分別為58.98%、53.34%和61.44%。

2022年,泰鵬智能的營業收入便出現下滑,較2021年減少13.51%。2023年1-6月,該公司實現營業收入14706.86萬元,較2022年同期又下降28.66%。

從2020年下半年開始,國外對于帳篷、遮陽棚等產品的需求倍增,國內企業也在此背景下擴大產能以滿足沃爾瑪等商超的訂單需求。然而2022年,國外客戶訂單減少,2022年帳篷出口金額的增長實際上主要來自2021年訂單,2022年訂單減少將反映在2023年出口數據上。泰鵬智能的收入變動趨勢與這一行業背景相吻合。

此外,泰鵬智能的海外訂單的真實性在第二輪問詢中遭到發審委的質疑。報告期內,該公司對主要客戶的銷售數量呈先升后降的趨勢,銷售金額存在不同程度的下降,但對勞氏的銷售收入增幅 23.49%,主要為硬頂帳篷銷售金額大幅增加,增幅198.80%。

此外,必樂透為泰鵬智能2022年新增客戶,當年即為該公司第五大客戶,銷售金額為2,735.90 萬元。

泰鵬智能各期收入函證回函比例為30.99%、39.69%和19.05%,回函比例較低的原因為勞氏、沃爾瑪、家得寶和必樂透由于自身內控或法務要求,未予以回函。中介機構只能通過供應鏈系統核查、供應鏈融資系統核查、郵件訂單核查、物流系統核查等替代方式確認銷售真實性。

募投項目時間長 如何應對未來市場需求下降?

泰鵬智能在首輪問詢回復中披露,該公司本次擬募集資金投資金額 1.2億元,其中擬投入8000萬元用于“高端智能化戶外家居生產線項目”、1,000萬元用于高端戶外智能家居研發中心項目,3,000.00 萬元用于補充流動資金。

上述項目新增產能主要包括智能感壓充氣帳篷、智能靜音滑動門陽光板帳篷、自動降溫伸縮管式半圓軌道遮陽帳篷等產品,相關產品實現了帳篷性能提升、新性能開發和帳篷智能化。

值得注意的是,戶外休閑家具及用品具有更新換代較快、使用年限較短;美國戶外休閑家具及用品主要產品的進口規模增長率由2021年的32.76%下降至2022年的12.17%;中國合成纖維制帳篷出口規模增長率由2021年的51.78%下降至2022年的5.67%。

泰鵬智能外銷渠道主要為歐美地區,因此外部市場需求直接影響該公司的業績,尤其是美國的貿易政策也對公司經營情況產生較大影響。招股書顯示,2022年度,該公司電商渠道銷售收入較2021年度下降17.57個百分點,其主要也有俄烏戰爭帶來的通貨膨脹和能源危機,導致消費者購買力下降等原因。

因此,有業內人士認為,在帳篷出口規模增長率大幅下滑的行業背景下,泰鵬智能募投項目建設期長達20個月,在建設期間市場環境是否會發生變化?實施后是否具有足夠的市場消化能力,與后續市場需求是否匹配?

對于上述問題,《電鰻財經》向泰鵬智能發去了求證函,截至發稿時未收到該公司對相關問題的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞