2023-07-26 09:17 | 來源:電鰻財經(jīng) | 作者:李瑞峰 | [IPO] 字號變大| 字號變小

《電鰻財經(jīng)》注意到,海昇藥業(yè)在過去8年無發(fā)明專利,研發(fā)投入落后于同行公司,但其毛利率卻明顯高于同行公司。在研發(fā)投入落后的情況下,該公司的實控人父女四次共分紅1億元...

《電鰻財經(jīng)》文 / 李瑞峰

7月7日,浙江海昇藥業(yè)股份有限公司(以下簡稱海昇藥業(yè))北交所IPO已完成了對第一輪問詢的回復,并于7月19日收到了第二輪問詢。招股書顯示,海昇藥業(yè)主要從事獸藥原料藥、醫(yī)藥原料藥及中間體的研發(fā)、生產(chǎn)和銷售。該公司以抗微生物和抗寄生蟲為核心的獸藥原料藥、以解熱鎮(zhèn)痛和抗菌為核心的醫(yī)藥原料藥的生產(chǎn)企業(yè),形成了獸藥原料藥和醫(yī)藥原料藥同步發(fā)展的優(yōu)勢。

《電鰻財經(jīng)》注意到,海昇藥業(yè)在過去8年無發(fā)明專利,研發(fā)投入落后于同行公司,但其毛利率卻明顯高于同行公司。在研發(fā)投入落后的情況下,該公司的實控人父女四次共分紅1億元。此外,該公司的應(yīng)收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率大幅下降。

8年無發(fā)明專利 毛利率“異常”高于同行公司

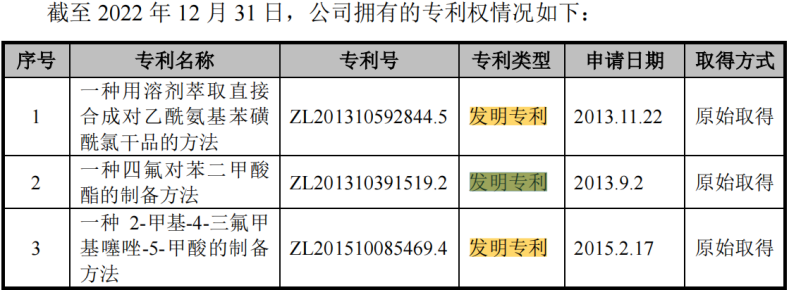

招股書顯示,海昇藥業(yè)已取得了3項發(fā)明專利,另有10項發(fā)明專利處于實質(zhì)審查和公開階段。該公司在招股書中表示,基于多年持續(xù)不斷地研發(fā)投入,公司現(xiàn)已掌握磺化反應(yīng)技術(shù)、氯化反應(yīng)技術(shù)、重氮化反應(yīng)技術(shù)、縮合反應(yīng)技術(shù)以及溶劑萃取技術(shù)等各種與主營業(yè)務(wù)高度相關(guān)的核心技術(shù)。

然而,3項發(fā)明專利確實顯得太少。而且,3項發(fā)明專利的取得時間分別為2013年11月、2013年9月和2015年2月。也就是說,從2015年到現(xiàn)在,該公司在過去8年時間里內(nèi)沒有發(fā)明專利。

從2020年至2022年(以下簡稱報告期),海昇藥業(yè)的研發(fā)費用分別為674.67萬元、904.45萬元和957.86萬元,同期研發(fā)費用占比分別3.26%、3.36%和3.62%,研發(fā)投入占比并不突出。

值得注意的是,報告期內(nèi),海昇藥業(yè)的同行可比公司的研發(fā)費用占比均值分別為4.21%、4.27%和4.96%,明顯高于海昇藥業(yè)的占比。該公司表示,研發(fā)費用占比低于同行是因為公司產(chǎn)品領(lǐng)域比較集中,研發(fā)費用項目比較有針對性,因此整體研發(fā)費用支出較少。

然而,蹊蹺的是,在研發(fā)投入較低的情況下,海昇藥業(yè)的毛利率卻明顯高于同行公司。報告期內(nèi),海昇藥業(yè)的毛利率分別為51.73%、57.36%和52.47%,同期同行可比公司的平均值分別為37.95%、35.49%和33.3%。

對此,該公司招股書中表示,報告期內(nèi),公司主要從事獸藥原料藥、醫(yī)藥原料藥及中間體的研發(fā)、生產(chǎn)和銷售,且以抗微生物和抗寄生蟲為核心的獸藥原料藥業(yè)務(wù)為主。截至2022年12月31日,國內(nèi)上市公司或擬上市公司中尚無與公司在主營產(chǎn)品細分領(lǐng)域完全一致的企業(yè)。報告期內(nèi),因主營具體產(chǎn)品差異,公司與同行業(yè)可比公司的平均毛利率水平存在一定差異,但公司毛利率水平總體處于合理區(qū)間。

實控人父女四次共分紅1億元

招股書顯示,報告期內(nèi),海昇藥業(yè)進行過四分紅。2020年8月,該公司向股東派發(fā)現(xiàn)金紅利1980萬元;20021年5月該公司向股東派發(fā)現(xiàn)金紅利3900萬元;2021年11月該公司向股東派發(fā)紅利3000萬元;2022年8月該公司向股東派發(fā)紅利6000萬元,合計分紅14880萬元。

截本招股說明書簽署日,葉山海直接持有海昇藥業(yè)股份1960萬股,占比為32.66%,通過衢州有明間接控制公司股份100萬股,占比為1.67%,葉瑾之直接持有公司股份 1980萬股,占比為33%,葉山海與葉瑾之為父女關(guān)系,二人合計控制公司股份4040萬股,占比為67.33%,為公司控股股東及實際控制人。

由此可見,上述1.488億元分紅中的1億元落入了父女兩人的口袋中。

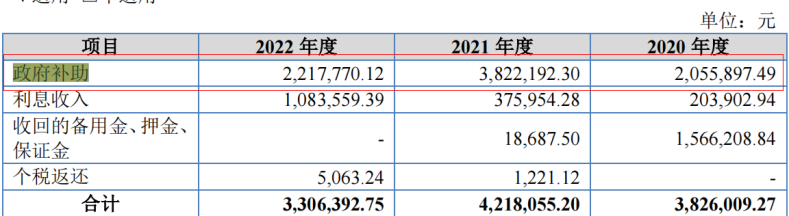

招股書顯示,報告期內(nèi),海昇藥業(yè)獲得政府補助的現(xiàn)金分別為206萬元、382萬元和222萬元。

經(jīng)營效率下降

招股書顯示,報告期內(nèi),海昇藥業(yè)實現(xiàn)營業(yè)收入2.07億元、2.69億元和2.64億元,同期歸屬于上市公司股東的凈利潤分別為7949萬元、11661萬元和11268萬元;由此可見,2022年,該公司的營業(yè)收入同比下降1.72%,凈利潤同比下降3.37%。

此外,值得注意的是,海昇藥業(yè)經(jīng)營效率也在下降。報告期內(nèi),該公司的應(yīng)收賬款周轉(zhuǎn)率分別為24.17次、23.63次和15.4次;呈大幅下降趨勢;同期該公司的存貨周轉(zhuǎn)率分別為6.41次、4.8次和3.8次,也呈現(xiàn)大幅下降趨勢。

招股書現(xiàn)實比,2022年,海昇藥業(yè)獸藥原料藥的單位成本由2021年的11.35萬元/噸上漲至15.69萬元/噸。由于成本上漲,該公司獸藥原料藥平均銷售單價也由2021年的29.6萬元/噸上漲至36.26萬元/噸。不過,售價上漲僅帶動毛利率提升7.04%,而成本上漲則導致毛利率減少11.95%,2022年,海昇藥業(yè)獸藥原料藥產(chǎn)品平均毛利率由2021年的61.65%下降至56.74%。

該公司的醫(yī)藥原料藥和中間體也出現(xiàn)了上述類似情況。2022年,受原材料價格上漲影響,海昇藥業(yè)醫(yī)藥原料藥單位成本由2021年的3.97萬元/噸上漲至4.72萬元/噸,導致毛利率減少10.21%;同時平均銷售單價由上年的6.67萬元/噸上漲至7.41萬元/噸,帶動毛利率提升5.94%;二者綜合導致醫(yī)藥原料藥毛利率由2021年的40.48%下降至36.21%。

此外,該公司的中間體2022年的單位成本由上年的2.07萬元/噸上漲至2.59萬元/噸,導致毛利率減少10.79%;同時平均銷售單價由上年的4.22萬元/噸上漲至4.81萬元/噸,帶動毛利率提升6.02%;二者綜合導致中間體毛利率由上年的50.86%下降至46.09%。

成本的上漲導致海昇藥業(yè)的毛利率出現(xiàn)了大幅波動,2021年,其毛利率短暫大幅上升后又出現(xiàn)大幅回落。

對于上述問題,《電鰻財經(jīng)》向海昇藥業(yè)發(fā)去了求證函,但截至發(fā)稿時未收到該公司對相關(guān)問題的回復。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2023 www.13010184.cn

![]()

![]()

手機版

手機版

相關(guān)新聞