2023-07-15 09:23 | 來源:電鰻快報 | 作者:俠名 | [基金] 字號變大| 字號變小

回顧上半年,A股呈現(xiàn)先揚(yáng)后抑的走勢。一季度國內(nèi)經(jīng)濟(jì)復(fù)蘇的預(yù)期加強(qiáng),外資大幅流入并成為帶動市場回暖的主要增量資金。然而國內(nèi)市場對經(jīng)濟(jì)復(fù)蘇分歧加劇,疊加美聯(lián)儲加息預(yù)...

2023年上半年行情結(jié)束,A股經(jīng)歷了震蕩波動的上半年。回顧過去這半年,權(quán)益市場呈現(xiàn)出主題交易極致化和機(jī)構(gòu)博弈極端化的特征,波動較大行情極度分化:受益于人工智能行情的科創(chuàng)50指數(shù)上漲4.71%,“中特估”濃度較高的上證指數(shù)上漲3.65%;而生物醫(yī)藥和新能源表現(xiàn)低迷,創(chuàng)業(yè)板上半年下跌5.61%,深證成指則以0.1%的漲幅幾乎平收。(數(shù)據(jù)來源:wind,2023.01.01~2023.06.30)

站在下半年初始向后展望,下半年資本市場行情將如何演繹?行業(yè)配置機(jī)會應(yīng)該遵循哪些主線?

01上半年市場回顧

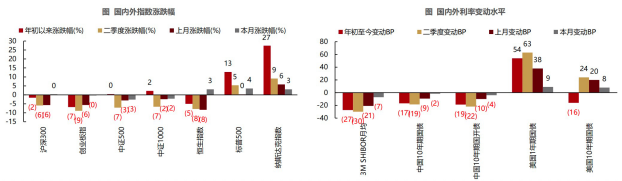

回顧上半年,A股呈現(xiàn)先揚(yáng)后抑的走勢。一季度國內(nèi)經(jīng)濟(jì)復(fù)蘇的預(yù)期加強(qiáng),外資大幅流入并成為帶動市場回暖的主要增量資金。然而國內(nèi)市場對經(jīng)濟(jì)復(fù)蘇分歧加劇,疊加美聯(lián)儲加息預(yù)期、硅谷銀行破產(chǎn)等海外風(fēng)險擾動,外資流入放緩,后兩月市場整體震蕩。中證1000、中證500、滬深300和創(chuàng)業(yè)板指分別上漲9%、8%、5%和2%。

二季度經(jīng)濟(jì)整體弱復(fù)蘇,市場持續(xù)震蕩調(diào)整,直到6月OMO超預(yù)期降息、政策邊際放松的預(yù)期提振了市場情緒,但海外多重因素擾動下近兩個交易日大幅下跌,回吐了前期所有漲幅。

債市方面,一季度10年期國債小幅上行3BP,10年期美債收益率大幅回落40BP。二季度,10年期國債下行19BP,10年期美債上行24BP,其中4月10年期國債和美債分別下行7BP和4BP;5月10年期國債下行9BP,10年期美債上行20BP;6月10年期國債下行2BP,10年期美債上行8BP。

數(shù)據(jù)來源:Wind,國泰基金整理,數(shù)據(jù)截至: 2023年6月。我國指數(shù)運(yùn)作時間較短,指數(shù)過往表現(xiàn)不代表未來。市場利率存在波動的可能性,以上數(shù)據(jù)僅供參考。

結(jié)構(gòu)性行情中,市場熱點(diǎn)和主線也在快速變化中。

一季度,政策和熱點(diǎn)催化下,“數(shù)字經(jīng)濟(jì)”和“中特估”逐漸成為市場主線。計算機(jī)、傳媒、通信、電子和建筑行業(yè)漲幅居前,分別上漲39%、34%、30%、17%和12%;房地產(chǎn)、消費(fèi)者服務(wù)、銀行、電力設(shè)備及新能源和交通運(yùn)輸行業(yè)表現(xiàn)相對靠后。

到了二季度,通信和傳媒板塊經(jīng)歷調(diào)整后再度領(lǐng)漲,政策支持下家電和汽車等大宗消費(fèi)板塊也有所回暖。通信、傳媒、家電、電力及公用事業(yè)和汽車行業(yè)漲幅居前,分別為10%、6%、5%、4%和1%;消費(fèi)者服務(wù)、農(nóng)林牧漁、基礎(chǔ)化工、建材和食品飲料行業(yè)表現(xiàn)靠后,分別下跌22%、13%、12%、12%和11%。

數(shù)據(jù)來源:Wind,國泰基金整理,數(shù)據(jù)截至: 2023年6月。我國指數(shù)運(yùn)作時間較短,指數(shù)過往表現(xiàn)不代表未來。市場利率存在波動的可能性,以上數(shù)據(jù)僅供參考。

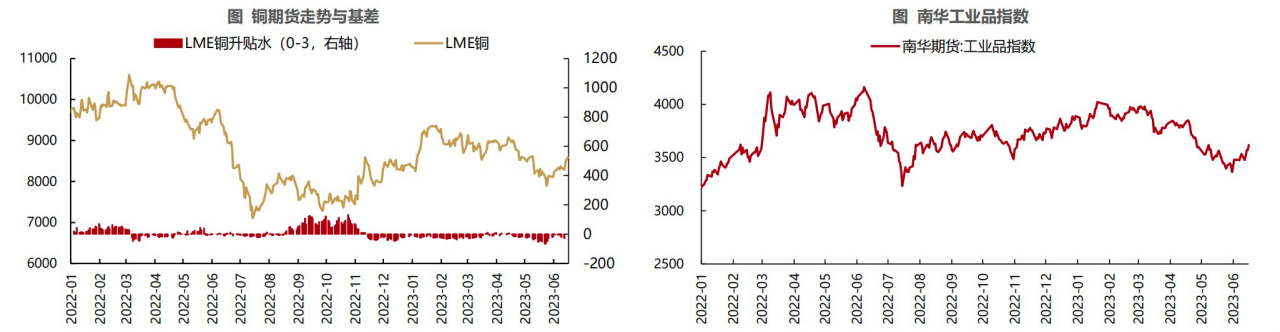

商品市場上半年經(jīng)歷了“先抑后揚(yáng)”的過程。一季度商品市場整體表現(xiàn)不佳。開年商品價格在經(jīng)濟(jì)復(fù)蘇預(yù)期下和穩(wěn)增長政策刺激下快速回暖,但受春節(jié)等假期影響,一季度前期各類工廠開工率不高,下游采購情緒也較為低迷,市場交易熱度不佳。動力煤庫存偏高+需求不見明顯回升;焦煤和鐵礦石受下游鋼廠需求不佳,市場成交清淡;螺紋鋼也因鋼廠利潤欠佳影響,價格承壓;玻璃下游行業(yè)接貨情緒較好,庫存積極消化,整體呈現(xiàn)回暖態(tài)勢。海外市場受美聯(lián)儲加息預(yù)期和硅谷銀行破產(chǎn)等金融風(fēng)險事件影響,一季度商品價格明顯震蕩下行。

進(jìn)入二季度之后,經(jīng)濟(jì)復(fù)蘇斜率放緩,商品價格繼續(xù)震蕩回落,此后又在6月政策預(yù)期轉(zhuǎn)好下整體有所回暖。動力煤進(jìn)入傳統(tǒng)用煤需求淡季,高庫存和高進(jìn)口使得價格承壓下行;前期焦煤和鐵礦石仍受下游需求不佳的影響,價格下行,螺紋鋼價格也繼續(xù)承壓,但隨著政策邊際寬松,6月價格均有所回升;經(jīng)濟(jì)弱復(fù)蘇被逐步證實(shí),疊加地產(chǎn)低迷,玻璃價格先漲后跌。海外主導(dǎo)定價的商品方面,銀行破產(chǎn)和債務(wù)上限危機(jī)等事件擾動,市場對美國經(jīng)濟(jì)衰退的擔(dān)憂情緒加強(qiáng),原油價格持續(xù)下行,但隨著金融危機(jī)暫緩、OPEC主動減產(chǎn)和地緣政治因素,近期價格有所回升;銅和鋁價格同樣先跌后漲。

數(shù)據(jù)來源:Wind,國泰基金整理,數(shù)據(jù)截至: 2023年6月。我國指數(shù)運(yùn)作時間較短,指數(shù)過往表現(xiàn)不代表未來。市場利率存在波動的可能性,以上數(shù)據(jù)僅供參考。

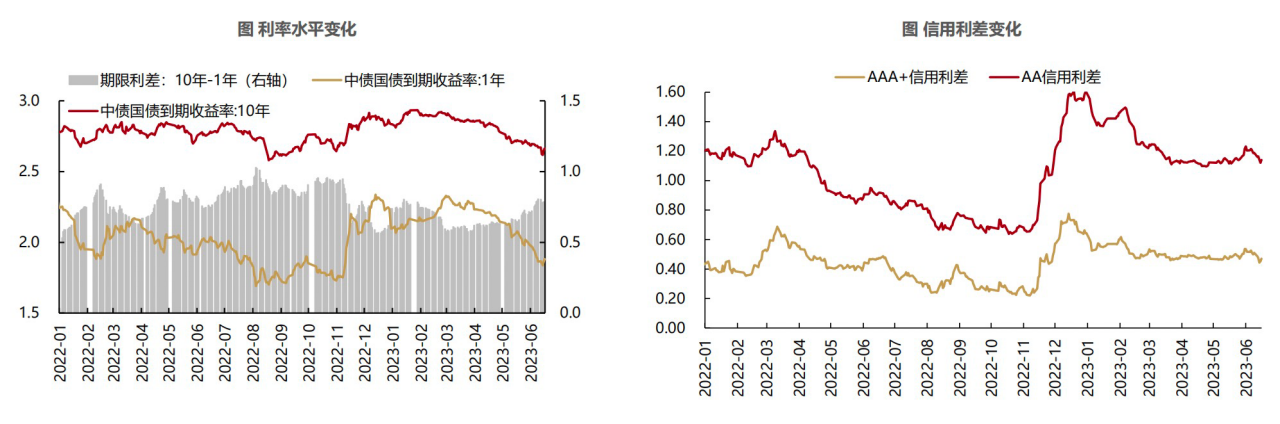

此外,上半年國債收益率表現(xiàn)則是“先揚(yáng)后抑”。一季度國債收益率整體有所上行。隨著防疫政策進(jìn)一步優(yōu)化,市場對經(jīng)濟(jì)恢復(fù)預(yù)期增強(qiáng),收益率整體延續(xù)回調(diào)態(tài)勢。2月以來,由于國內(nèi)缺乏基本面增量信息,且市場對于經(jīng)濟(jì)復(fù)蘇仍存一定分歧,強(qiáng)修復(fù)預(yù)期的支撐力度在邊際減弱,而海外風(fēng)險事件發(fā)酵,利率震蕩下行。 二季度國債收益率大幅回落,多項(xiàng)經(jīng)濟(jì)、金融數(shù)據(jù)不及預(yù)期,經(jīng)濟(jì)基本面修復(fù)的“弱現(xiàn)實(shí)”逐步被證實(shí)、資金面維持流動性合理充裕等支撐債市大幅走牛。不過隨著6月MLF降息后,止盈情緒有所升溫,國債收益率小幅回升。

數(shù)據(jù)來源:Wind,國泰基金整理,數(shù)據(jù)截至: 2023年6月。我國指數(shù)運(yùn)作時間較短,指數(shù)過往表現(xiàn)不代表未來。市場利率存在波動的可能性,以上數(shù)據(jù)僅供參考。

02下半年股債市場前瞻

往后看,下半年行情將如何推演?

增長:經(jīng)濟(jì)增長預(yù)期偏弱

4-5月數(shù)據(jù)反映經(jīng)濟(jì)修復(fù)斜率下修。目前判斷經(jīng)濟(jì)修復(fù)的節(jié)奏是“一季度修復(fù)→二季度震蕩→三、四季度弱復(fù)蘇”。具體來看,5月房地產(chǎn)投資增速-10.2%(前值-7.9%),地產(chǎn)鏈良性循環(huán)仍未回歸,前端的銷售和資金都尚未看到改善跡象;基建投資保持韌性,預(yù)計今年基建是新開工收斂+續(xù)建延續(xù)+實(shí)物工作量可觀的組合;考慮到國內(nèi)外制造業(yè)仍處于去庫周期,預(yù)計制造業(yè)投資繼續(xù)下行,但三季度若能看到制造業(yè)進(jìn)入被動去庫,結(jié)合國內(nèi)脫虛向?qū)嵳哂欣趶?qiáng)化制造業(yè)投資韌性,有望看到制造業(yè)投資逐步筑底;此外,結(jié)構(gòu)需求支撐出口慢回落,消費(fèi)緩慢修復(fù)。

數(shù)據(jù)來源:Wind,國泰基金整理,數(shù)據(jù)截至: 2023年6月。

貨幣:通脹有望低位溫和修復(fù)

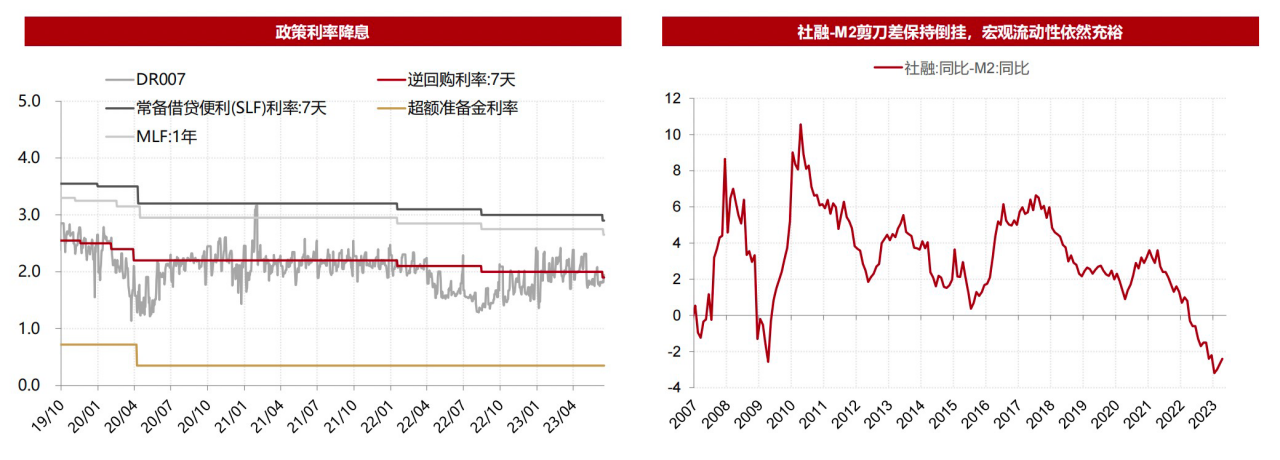

5月通脹讀數(shù)基本符合預(yù)期,但趨勢上繼續(xù)下探,反映經(jīng)濟(jì)需求偏弱。通脹未來走勢預(yù)測不變,二季度通脹趨勢仍弱,CPI和PPI同比預(yù)計震蕩探底,到2023H2再回升。但市場的關(guān)注點(diǎn)或更在核心CPI的回升強(qiáng)度,背后是地產(chǎn)后周期消費(fèi)、服務(wù)消費(fèi)等分項(xiàng)能否開啟修復(fù)。政策方面,貨幣政策態(tài)度更為積極,三季度有望重回“寬貨幣+寬信用”,宏觀上實(shí)體經(jīng)濟(jì)流動性和微觀上銀行間市場資金仍保持充裕,但私人部門風(fēng)險偏好仍低,進(jìn)而導(dǎo)致股市仍為存量市。

數(shù)據(jù)來源:Wind,國泰基金整理,數(shù)據(jù)截至: 2023年6月。

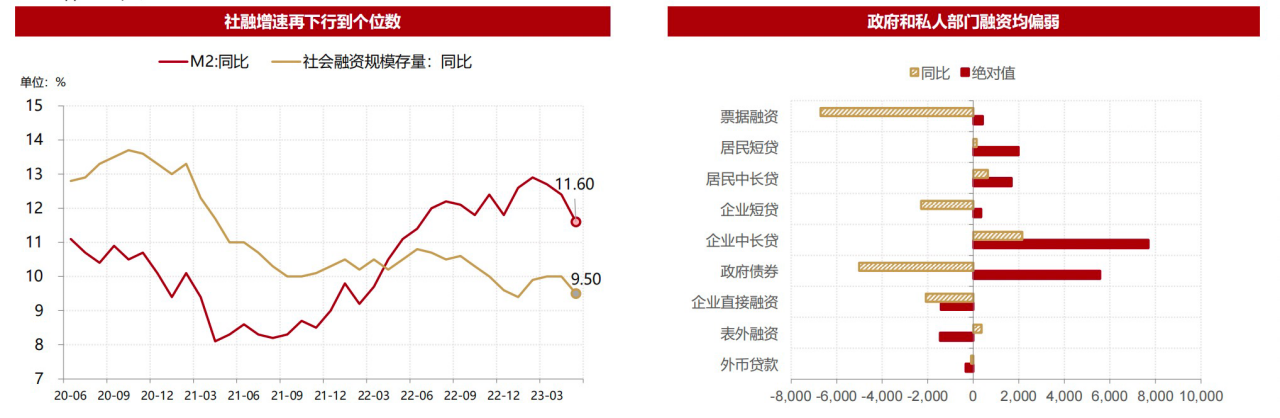

信用:融資意愿仍然低迷

5月金融數(shù)據(jù)低于預(yù)期,除了內(nèi)生動能偏弱之外(企業(yè)和居民部門),政策二季度發(fā)力全面退坡也是原因之一。

數(shù)據(jù)來源:Wind,國泰基金整理,數(shù)據(jù)截至: 2023年6月。

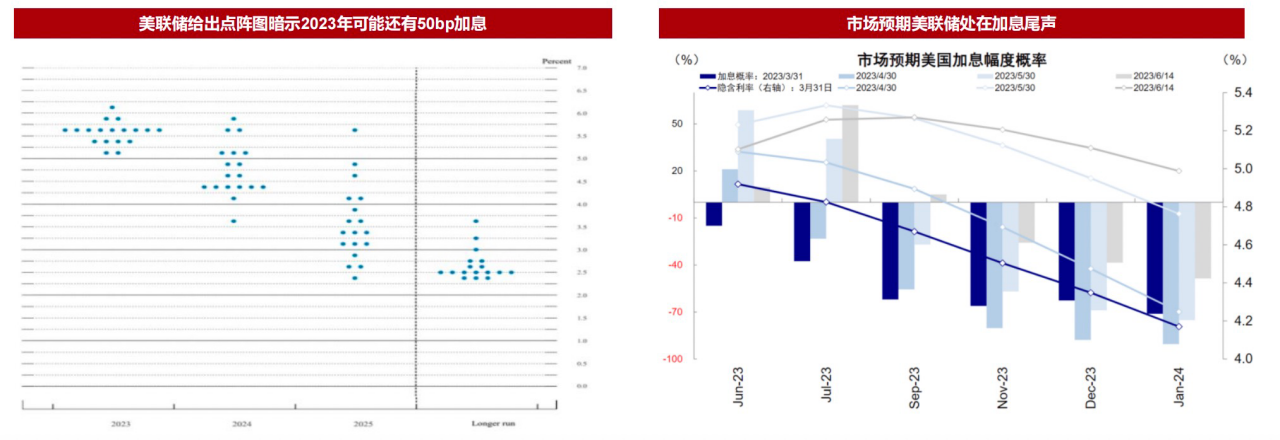

海外:美聯(lián)儲處于加息尾聲

美國經(jīng)濟(jì)繼續(xù)下行。高利率環(huán)境對經(jīng)濟(jì)的負(fù)面影響已經(jīng)在企業(yè)部門和金融部門體現(xiàn)。根據(jù)領(lǐng)先指標(biāo),美國制造業(yè)PMI仍在持續(xù)下行。通脹壓力緩和,但長期薪資螺旋通脹并未解除,美聯(lián)儲暫緩加息,處于加息尾聲。

數(shù)據(jù)來源:Wind,國泰基金整理,數(shù)據(jù)截至: 2023年6月。

總體來看,國內(nèi)方面,經(jīng)濟(jì)增長預(yù)期偏弱,通脹有望低位溫和修復(fù),貨幣政策態(tài)度預(yù)計將更為積極。

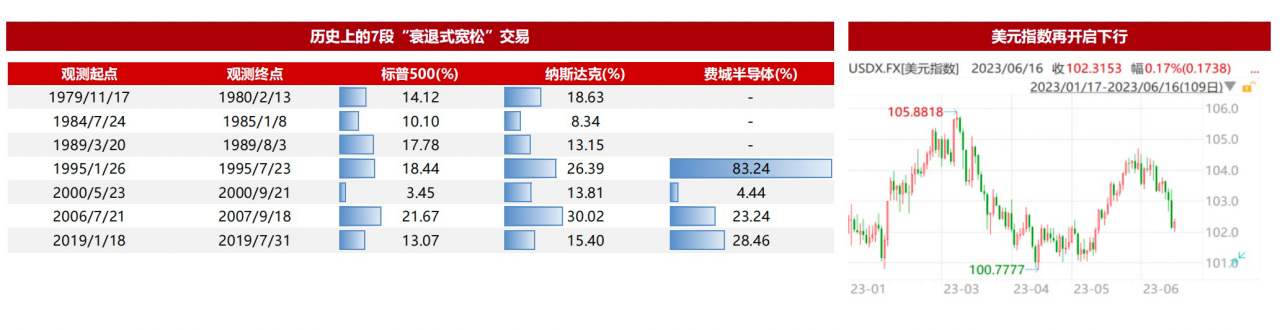

海外方面,“衰退式寬松”交易回歸,美元指數(shù)走弱,全球風(fēng)險偏好抬升。貨幣政策方面,美聯(lián)儲FOMC給出加息尾聲預(yù)期,同時通脹階段性回落,使得市場開始寬松交易;經(jīng)濟(jì)方面,經(jīng)濟(jì)短期溫和衰退好于預(yù)期。

數(shù)據(jù)來源:Wind,國泰基金整理,數(shù)據(jù)截至: 2023年6月。

03大類資產(chǎn)配置建議

風(fēng)格較為均衡:超額流動性對小盤風(fēng)格解釋程度最高。隨著經(jīng)濟(jì)修復(fù),預(yù)計2023年超額流動性逐步見頂,市場風(fēng)格較為均衡。

權(quán)益計入較為充分的悲觀經(jīng)濟(jì)預(yù)期:在5月以來的下跌過程中,權(quán)益市場已經(jīng)計入較為充分的悲觀經(jīng)濟(jì)預(yù)期,當(dāng)前股指的股權(quán)風(fēng)險溢價反映的經(jīng)濟(jì)預(yù)期,類似于2019年5-6月,ERP處于3年均值+1倍標(biāo)準(zhǔn)差。

行業(yè)配置考慮三方面視角:首先,從一季報看財務(wù)指標(biāo)改善且估值偏低或基金倉位偏低的行業(yè):電力設(shè)備、家電、非銀、軌交、醫(yī)療設(shè)備/耗材、建筑、傳媒;從庫存周期位置觀察景氣有望改善行業(yè):白電、小家電、血制品、調(diào)味品、火電、PCB、家居家具、文娛用品、生產(chǎn)線設(shè)備、鋼結(jié)構(gòu)、汽車零部件、智能汽車、消費(fèi)電子、面板、安防等;從半年度視角來看,海外高利率和國內(nèi)弱復(fù)蘇的制約仍在。

基于上述邏輯,行業(yè)配置方面重點(diǎn)關(guān)注三條主線:一是消費(fèi)+核心資產(chǎn)。包括家電、商貿(mào)零售、紡服、新能源、機(jī)械。二是科技。包括傳媒、計算機(jī)、通信、電子。三是波動防御。包括中特估:運(yùn)營商、石油石化、建筑、機(jī)械、非銀;貴金屬:受益于美元地位下降;電力等。

其中,尤其看好三個行業(yè):

一是中特估。在各行業(yè)都可以找到估值偏低、未來ROE提升、業(yè)績加速的央國企。同時未來2個月看仍有政策和基本面催化。

二是傳媒。傳媒板塊具有監(jiān)管邊際放松下內(nèi)容公司供給側(cè)修復(fù)機(jī)會和疫情優(yōu)化后的消費(fèi)復(fù)蘇機(jī)會,及央國企變化和AIGC技術(shù)變革下商業(yè)化落地機(jī)會。

三是家電。家電板塊估值處于相對低位,下半年原材料成本紅利仍能持續(xù)兌現(xiàn),疊加收入端的恢復(fù)預(yù)期,板塊有望繼續(xù)維持高景氣。

債券市場預(yù)計收益率寬幅震蕩:預(yù)計三季度債券市場將轉(zhuǎn)變?yōu)檎鹗幐窬郑醅F(xiàn)實(shí)強(qiáng)預(yù)期是未來一段時間的主線,主要關(guān)注穩(wěn)增長政策出臺落地情況。隨著全球增長放緩以及國內(nèi)被壓抑的需求得到釋放,若無強(qiáng)刺激政策較難看到經(jīng)濟(jì)明顯修復(fù)。基本面情況總體利好債市,全國房價普遍下跌、商品房銷售明顯弱于往年同期甚至大幅弱于2022年、土地成交持續(xù)惡化,短期內(nèi)地產(chǎn)下行趨勢未見觸底回升跡象。消費(fèi)方面,汽車銷售同比增速、端午旅游消費(fèi)均較前值有所回落,指向消費(fèi)存在下行壓力。政策方面我們認(rèn)為可能推出特別國債、政金工具與地方債余額限額等財政刺激,均會對收益率造成上行風(fēng)險。

關(guān)注同業(yè)存單與信用債:品種方面,在資金低于政策利率與債市整體偏強(qiáng)的情況下,短端的同業(yè)存單與中長端的信用債有較高配置價值。

注:觀點(diǎn)僅供參考,不構(gòu)成投資建議或承諾。市場觀點(diǎn)將隨各因素變化而動態(tài)調(diào)整,不構(gòu)成投資者改變投資決策或選擇具體產(chǎn)品的法律依據(jù)。市場有風(fēng)險,投資需謹(jǐn)慎。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2023 www.13010184.cn

![]()

![]()

版") 手機(jī)版

手機(jī)版

相關(guān)新聞