2020-05-22 09:51 | 來源:每日財報 | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

如果此次長遠(yuǎn)鋰科闖關(guān)科創(chuàng)板成功,將成為五礦股份旗下第一家科創(chuàng)板上市的公司,也是這家有色金屬龍頭央企的第九家上市公司。......

每日財報 作者 | 郜融蓮

近日,三元正極材料行業(yè)龍頭企業(yè)湖南長遠(yuǎn)鋰科股份有限公司(以下簡稱長遠(yuǎn)鋰科)即將沖刺科創(chuàng)板。

《每日財報》注意到,長遠(yuǎn)鋰科是中國五礦集團(tuán)有限公司(以下簡稱五礦股份)旗下子公司,五礦股份直接持有公司22.88%股權(quán),間接持有公司22.88%股權(quán),合計持有公司45.76%股權(quán),為公司的控股股東。

如果此次長遠(yuǎn)鋰科闖關(guān)科創(chuàng)板成功,將成為五礦股份旗下第一家科創(chuàng)板上市的公司,也是這家有色金屬龍頭央企的第九家上市公司。

不過由于長遠(yuǎn)鋰科過半收入依賴于寧德時代(143.750, -3.71, -2.52%),公司毛利率變動較大,成為市場擔(dān)憂的重點(diǎn),能否成功上市還要打上一個問號。

單一客戶依賴重,應(yīng)收賬款存減值風(fēng)險

據(jù)公開資料顯示,長遠(yuǎn)鋰科是國內(nèi)最早從事三元正極材料相關(guān)研發(fā)、生產(chǎn)的企業(yè)之一,其中,三元正極材料主要用于鋰電池制造,下游客戶為新能源汽車動力電池廠商,如:寧德時代、比亞迪(57.090, -0.06, -0.10%)、億緯鋰能(60.600, -0.20, -0.33%)、欣旺達(dá)(13.990, -0.23, -1.62%)等。

招股書顯示,長遠(yuǎn)鋰科客戶集中度較高,2019年前五大客戶主營收入占比為86.61%,其中, 2017年-2019年(以下簡稱報告期),寧德時代均為長遠(yuǎn)鋰科的第一大客戶,主營收入占比分別為25.03%、36.49%、58.43%,呈持續(xù)上升的趨勢。

企業(yè)過度依賴某個客戶時,一旦這個客戶訂單減少或終止合作,將會對企業(yè)的經(jīng)營活動造成一定的沖擊,而如果大客戶出現(xiàn)資金周轉(zhuǎn)困難,同樣會影響企業(yè)盈利的持續(xù)性。對于大客戶的依賴,也會降低企業(yè)的議價能力,甚至出現(xiàn)“受制于人”的局面。

招股書顯示,在長遠(yuǎn)鋰科前五大原材料供應(yīng)商中,依舊有寧德時代的身影。

2019年,長遠(yuǎn)鋰科的第一大供應(yīng)商是湖南邦普循環(huán)科技有限公司(以下簡稱湖南邦普),長遠(yuǎn)鋰科對其采購金額為11.6億元,占當(dāng)期原材料采購總額比例為53.09%。

據(jù)天眼查數(shù)據(jù)顯示,湖南邦普為廣東邦普的全資下屬企業(yè),廣東邦普的控股股東為寧德時代(持股比例為69.37%)。也就是說,寧德時代不光是長遠(yuǎn)鋰科的大客戶,寧德時代的子公司還是長遠(yuǎn)鋰科的第一大供應(yīng)商。

而更令人迷惑的是,長遠(yuǎn)鋰科從湖南邦普采購三元前驅(qū)體。然而,公司本身具有生產(chǎn)三元前驅(qū)體的能力,且除用于自身三元材料外,公司仍保持一定對外銷售量。既然長遠(yuǎn)鋰科能夠自我生產(chǎn)為何還要從別人那里采購?難道是因為公司自身產(chǎn)品不達(dá)標(biāo)?

對此,長遠(yuǎn)鋰科表示,這是深化與寧德時代及其下屬企業(yè)合作之舉。然而,從這個凌亂的關(guān)系中,可以稍微體會到一點(diǎn)長遠(yuǎn)鋰科受制于人的意思。很明顯,長遠(yuǎn)鋰科已經(jīng)成為了寧德時代與其子公司之間的一個“中間商”。

隨著長遠(yuǎn)鋰科客戶集中度的升高,公司應(yīng)收賬款也在不斷增加。

據(jù)招股書顯示,各報告期末,長遠(yuǎn)鋰科應(yīng)收票據(jù)、應(yīng)收賬款、應(yīng)收款項融資賬面價值之和,分別高達(dá)10.02億元、11.91億元和12.55億元,占當(dāng)期資產(chǎn)總額的42.61%、34.21%和32.24%。

長遠(yuǎn)鋰科稱,作為其主要客戶的動力電池生產(chǎn)廠商,普遍使用銀行承兌匯票支付貨款,致使公司應(yīng)收票據(jù)余額較高。新能源汽車企業(yè)資金壓力較大,應(yīng)收賬款壓力向上游傳導(dǎo),致使公司應(yīng)收賬款余額較高。

毛利率波動,下游市場承壓

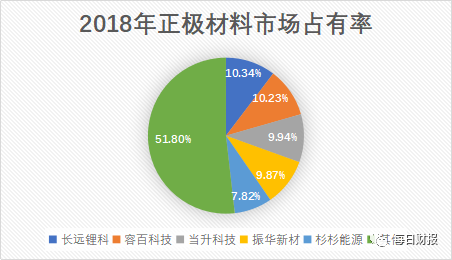

據(jù)高工產(chǎn)業(yè)研究院(GGII)統(tǒng)計,2016-2019 年,公司穩(wěn)居國內(nèi)三元正極材料出貨量前兩名,其中 2016年、2018 年位列國內(nèi)三元正極材料出貨量第一名。

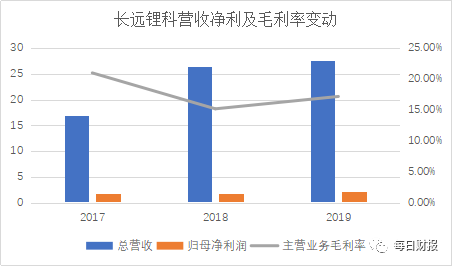

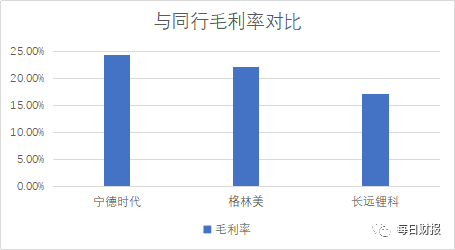

然而,長遠(yuǎn)鋰科的主營業(yè)務(wù)毛利率卻低于同行業(yè)可比上市公司及行業(yè)平均水平。據(jù)招股書顯示,報告期內(nèi),公司主營業(yè)務(wù)毛利率分別為20.98%、15.17%和17.17%,波動較為明顯。甚至2019年的毛利率,比行業(yè)平均毛利率19.93%低了超過2%。

對于毛利率波動的原因,長遠(yuǎn)鋰科表示,近年來,國內(nèi)鋰電池正極材料行業(yè)市場競爭有所加劇導(dǎo)致供給持續(xù)增長;鈷酸鋰正極材料下游3C市場增速有所放緩;三元正極材料下游新能源動力電池行業(yè)集中度不斷攀升導(dǎo)致議價能力減弱。

長遠(yuǎn)鋰科生產(chǎn)的鋰電池正極材料主要應(yīng)用于電動汽車、3C、儲能等領(lǐng)域。然而近年來,3C市場中筆記本電腦、手機(jī)、平板電腦等細(xì)分市場增速有所放緩,未來增速存在波動風(fēng)險。

除此之外,我國新能源(3.790, -0.01, -0.26%)汽車本來勢頭良好,但因為新能源汽車補(bǔ)貼退坡政策的出臺,去年,我國新能源汽車產(chǎn)銷量首次下滑。今年開年,受新冠疫情影響,我國各大制造業(yè)復(fù)工進(jìn)度推遲,根據(jù)GGII最新統(tǒng)計顯示,2020年1-3月我國新能源汽車產(chǎn)量約為11.20萬輛,同比下降57%;動力電池裝機(jī)量約為5.68GWh,同比下降54%。

因受疫情影響,掌握長遠(yuǎn)鋰科命脈的寧德時代,新能源汽車裝機(jī)量大幅下降,2020年第一季度,寧德時代毛利率已下降到25.09%。寧德時代的波動勢必會牽扯到長遠(yuǎn)鋰科,由此看來,公司2020年度的業(yè)績不容樂觀。

《電鰻快報》

熱門

版") 手機(jī)版

手機(jī)版

相關(guān)新聞