2019-11-25 09:57 | 來源:花朵財經(jīng) | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

根據(jù)公司的招股說明書披露,公司從2016年至2018年的應(yīng)收賬款分別為837萬、4759萬、10245萬。

來源:花朵財經(jīng)

原標(biāo)題:算不明白的應(yīng)收賬!三友醫(yī)療沖擊科創(chuàng)板

三友醫(yī)療成立于2005年4月,屬于醫(yī)藥制造業(yè),主營業(yè)務(wù)是醫(yī)用骨科植入耗材的研發(fā)、生存與銷售,主要產(chǎn)品為脊柱類植入耗材、創(chuàng)傷類植入耗材。

公司選擇第一套標(biāo)準(zhǔn)沖擊科創(chuàng)板。

01

營收增長背后卻是應(yīng)收賬的累積

三友醫(yī)療近三年在營收方面的表現(xiàn)還是比較好的,根據(jù)公司的財務(wù)報表顯示,公司在2016年至2018年分別實現(xiàn)營業(yè)收入7528萬、13996萬和22231萬,同期分別創(chuàng)造凈利潤312萬、3037萬和6196萬,可以說這個成績是相當(dāng)不錯的。

但是,在光鮮的營收增長和凈利潤增長背后,卻又有值得憂慮的一個方面,那就是應(yīng)收賬款的暴增。

根據(jù)公司的招股說明書披露,公司從2016年至2018年的應(yīng)收賬款分別為837萬、4759萬、10245萬。

對比營收增長的比例,我們能夠發(fā)現(xiàn)其中的不協(xié)調(diào)。

從2016年至2018年,營業(yè)收入成長295%,而應(yīng)收賬款則成長了1230%,應(yīng)收賬款的成長比例大幅的高于營收收入的成長比例,這一點不能不讓人懷疑,營業(yè)收入的成長當(dāng)然是好事,但是應(yīng)收賬款隨之大幅攀升到底是什么原因?

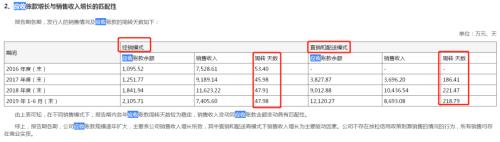

公司方面給出的解釋是公司直銷和配送商銷售模式下客戶為終端醫(yī)院或其配送商,回款周期較長。

也就是說在經(jīng)銷模式之下,回款時間長的情況是比較常見的。按照這個邏輯,從公司銷售模式上看,2018年公司銷售中經(jīng)銷模式的占比是52.69%,雖然經(jīng)銷模式的占比在逐步降低,但目前還是占比最高的。

可以想象,未來公司的應(yīng)收賬款還是存在進(jìn)一步擴(kuò)大的風(fēng)險。

背負(fù)著巨額應(yīng)收賬款來擴(kuò)張營收和利潤,其中的風(fēng)險不言而喻。

再從公司最近三年應(yīng)收賬賬齡結(jié)構(gòu)和比例來看,2017到2018年應(yīng)收賬款的比例陡增,到底哪里出了問題?

從公司回應(yīng)發(fā)審委問詢函的函件中,我們還是能看出端倪的。

02

兩票制怎么影響了公司應(yīng)收款?

公司給出的解釋,是“兩票制”。

現(xiàn)在的醫(yī)療領(lǐng)域,最重大的改革,主要在三個方面,第一,是對中醫(yī)的扶持;第二,是醫(yī)藥流通領(lǐng)域改革;第三,是對原研藥的扶持。

其中,醫(yī)藥流通領(lǐng)域的改革,是重中之重,是當(dāng)前醫(yī)療改革過程中既緊急又重要的關(guān)鍵。其目的只有一個,降低成本,降費!

衛(wèi)計委祭出兩個大招,第一是集采(集中采購);第二,是兩票制。

集中采購,我們就不多說了,按照字面意思理解即可。實在不理解,可以想想98年之前的集資建房。

兩票制,可能很多朋友不理解。簡單說,用了兩票制,就壓縮醫(yī)藥制造到使用環(huán)節(jié)的層級,減少中間商賺差價。

哈三聯(lián)在自己的招股說明書中,曾經(jīng)提到:

“兩票制實施前,各個層級的代理商依各自能力進(jìn)行市場推廣活動,并主要通過藥品進(jìn)銷差價獲得經(jīng)濟(jì)回報。兩票制實施后,由于藥品銷售至終端醫(yī)療機(jī)構(gòu)的過程中,最多能出現(xiàn)一票,業(yè)務(wù)鏈條上的其他代理商無法繼續(xù)沿用原有方式(進(jìn)銷差價)獲取回報,因此需轉(zhuǎn)換身份,由原經(jīng)銷商推廣模式下的經(jīng)銷商轉(zhuǎn)變?yōu)閮善敝葡碌耐茝V服務(wù)商,并通過向生產(chǎn)企業(yè)收取藥品銷售的推廣服務(wù)費的方式獲取經(jīng)濟(jì)回報。”

兩票制改革,帶來公司之前依賴的經(jīng)銷模式銷售比例降低,直銷模式比例升高。

還帶來另外一個后果,那就是應(yīng)收賬款的提高。

03

直線飛升的應(yīng)收賬款

在公司的招股說明書中,對于應(yīng)收賬款回收風(fēng)險的提示一節(jié)中,強(qiáng)調(diào)兩票制影響及公司業(yè)務(wù)擴(kuò)大帶來的風(fēng)險。

在公司與發(fā)審委的來回拉鋸之中,花朵財經(jīng)發(fā)現(xiàn)一個細(xì)節(jié),就是對應(yīng)收賬款的計提比例進(jìn)行微操。

2016-2018年,公司的壞賬計提比例,從之前的23.52%降為5.61%!更為詭異的是,1-2年的壞賬,從來沒有!

也許是公司的經(jīng)營情況太好了吧。

但翻看公司的經(jīng)銷模式,發(fā)現(xiàn)公司的大客戶也比較單一。

單一的集中在陜西地區(qū),單一的集中在一家醫(yī)院。

2018年,公司有24.47%的營收是由紅會醫(yī)院創(chuàng)造的。

稍有點商業(yè)邏輯的朋友就應(yīng)該清楚,依賴單一市場,意味著市場開拓能力不足,依賴單一大客戶,意味著可替代性強(qiáng),議價能力可能會降低,護(hù)城河實際上堪憂。

財務(wù)數(shù)據(jù)給我們的直觀體驗,也是如此。

公司最新反饋顯示,2019年上半年,應(yīng)收賬款依然高企。

應(yīng)收賬款的主要來源,是直銷和配送模式下的紅會醫(yī)院:

前文說過,伴隨著兩票制改革,公司采用直營和配送業(yè)務(wù)模式進(jìn)行的銷售逐漸增多。

而采用這種模式,帶來的不僅僅是營收的增長,更會增加賬期和壞賬比例。雖然最近1個財務(wù)年度,這種情況還未大規(guī)模爆發(fā),但根據(jù)公司最近更新的半年報數(shù)據(jù),應(yīng)收賬款風(fēng)險明顯在大幅度增加。

04

自相矛盾的邏輯

最有意思的是,回答問詢的時候,公司對于兩票制的態(tài)度也讓人覺得啼笑皆非。

在解釋帶量采購和兩票制是否會影響公司利潤的時候,公司給出的答案是“……帶量采購?fù)瑫r也需要滿足兩票制規(guī)則,對醫(yī)院回款時間也有明確要求……帶量采購政策對于中標(biāo)企業(yè)來說,有利于其提高盈利能力。”

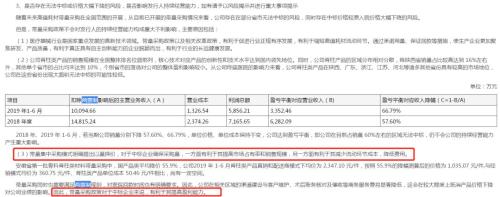

在回答直銷和配送模式與經(jīng)銷模式對毛利率貢獻(xiàn)的時候,數(shù)據(jù)又開始說話,兩票制確實對公司的營收產(chǎn)生重大影響“根據(jù)廣州標(biāo)點醫(yī)藥信息股份有限公司出具的說明,2018 年,三友醫(yī)療脊柱系列產(chǎn)品的營業(yè)收入金額為 20,461.17 萬元,扣除兩票制高開因素影響后的收入金額為 13,534.66 萬元;2018年,大博醫(yī)療脊柱系列產(chǎn)品營業(yè)收入金額為 15,412.23萬元,其未公開具體兩票制影響金額。扣除發(fā)行人兩票制高開因素影響后,發(fā)行人脊柱系列產(chǎn)品 2018 年市場份額位居國內(nèi)企業(yè)前四名、全市場前七名。”

一方面,說兩票制,對自己的影響不大;另一方面,又被自己披露的數(shù)據(jù)打臉。

一方面,說兩票制還未在自己產(chǎn)品銷售的主戰(zhàn)場-陜西大規(guī)模開展;另一方面,自己的主要客戶,已經(jīng)開始啟用兩票制來規(guī)范醫(yī)藥采購渠道。

恐怕,三友醫(yī)療自己也沒有捋順其中的邏輯吧。

05

行業(yè)競爭激勵,市場占有率偏低

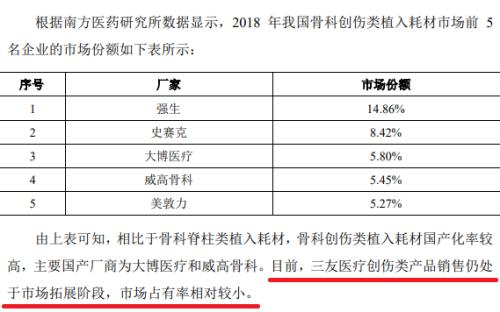

根據(jù)公司披露的數(shù)據(jù)顯示,在2018年我國脊柱植入類耗材市場中,公司的市場占有率為2.73%,排在行業(yè)的第六名,前兩名,強(qiáng)生和美敦力的市場占有率都在23%以上,對行業(yè)影響力巨大,三友醫(yī)療在這方面仍有不小的提升空間。

同時,在創(chuàng)傷類植入耗材市場中,強(qiáng)生仍然是第一名,而本案并未把自己列入。

公司給出的理由是公司創(chuàng)傷類產(chǎn)品銷售仍處于市場拓展階段,市場占有率相對較小。那么既然公司自己都不列入,預(yù)計占有率應(yīng)該在2%以下。

通過以上列舉可以發(fā)現(xiàn),公司目前在同行業(yè)中市場占有率依然比較有限,這也就在一定的程度上解釋了公司應(yīng)收賬款增長較快的原因。由于市場占有率偏低,公司本身在行業(yè)內(nèi)發(fā)言權(quán)不足,可能會導(dǎo)致推遲支付貨款、分期支付貨款或賒銷問題的增多,這種問題的增多必然導(dǎo)致應(yīng)收賬款數(shù)量的進(jìn)一步增加。

06

面向未來,研發(fā)投入占比卻大幅下滑

一般來說,如果自己的產(chǎn)品市場份額比較小,還可以通過研發(fā)來增加自身未來競爭力,提升未來市場占有率和盈利能力。

本案,沖擊科創(chuàng)板,對于研發(fā)比例的要求也是必要的。

起碼,要做做樣子啊。

但,在報告期內(nèi),公司的研發(fā)費用比例逐年降低。

根據(jù)公司的數(shù)據(jù)顯示,公司2016年的研發(fā)費用為1227萬,占營業(yè)收入的比重為16.31%,而到了2018年公司的研發(fā)費用僅僅增長了104萬至1331萬,而隨著營收的大幅成長研發(fā)費用率則從2016年的16.31降至了2018年的5.99%。

同時,從公司給出的同行業(yè)可比企業(yè)研發(fā)平均值看,公司在2016年和2017年都是高于平均值的,但是到了2018年已經(jīng)低于平均值了,這還是三年來的首次。

寫到最后,花朵財經(jīng)已經(jīng)對這家研發(fā)比例下滑,營收依賴應(yīng)收賬款擴(kuò)表,且市場單一,客戶集中的公司,表示深深的擔(dān)憂。

這哪里是上科創(chuàng)板搞研發(fā),為投資人帶來分紅的企業(yè)。分明是打扮個大濃妝在夜店瀟灑走一回,期待找個接盤俠賣個好價錢的圈錢范啊……

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

版") 手機(jī)版

手機(jī)版

相關(guān)新聞