2022-01-21 09:59 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

?新通藥物是一家專注藥物研發超過二十年的高新技術企業,現聚焦于慢性乙肝、肝癌、癲癇等重大疾病領域,致力于研發具有自主知識產權、安全有效、以臨床價值為導向的創新藥...

????????近日,西安新通藥物研究股份有限公司(下稱新通藥物)向上海證券交易所遞交了招股說明書,申請登陸科創板,保薦機構為平安證券。

????????新通藥物是一家專注藥物研發超過二十年的高新技術企業,現聚焦于慢性乙肝、肝癌、癲癇等重大疾病領域,致力于研發具有自主知識產權、安全有效、以臨床價值為導向的創新藥物。

????????本次IPO,新通藥物擬公開發行人民幣普通股(A股)不超過4555.5885萬股,擬募集資金12.79億元,其中8.99億元將用于“新藥研發項目”,1.80億元將用于“創新藥物產業化生產基地建設項目”,其余2億元將用于補充流動資金。

????????查閱新通藥物招股書,《投資時報》研究員注意到,2018年、2019年、2020年及2021年1—6月(下稱報告期),公司未有核心產品上市銷售,主營業務收入較少,甚至無法覆蓋高額研發投入。

????????針對以上情況,《投資時報》研究員電郵溝通提綱至新通藥物相關部門,截至發稿尚未得到公司針對具體問題的回復。

????????暫無核心產品上市

????????招股書顯示,新通藥物成立于2000年,公司堅持自主創新與授權許可并舉,逐步形成了新藥研發的核心技術,主要體現在肝靶向創新藥物研發平臺、CMC研究平臺和臨床設計開發平臺。

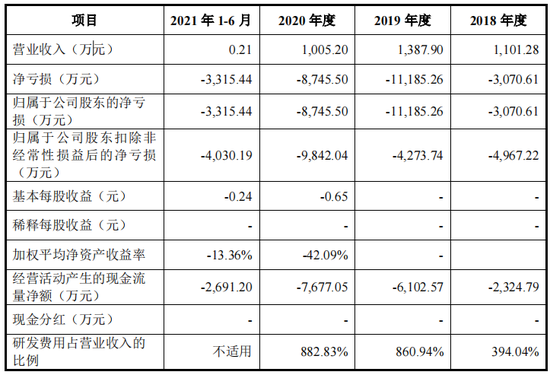

????????查閱新通藥物招股書,《投資時報》研究員注意到,新通藥物的業務收入主要為公司技術服務、技術轉讓、技術開發相關項目的服務收入及乳康顆粒的銷售收入。從數據來看,2018年、2019年、2020年,公司主營業務收入分別為1101.28萬元、1386.95萬元和992.15萬元,收入水平較低且波動較大。

????????相比于微薄的業務收入來說,新通藥物在研發上投入較大。報告期內,公司投入大量資金用于產品管線的臨床前研究、臨床試驗及新藥上市前準備,研發費用分別為4339.49萬元、1.19億元、8874.23萬元和3033.96萬元,均遠高于公司主營業務收入。尤其是2019年,公司研發投入高達業務收入的8.58倍。

????????目前,新通藥物尚無核心產品上市銷售。從研發進程來看,在研的9個項目中,CE-磷苯妥英鈉注射液、富馬酸海普諾福韋片、注射用MB07133和甲磺酸帕拉德福韋片分別處于上市許可申請、臨床I期、臨床II期和臨床III期臨床階段,其余5款產品未進入臨床。

????????而新通藥物臨床進度較快的藥品并非全流程自助研發,部分核心在研項目技術來源于合作方授權。例如CE-磷苯妥英鈉注射液是從Sedor公司引進的產品,為磷苯妥英鈉注射液的改良型藥物,作為2.2類藥物申請IND。由于Sedor公司同類產品已由FDA批準在美國上市,依據相關法規新通藥物在申報許可上市時僅能按化學藥三類申報,對于公司而言處于不利地位。

????????營運資金緊張

????????查閱新通藥物招股書,《投資時報》研究員注意到,報告期內,其歸屬于公司股東的凈利潤分別為-3070.61萬元、-1.12億元、-8745.50萬元和-3315.44萬元,扣除非經常性損益后歸屬于母公司普通股東的凈利潤分別為-4967.22萬元、-4273.74萬元、-9842.04萬元和-4030.19萬元。

????????截至2021年6月末,該公司未分配利潤為-1.05億元。也就是說,目前公司仍存在累計未彌補虧損,并且有持續虧損的風險。

????????“造血”不足的新通藥物目前依靠政府補助、技術轉讓和對外融資等途徑獲得資金。招股書數據顯示,報告期內,新通藥物政府補助金額分別為1440.28萬元、916.54萬元、414.28萬元及413.88萬元,高于新通藥物報告期內的營業收入1101.28萬元、1387.90萬元、1005.20萬元及0.21萬元。

????????與此相對應,新通藥物營運資金亦承受重壓。報告期內,公司經營活動產生的現金流量凈額分別為-2324.79萬元、-6102.57萬元、-7677.05萬元及-2691.20萬元,均為凈流出狀態。

????????對此情況,新通藥物表示,由于公司核心產品尚未進入商業化階段,未形成產品銷售收入,但新藥研發需要大量持續的研發投入以及由于股權激勵產生的股份支付費用,導致公司虧損并存在大額累計未彌補虧損。公司預期未來一段時間內將持續虧損且存在累計未彌補虧損。

????????值得關注的是,即使新通藥物研發成功,但產品進入商業化階段仍有很長的路要走。公司進度較快的核心在研產品CE-磷苯妥英鈉注射液已于2021年7月提交上市許可申請,目前在國家藥品審評中心審評中,預計于2022年可獲得上市批準;甲磺酸帕拉德福韋片預計于2023年提交上市許可申請。由于新藥審評審批存在較大的不確定性,公司無法保證提交的新藥上市申請能夠取得監管機構的批準。

????????同時,招股書顯示,新通藥物適用并符合《上海證券交易所科創板股票發行上市審核規則》第二十二條第二款第(五)項規定的上市標準:“預計市值不低于人民幣40億元,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲準開展二期臨床試驗,其它符合科創板定位的企業需具備明顯的技術優勢并滿足相應條件”。

????????然而查閱招股書《投資時報》研究員注意到,2020年10月,新通有限同意北京阜瑞、高明、山東科創、西高投、峨勝集團對新通有限進行增資。按照64.76元/注冊資本的價格,分別認繳新通有限新增注冊資本92.66萬元、46.33萬元、30.89萬元、30.89萬元、30.89萬元,溢價部分計入資本公積,測算新通有限當時的投后估值約為30億元,存在不足40億元標準的可能。

????????并且,新通藥物在報告期內存在多次出資瑕疵。公司股東泰州宇通、漢富瀚寬及原股東漢富璟晟未按期繳付增資價款,創業園發展中心向新通有限增資未履行評估程序,創業園發展中心轉讓所持新通有限股權也未履行審計及評估程序。

????????新通藥物主要財務數據

????????數據來源:公司招股說明書

《電鰻快報》

熱門

手機版

手機版

相關新聞