2020-06-10 09:42 | 來源:基本面力場 | 作者:俠名 | [科創(chuàng)板] 字號(hào)變大| 字號(hào)變小

另一條業(yè)務(wù)線醫(yī)藥中間體也是如此,在同行業(yè)公司毛利率明顯下滑的背景下,唯獨(dú)聯(lián)瑞新材的毛利率大幅提升,而且一下子就提升了近17個(gè)百分點(diǎn),令人嘖嘖稱奇。...

西安瑞聯(lián)新材料股份有限公司的科創(chuàng)板上市申請(qǐng),將在本周三經(jīng)上交所審核,該公司曾在2019年申請(qǐng)過上市,但被證監(jiān)會(huì)否決,隨后至今剛滿一年,瑞聯(lián)新材寄希望于更換賽道、轉(zhuǎn)道至科創(chuàng)板上市。

拋開簡單就能查閱到的業(yè)績數(shù)據(jù),力場君(微信公號(hào):基本面力場)想來扒一扒這家公司的經(jīng)營細(xì)節(jié)數(shù)據(jù),因?yàn)槿鹇?lián)新材的數(shù)據(jù)表現(xiàn),或許指向該公司存在利潤操縱的手段,是很具有典型性的。

原料出品率劇變背后

瑞聯(lián)新材的核心產(chǎn)品包括OLED材料、單體液晶、創(chuàng)新藥中間體等,不管怎樣去描繪產(chǎn)品的“高大上”,歸根到底還是屬于化工行業(yè),其生產(chǎn)流程是成熟且穩(wěn)定的:投入原材料經(jīng)過固定化學(xué)工序形成最終所需要的產(chǎn)品。在這一過程中,原材料對(duì)最終產(chǎn)品的出品率,是化工行業(yè)公司的“命門”,直接關(guān)系到公司產(chǎn)品的成本和利潤率。

根據(jù)招股書披露,瑞聯(lián)新材2019年液晶材料毛利率為34.65%,相比2018年的34.06%差異很小;但是同年同行業(yè)可比上市公司、兼是瑞聯(lián)新材重要客戶的八億時(shí)空,毛利率卻顯著下滑,從2018年的37.9%(與瑞聯(lián)新材大體相當(dāng))直線下滑到2019年的28.73%。

另一條業(yè)務(wù)線醫(yī)藥中間體也是如此,在同行業(yè)公司毛利率明顯下滑的背景下,唯獨(dú)聯(lián)瑞新材的毛利率大幅提升,而且一下子就提升了近17個(gè)百分點(diǎn),令人嘖嘖稱奇。

在強(qiáng)烈有別于同行業(yè)的毛利率表現(xiàn)背后,其實(shí)掩藏著瑞聯(lián)新材同行詭異的原材料出品率。根據(jù)招股書披露的生產(chǎn)數(shù)據(jù),瑞聯(lián)新材的主要原材料包括基礎(chǔ)化工原料和中間體兩大類,我們逐年測算一下該公司的原材料出品率數(shù)據(jù)。

1、2017年:采購基礎(chǔ)化工原料數(shù)量579.25噸,采購中間體數(shù)量176.53噸,,同年產(chǎn)品產(chǎn)量126.69噸,對(duì)應(yīng)出品率為0.1676;

2、2018年:采購基礎(chǔ)化工原料數(shù)量754.8噸,采購中間體數(shù)量201.52噸,同年產(chǎn)品產(chǎn)量180.86噸,,對(duì)應(yīng)出品率為0.1891;

3、2019年:2019年采購基礎(chǔ)化工原料數(shù)量837.12噸,采購中間體數(shù)量249.87噸,同年產(chǎn)品產(chǎn)量244.79噸,對(duì)應(yīng)出品率為0.2252。

![]()

我們可以清晰地看出,伴隨著瑞聯(lián)新材上市腳步的臨近,該公司的原材料出品率也是逐年提升,2019年的原材料出品率幾乎相當(dāng)于2017年的1.4倍。力場君對(duì)此強(qiáng)烈表示懷疑,這對(duì)于主營產(chǎn)品生產(chǎn)流程已經(jīng)非常成熟的業(yè)務(wù)模式,上述數(shù)據(jù)是否合理?

疑似虛假解除關(guān)聯(lián)交易

這并不是瑞聯(lián)新材第一次沖刺A股IPO,2019年6月該公司也曾申請(qǐng)上市,但是被發(fā)審委否決,而且當(dāng)時(shí)是在發(fā)審委連續(xù)7周過會(huì)率100%的背景下,被否決上市的。對(duì)于該公司當(dāng)時(shí)被否的原因,從發(fā)審委提出的問詢問題可略見一二,其中包括山西義諾等11家瑞聯(lián)新材的外協(xié)廠商和原材料供應(yīng)商,部分未取得相關(guān)資質(zhì),并發(fā)審委還要求瑞聯(lián)新材說明其中是否符合商業(yè)邏輯、存在關(guān)聯(lián)關(guān)系、利益輸送等。

山西義諾這家供應(yīng)商,主要為瑞聯(lián)新材提供 OLED 材料的外協(xié)加工,很值得關(guān)注。山西義諾是瑞聯(lián)新材的關(guān)聯(lián)方,為了進(jìn)一步規(guī)范關(guān)聯(lián)交易,招股書第94頁披露,瑞聯(lián)新材于 2017 年4月終止了與山西義諾的業(yè)務(wù)合作。

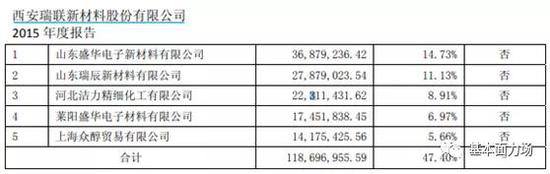

但招股書第173頁也披露到,2017年9月,自然人馬立國成為山西義諾的實(shí)際控制人,馬立國同時(shí)還是山東瑞辰的實(shí)際控制人,而山東瑞辰則是瑞聯(lián)新材的第一大主要供應(yīng)商,向瑞聯(lián)新材供應(yīng)顯示材料和醫(yī)藥中間體的初級(jí)中間體并提供外協(xié)加工服務(wù),2019年度的采購占比高達(dá)19.51%。

仔細(xì)復(fù)盤一下瑞聯(lián)新材與山東瑞辰的購銷數(shù)據(jù):在瑞聯(lián)新材與山西義諾終止合作之前,山東瑞辰雖然也是瑞聯(lián)新材的供應(yīng)商,但是涉及采購金額并不大,從2015年年報(bào)數(shù)據(jù)來看,當(dāng)時(shí)對(duì)山東瑞辰的采購金額還不足三千萬元;到2019年則增加至近九千萬元,累計(jì)增幅在兩倍以上。而同期,瑞聯(lián)新材的營業(yè)額同比增幅尚不足一倍。

這也指向,瑞聯(lián)新材在已超過自身經(jīng)營體量增長的水平,加大對(duì)山東瑞辰的采購;同期,山東瑞辰的實(shí)控人“接盤”了山西義諾,為瑞聯(lián)新材解決了關(guān)聯(lián)交易的問題。

力場君認(rèn)為(微信公號(hào):基本面力場)上述信息極大可能指向,瑞聯(lián)新材將外協(xié)加工采購從山西義諾轉(zhuǎn)移至山東瑞辰,在這一過程中,瑞聯(lián)新材以采購業(yè)務(wù)轉(zhuǎn)移、加大對(duì)山東瑞辰采購的“籌碼”,換取山東瑞辰實(shí)控人接盤山西義諾股權(quán),實(shí)質(zhì)上則是瑞聯(lián)新材虛假解除關(guān)聯(lián)交易。

熱門

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞