2020-06-09 08:18 | 來源:IPO日報 | 作者:俠名 | [科創板] 字號變大| 字號變小

從股權結構來看,苑東生物的實控人為王穎,其控制著苑東生物58.11%的股權。

苑東生物再戰科創板,歸母凈利“含水分”,還有產品被移出醫保目錄

來源:IPO日報

原創 鄒煦晨

6月10日,科創板又將審核一位“返考生”——成都苑東生物制藥股份有限公司(下稱“苑東生物”)。

相較上一次申報科創板,苑東生物不但募投項目發生變化,而且總經理也因個人職業規劃離職。同時,苑東生物還多出了一張57萬元的“罰單”。

不過苑東生物依然還有問題可能需要解決:歸母凈利潤依舊有不少“水分”,其銷售費用仍然遠高于研發費用。

二次沖刺科創板

據了解,苑東生物以化學原料藥和化學藥制劑的研發、生產與銷售為主營業務,產品涵蓋麻醉鎮痛、心血管、抗腫瘤、消化、兒童用藥等領域。

從股權結構來看,苑東生物的實控人為王穎,其控制著苑東生物58.11%的股權。

2019年4月,苑東生物便申報科創板,屬于較早的一批。

但是2019年8月,苑東生物撤回科創板IPO申請,有媒體報道稱“系公司主動撤單,有戰略調整的計劃”。苑東生物撤回前已經歷4輪問詢,比如涉及委外研究、共有專利、銷售收入、市場推廣服務等。

苑東生物終止首次科創板IPO后,公司并非“風平浪靜”。

在2019年9月份四川省應急管理廳組織的安全檢查中,苑東生物子公司青木制藥存在部分特種作業人員未持證上崗、企業未按季度、年對單位事故隱患排查治理情況進行統計分析并主要負責人簽字上報、綜合車間內設置危化包裝桶清洗、未有清洗檢查記錄等行為。

針對前述行為,2019年12月,四川省應急管理廳對青木制藥作出《行政處罰決定書》,給予青木制藥警告并罰款57萬元。

有意思的是,在接受處罰后不久,苑東生物總經理兼董事藍海辭職,上會稿顯示的理由為“因個人職業規劃”。

接替藍海職位的是王穎。

2020年3月,苑東生物再啟科創板上市輔導。

再戰科創板,苑東生物的募投項目發生變化。苑東生物此次科創板IPO募資額由前一次的擬募資11.13億元增至11.61億元,苑東生物募投項目也由6個變為7個,增加生物藥研究這一募投項目。

(募投項目摘要,數據來源:上會稿)

苑東生物兩次IPO的保薦機構均為中信證券(22.970, 0.13, 0.57%),其在苑東生物2017年2月接受上市輔導前便已入股。

2017年年初,中信證券旗下公司金石灝汭便已擁有苑東生物150萬股的股份,占總股份的1.67%。2017年上半年,金石灝汭又花費2000萬元從王穎的親妹妹王榮華處受讓苑東生物100萬股的股份。之后,金石灝汭再將全部股份轉讓給“兄弟”公司中信證券投資。

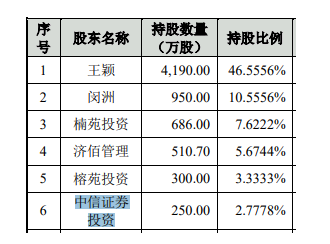

上會稿顯示,中信證券投資為苑東生物第六大股東,其持股比例為2.78%。如果苑東生物成功上市,中信證券投資將獲利頗豐。

(股權摘要,數據來源:上會稿)

IPO日報初步計算,如果以苑東生物達到擬募資額時的市值計算,中信證券投資將獲利4646.06萬元;如果以科創板盈利企業2020年6月8日109.55倍的平均市盈率計算,則中信證券投資將獲利1.99億元。

歸母凈利潤含金量不高

苑東生物雖然申報的是科創板,但收入仍以仿制藥為主,且銷售費用遠高于研發費用。

2017年至2019年,苑東生物的營業收入分別為4.76億元、7.69億元、9.47億元,且絕大數收入來自仿制藥產品。同期,仿制藥產品銷售收入占公司主營業務收入比例分別為 97.39%、96.15%、96.31%。

(財務摘要,數據來源:上會稿)

上會稿顯示,苑東生物已成功實現20個化學藥制劑產品和14個化學原料藥產品的產業化,但均為仿制藥。

對此,苑東生物于上會稿中表示,公司研發堅持“仿創”結合,但仍處于“仿創”結合的早期階段。由于醫藥行業是技術、資金、人才密集型行業,新藥研發難度較大、技術要求高、周期長、資金需求大,同時公司目前作為仿制藥企業,亦需投入部分資金用于市場推廣等銷售活動,公司在堅持“仿創”結合發展中可能面臨轉型風險。

有意思的是,這里提及的“部分資金”可不少。

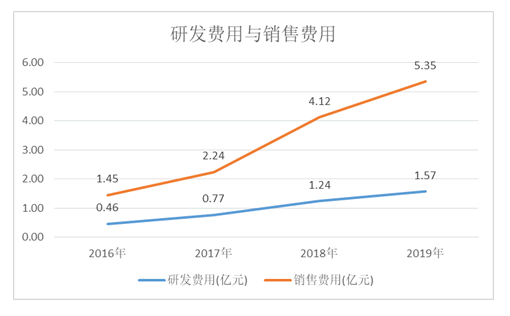

苑東生物2016年至2019年的研發費用分別為0.46億元、0.77億元、1.24億元、1.57億元,而同期的銷售費用分別為1.45億元、2.24億元、4.12億元、5.35億元,分別是研發費用的3.15倍、2.91倍、3.32倍、3.41倍。

而且苑東生物的銷售費用占營業總成本的比例分別為48.33%、51.85%、60.86%、60.45%。

(研發費用于銷售費用摘要,數據來源:IPO日報整理)

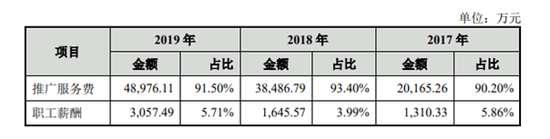

作為苑東生物最大的成本支出,苑東生物銷售費用中的大頭是推廣服務費,其2016年至2019年的占比均在9成左右。

對于推廣服務費,苑東生物的注解為,推廣服務費主要為市場推廣活動中產生的學術推廣費、市場調研費和物料費及其他等構成。

(銷售費用摘要,數據來源:上會稿)

苑東生物上會稿列舉的同行業可比公司有4家,其分別是海思科(23.800, 0.22, 0.93%)、普洛藥業(19.750, -0.14, -0.70%)、恩華藥業(15.000, 0.89, 6.31%)、恒瑞醫藥(80.300, -2.00, -2.43%)。從銷售費用占營業收入的比重來看,苑東生物在2016年至2019年均高于這4家公司。

(銷售費用占營業收入的比重,數據來源:東方財富(15.160, -0.21, -1.37%))

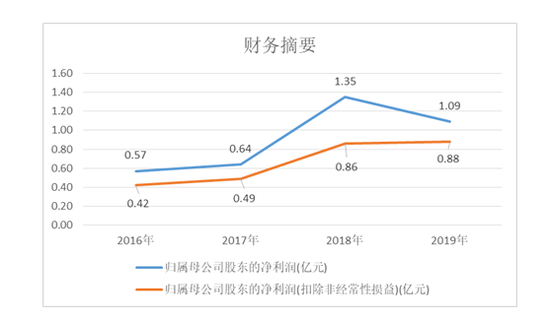

在此背景下,苑東生物2016年至2019年的歸母凈利潤分別為0.57億元、0.64億元、1.35億元、1.09億元。

需要指出的是,這些歸母凈利潤有不少是非經常性損益,含不少“水分”。

一位知名注冊會計師對IPO日報表示,非經常性損益是指公司發生的與經營業務無直接關系,或是雖與經營業務相關,但由于其性質、金額或發生頻率,影響了真實、公允地反映公司正常盈利能力的各項收入、支出。

在扣除非經常性損益后,苑東生物2016年至2019年的歸母凈利潤分別為0.42億元、0.49億元、0.86億元、0.88億元,總體“縮水”27.4%。

(財務摘要,數據來源:IPO日報整理)

這些非經常性損益的大頭主要是政府補助,同期稅前歸屬于非經常性損益的政府補助分別為2607.93萬元、3179.58萬元、6001.93萬元、5218.53萬元。

對于前次終止IPO的原因,以及政府補助能否持續等問題,IPO日報向苑東生物發去采訪函,但截至發稿尚未收到回復。

除了歸母凈利潤含金量不高,公司業績還存在下滑風險。

據悉,苑東生物的烏苯美司膠囊產品于2019年度被調出國家醫保目錄,該產品在2016年至2019年占主營業務收入的比重分別為28.3%、26.25%、26.72%、21.53%。苑東生物預計該產品在2020年前4月的銷售收入同比下降45.86%,并且預計未來的銷售收入存在進一步下滑的風險。

《電鰻快報》

熱門

手機版

手機版

相關新聞