2020-06-01 10:46 | 來源:證券市場紅周刊 | 作者:俠名 | [上市公司] 字號變大| 字號變小

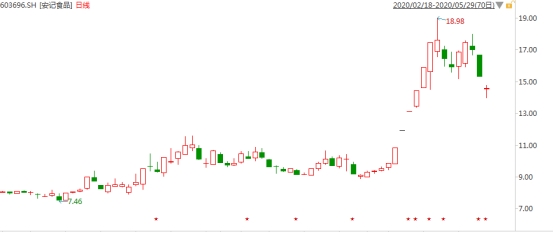

5月食品飲料是兩市漲幅最大的行業(yè)板塊,牛股頻出。不過,臨近5月收官,月內(nèi)的又一大牛股——食品類中的安記食品28日周四閃崩跌停后,周五再度逆勢大跌。27日晚間,一紙公司...

5月食品飲料是兩市漲幅最大的行業(yè)板塊,牛股頻出。不過,臨近5月收官,月內(nèi)的又一大牛股——食品類中的安記食品28日周四閃崩跌停后,周五再度逆勢大跌。27日晚間,一紙公司大股東減持公告是為大跌元兇。

安記食品減持公告:

A股食品飲料板塊中的調(diào)味品指數(shù)月漲幅逾15%,明顯跑贏大盤與創(chuàng)業(yè)板,安記食品月內(nèi)最高漲幅曾達105%,超過中炬高新、千味食品、恒順醋業(yè)等白馬,成就其在食品板塊內(nèi)“封神”,但安記食品1%的遭減持比例并不算大,調(diào)味品漲價預(yù)期與公司的盈利預(yù)期能否實現(xiàn)或是關(guān)鍵因素。

調(diào)味品今年漲價預(yù)期不高

高頻物價數(shù)據(jù)顯示,上周(5月22日當周)以豬肉為首的農(nóng)產(chǎn)品價格延續(xù)調(diào)整,對食品價格構(gòu)成打壓。持續(xù)了近3個月的食品價格下行之勢不見回頭,那么調(diào)味品價格總體的漲價預(yù)期如何呢?

作為職業(yè)投資人、同時擁有多年在河南鄭州從事調(diào)味品品牌代理商的靖開誠在接受《紅周刊》記者采訪時表示,目前來看,今年調(diào)味品漲價預(yù)期還不高。比較受關(guān)注的海天味業(yè)高層此前曾表態(tài),今年海天的產(chǎn)品不會提價。作為它的區(qū)域品牌代理,我們定價時還要考慮通膨因素,以往都是在公司提價基礎(chǔ)一次性再加5到6個百分點,目前大家還按兵不動。但是調(diào)味品在食品中的優(yōu)勢是總體價格和需求更有韌性,上游原材料也相對更穩(wěn)定,不會像肉價一樣受到動物疾病(非洲豬瘟等)影響,或是像大蒜之類的因投機種植導(dǎo)致市場巨震。

附圖:主要食品價格變化統(tǒng)計(截至?xí)r間5月28日):

來源:證券市場紅周刊

復(fù)合調(diào)味粉產(chǎn)品存在的局限

調(diào)味品在林林總總的商超與千家萬戶的廚房中隨處可見、隨手可買,但不同產(chǎn)品、不同公司的運營差異不可忽視,觀察的竅門就在細節(jié)中。“調(diào)味品業(yè),其實也包括很多快消領(lǐng)域中,產(chǎn)品能否充分直達消費者手中是一個重要因素。”靖開誠強調(diào)道。以海天(以醬油為代表)為例,其產(chǎn)品不僅能夠賣到餐飲商家手中,更多的是直抵百姓的手中和餐桌上,“to C”覆蓋與滲透能力非常強大。但相比較而言,安記食品(以復(fù)合調(diào)味粉為代表)的產(chǎn)品卻有這個局限,首先是安記針對居民消費者的產(chǎn)品使用門檻其實不低,如何選擇、如何使用各種復(fù)合調(diào)味粉,本身就有隨機性,而且安記還有不少業(yè)務(wù)還是“to B”的,下游餐飲業(yè)商家的選擇面更寬。這就導(dǎo)致安記的競爭壁壘較低,拖累關(guān)鍵運營指標,問題的實質(zhì)就是品牌忠誠度還不夠。

調(diào)味品的覆蓋與滲透能力的重要性,在官方展望報告中也有突出體現(xiàn)。據(jù)中國食品報網(wǎng)最新公布的《2020全國調(diào)味品行業(yè)藍皮書》也指出,最大限度縮短消費和生產(chǎn)之間的距離,消費調(diào)味品帶動才有機會。

預(yù)收款變化顯示安記食品

品牌忠誠度和統(tǒng)治力尚不足

調(diào)味品行業(yè)競爭激烈,但沒有形成絕對壟斷性,小公司也有羹可分,在基礎(chǔ)調(diào)味品的基礎(chǔ)上,延伸調(diào)味料產(chǎn)品鏈的長度。靖開誠認為,調(diào)味品競爭格局遠不如科技類行業(yè)變化快,但賣到千家萬戶的調(diào)味品都是成品,不像很多科技類公司產(chǎn)出的零件,所以調(diào)味品的品牌忠誠度效應(yīng)更重要。琳瑯滿目的調(diào)味品的消費者忠誠度完全不同。從經(jīng)銷商的角度看,預(yù)收款的變化情況是衡量相關(guān)公司品牌統(tǒng)治力的另一重要指標,兩者呈正相關(guān)關(guān)系。預(yù)收規(guī)模越大,說明該公司的產(chǎn)品的品牌忠誠度越高。有業(yè)內(nèi)人士分析,安記食品很難談得上是一家杰出的公司,比較平庸,短期的股價異動說明不了公司在成長性基礎(chǔ)方面已脫胎換骨,中長期而言還明顯缺乏龍頭所具備的比較優(yōu)勢。

整理調(diào)味品行業(yè)公司的預(yù)收數(shù)據(jù)可以發(fā)現(xiàn),業(yè)內(nèi)兩大龍頭公司海天味業(yè)與中炬高新的預(yù)收規(guī)模也是最大;蓮花健康緊隨其后,超過天味食品與恒順醋業(yè),但需要注意的是,隨著調(diào)味品對健康要求日益上升,餐飲業(yè)的味精用量下滑,公司的“三率”乏善可陳。安記食品預(yù)收情況則近年來表現(xiàn)平平,去年略超0.21億元,占期末總資產(chǎn)的比例為3.36%,變化不大。

表1:調(diào)味品行業(yè)公司預(yù)收款統(tǒng)計:

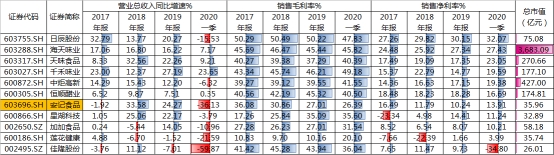

安記在毛利率凈利率上還有很多功課要做

從財務(wù)指標角度來看,“毛利率、凈利率與主營業(yè)務(wù)增長率是權(quán)衡一家快消企業(yè)運營質(zhì)量的參考,與巴菲特、林園的價值投資理論不謀而合。把企業(yè)做大過程比作滾雪球,毛利率就相當于積雪,是護城河;凈利率最重要,就像‘濕雪’,即可以粘上的雪;主營業(yè)務(wù)增速就好像‘賽道’,增速越高則意味著賽道坡度越大。”靖開誠如是說。

梳理調(diào)味料行業(yè)公司的財報數(shù)據(jù)可見,安記食品去年營收增速一度靚麗,但今年一季度又轉(zhuǎn)負,相比之下在凈利率、毛利率方面還有更多功課要做,品牌忠誠度不足導(dǎo)致其“賽道”相對狹窄。比較而言,頭部公司的優(yōu)勢就較為明顯,除了日辰股份之外,海天味業(yè)、千味食品、天味食品和中炬高新名列前茅。(注:調(diào)味品公司主業(yè)集中度很高,為便于統(tǒng)一比較口徑,取營收總收入替代主業(yè)收入)。

表2:調(diào)味品行業(yè)公司凈利率等指標統(tǒng)計(按2020年一季報凈利排名):

來源:證券市場紅周刊

《電鰻快報》

熱門

手機版

手機版

相關(guān)新聞