2020-05-22 10:22 | 來源:市值風云 | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

有的說,這是一支5G概念股,源自于2月22日工信部召開的加快推進5G發(fā)展做好信息通信業(yè)復工復產(chǎn)工作電視電話會議,提出要加快5G商用的步伐;......

360°無死角蹭概念,主業(yè)毀于多元化:永鼎股份(4.010, 0.00, 0.00%)“互保”迷霧!

來源:市值風云

作者| 木魚

從一家貌不驚人的鄉(xiāng)辦小廠做到上市,殊為不易,卻不珍惜,在A股大染缸里浸淫日久,熱門概念玩得眼花繚亂,主業(yè)已經(jīng)泯然路人。“有概念,無業(yè)績”,公司已經(jīng)到了需要嚴重依賴投資收益和財務“調(diào)節(jié)”來生存的境地了。但是,就是這樣質(zhì)地的一家上市公司,卻在業(yè)績大幅下滑的2019年,現(xiàn)金流突然變得格外優(yōu)秀,這是為什么呢?嗯,理由嘛,風云君已經(jīng)替你找好了。

最開始關注到永鼎股份(600105.SH),大約是在2個月之前。彼時,上市公司的股價剛剛喜迎三連板。

對于漲停原因,風云君也是閱讀了很多報道,卻得到了諸多不同的答案:

有的說,這是一支信息安全概念股,源自于2月24日在舊金山召開的網(wǎng)絡安全行業(yè)盛會RSAC;

有的說,這是一支5G概念股,源自于2月22日工信部召開的加快推進5G發(fā)展做好信息通信業(yè)復工復產(chǎn)工作電視電話會議,提出要加快5G商用的步伐;

有的又說,這是一支量子通信概念股,源自美國白宮發(fā)布的一份《美國量子網(wǎng)絡戰(zhàn)略構想》,提出美國將開辟量子互聯(lián)網(wǎng),讓量子信息科學惠及大眾,利用量子設備實現(xiàn)經(jīng)典技術無法實現(xiàn)的新功能;

有的還說,這是一支華為概念股,源自于2月24日華為榮耀V30在巴塞羅那的線上發(fā)布會,將在歐洲首發(fā)搭載HMS服務。

有的更說,這是一支“信息安全+5G+量子通信+華為”概念股。

……

停停停,究竟是什么?能不能給個準信?

趁著2019年報的熱乎勁,風云君還是干脆帶大家瞧個仔細,順便看看他有沒有價值。

一、暗潮洶涌的互保

今天的故事,就從上市公司與控股股東之間互為擔保的故事開始說起。

永鼎股份早在1997年就已在上交所上市,控股股東為永鼎集團,目前的實際控制人為莫林弟、莫思銘二人。

根據(jù)最新公告,截至2020年4月10日,永鼎股份為其控股股東永鼎集團提供了9.92億元的擔保。作為互保方,控股股東也為上市公司提供了8.49億元的擔保。

表面上看似問題不大,但從上市公司層面來看,9.92億元的擔保額度,占最近一期(2019年末)經(jīng)審計凈資產(chǎn)的比重高達31.29%。

這樣的比重,不禁讓風云君的菊花一緊。沒想到,還真的發(fā)現(xiàn)了不少有意思的事情。

最先讓風云君找到線索的是上市公司收到的一份問詢函。這份問詢函發(fā)布于2019年的5月,主要針對的便是上市公司與控股股東永鼎集團之間互為提供擔保一事。

根據(jù)信息披露,上市公司為控股股東提供11億元的擔保額度,同時由控股股東的另一子公司鼎欣房產(chǎn)提供反擔保。作為互保,控股股東將為上市公司提供50億元的擔保額度。

這樣一看,上市公司用11億元的擔保額度以及第三方的反擔保,換取控股股東50億元的擔保額度,又似乎有一種沒有太大問題的趕腳,甚至還有種上市公司占了便宜的感覺。

事實呢?

就這么信了他,顯然不符合風云君狗拿耗子的一貫作風。

1、故事一:上市公司為控股股東擔保

首先,咱們來看上市公司為控股股東提供的11億元擔保。

反擔保方鼎欣房產(chǎn),與上市公司一樣,也屬于控股股東永鼎集團的子公司。一提起地產(chǎn)公司,風云君的腦海中就立馬浮現(xiàn)出恒大、萬科等字眼,總之,就是給人一種很厲害的樣子。

但鼎欣房產(chǎn)這廝,與既定的劇本相差的實在是太遠太遠。

鼎欣房產(chǎn)原是上市公司旗下的子公司,2013年,卻因為經(jīng)營不善被剝離出上市公司,并且至今仍處于持續(xù)虧損狀態(tài)。截至2019年3月末,鼎欣房產(chǎn)的凈資產(chǎn)只有1.40億元。

對,你沒看錯,只有1.40億元。

但上市公司又說了,我還有一個反擔保主體呢,那可是我司的實際控制人之一,莫林弟老板。

那風云君就順勢看看莫老板的實際履約能力。

根據(jù)公司公告,除去控股股東永鼎集團89.73%的股權之外,莫林弟的主要資產(chǎn)只有價值約1.15億元的房產(chǎn)。

對,風云君沒寫錯,只有1.15億元。

這時,在回頭看兩個反擔保主體,風云君認為,這頂多算是為上市公司11億元的擔保增加了一些增信措施。

到底實際意義有多大呢?你品,你細品。

說白了,上市公司根本沒占到便宜,這11億元的擔保責任,最終還是主要落在了上市公司的肩上。

2、故事二:控股股東為上市公司擔保

其次,咱們再來看控股股東永鼎集團為上市公司提供的50億元擔保額度的含金量。

截至2018年末,永鼎集團的凈資產(chǎn)只有19.4億元。是的,你依然沒看錯,為上市公司提供高達50億元擔保額度的主體,全部身家卻不到20億元。

當然,對此,上市公司也做了一番解釋,比如:持有上市公司股權和可轉(zhuǎn)債的市場價值、持有的其他未上市公司股權、以及擁有的部分土地及房產(chǎn)等。

對于持有的上市公司股權,截至2020年4月10日,已經(jīng)被質(zhì)押了56.69%。因此,風云君認為,這些資產(chǎn)其實都已包含在了19.4億元的凈資產(chǎn)中,多說也無益,倒是頗有一些避重就輕的效果。

另外,永鼎集團還強調(diào),雖然最近兩年一直為上市公司提供大額擔保,但是實際發(fā)生額遠低于擔保額度。

對此,風云君則要說:50億元擔保額度的實質(zhì)意義,不在于過去一直沒有發(fā)生,而在于,假如未來真的有需要了,你又是否能夠承受住呢?

3、故事三:控股股東實際盈利能力

最后,風云君還發(fā)現(xiàn)了至關重要的一點:除去上市公司之外,永鼎集團的主要經(jīng)營性資產(chǎn)竟然只有至今仍處于虧損狀態(tài)的鼎欣房產(chǎn)。

那么上市公司為永鼎集團提供的9.92億元擔保額度主要用來干什么了呢?

原來,都是以前欠的債。

用途之一:是收購金亭線束的資金。后來金亭線束被注入到上市公司中。

對于現(xiàn)在的金亭線束,更精彩的內(nèi)容要在下文講述,風云君要暫時賣個關子了。

用途之二:是鼎欣房產(chǎn)剝離出上市公司時支付的資金。對于7年前的負債,如今仍需要借款去償還。

考慮到鼎欣房產(chǎn)目前的經(jīng)營現(xiàn)狀,這筆負債借新還舊的循環(huán)模式,其實也并不是那么的讓人驚訝。

另外還有一項用途是,支付2016-2018年期間,全部銀行借款產(chǎn)生的2.48億元利息。這也提醒了風云君,這光借款產(chǎn)生的利息,對永鼎集團來說,似乎就已經(jīng)是一筆不小的費用。

而對于沒有明顯盈利能力的永鼎集團來說,負債只能依靠借新還舊不斷滾動,長此以往,利息的窟窿會越來越大。一旦其中某個環(huán)節(jié)發(fā)生紕漏,后果是什么,應該就不用風云君再多說了。

當然,對于控股股東的實際情況,本不是風云君應該操心的,但奈何上市公司肩上那筆11億元的擔保額度,首當其沖的除了上市公司,還能有誰?

這句話不小心又提醒了某些人,別忘了永鼎集團還手握一家上市公司呢,那可是一張金不換的“永不退市+奉旨乞討”的免死金牌喲。

那上市公司的質(zhì)地究竟怎么樣呢?

說到這,風云君又要“呵呵呵”了。

二、現(xiàn)金流中的貓膩

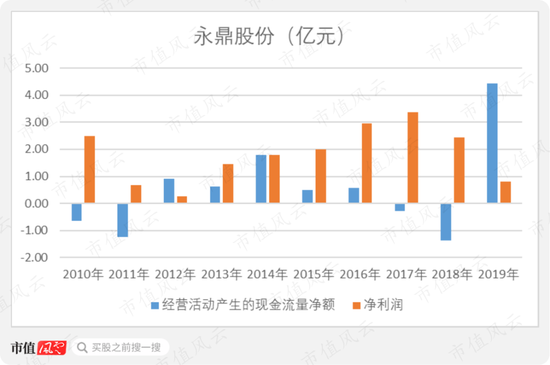

1、凈利潤增長,經(jīng)營現(xiàn)金流卻不斷惡化

從最直觀的現(xiàn)金流切入,先來做個簡單的對比分析。

進入2000年以后,依據(jù)上市公司現(xiàn)金流與凈利潤之間的不同狀態(tài),可以劃分為兩個明顯不同的階段。

在2001-2009年的前九個年頭,上市公司共實現(xiàn)凈利潤6.63億元,同期經(jīng)營活動共產(chǎn)生現(xiàn)金流入5.82億元,并沒有太明顯的差異。

而到了2010-2018年的后九個年頭,上市公司共實現(xiàn)凈利潤17.41億元——但同期經(jīng)營活動產(chǎn)生的現(xiàn)金凈流入?yún)s只有8962.07萬元,尚不足億元。

尤其自2015年以來,上市公司的凈利潤與經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額之間的分化不斷加大。到2018年,上市公司的經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額已連續(xù)兩年表現(xiàn)為凈流出狀態(tài)。

但是到了2019年,上市公司的凈利潤和現(xiàn)金流之間卻出現(xiàn)了意外的大反轉(zhuǎn)。

2019年,上市公司實現(xiàn)凈利潤8,020.21萬元,同比大幅下滑了67.24%;經(jīng)營活動現(xiàn)金流卻一反常態(tài),凈流入額高達4.43億元。

依據(jù)上市公司的解釋,經(jīng)營活動現(xiàn)金流入的大幅增長,主要來自子公司海外工程項目啟動后,收到了5.54億元的預收款。

但風云君卻并不這樣認為。

2、凈利潤下滑,現(xiàn)金流為何能突然好轉(zhuǎn)?

一方面,從預收賬款來說,上市公司確實收到了預收款,但與往年相比,并沒有特別明顯的變化:截至2019年末的預收賬款共計3.76億元,較2018年末只增加了不到7,000萬元。

另一方面,從利潤與現(xiàn)金流的對比來看,上市公司經(jīng)營活動現(xiàn)金流入與營業(yè)收入的變化趨勢大致相同,2019年,并沒有因為收到預收款,而發(fā)生明顯的、或是超出正常范圍的增長。

反而是營業(yè)總成本與經(jīng)營活動現(xiàn)金流出之前的變化趨勢,發(fā)生了明顯的變化;2019年,上市公司經(jīng)營活動現(xiàn)金流出規(guī)模大幅減少了4.95億元。

因此,風云君認為,上市公司經(jīng)營活動現(xiàn)金流入大幅增長的原因,并不像上市公司解釋的那樣,而是因為經(jīng)營活動現(xiàn)金支出的減少。

考慮到營業(yè)總成本中,還包含一些非付現(xiàn)成本,與經(jīng)營活動現(xiàn)金流出之間存在較多不一致。

為提高數(shù)據(jù)的可比性,風云君又根據(jù)年報中的信息,做了一個更加細致的表。

從成本構成方面來說,原材料、分包成本、材料費、人工工資等均屬于付現(xiàn)成本。從上表可以看出,對比2018年和2019年,上市公司的各項付現(xiàn)成本合計增加了2.44億元。

一邊是付現(xiàn)成本的增長了2.44億元,一邊是現(xiàn)金支出的減少了4.95億元,反應在資產(chǎn)負債表中便應當是應付款項的大幅增長了。

然而,截至2019年末,上市公司的應付賬款和應付票據(jù)共計8.12億元,較2018年末的7.49億元,并沒有明顯的增長。

那這其中到底是現(xiàn)金,還是成本,抑或是其他方面的真實性存在問題?原諒風云君能力實在有限,真的猜不透了。

而對于是否存在用應付票據(jù)支付貨款的情況,受制于公開信息,風云君無從查證。

不過,這倒是幫上市公司找了到了突破口。

多拿應付票據(jù)做做文章,不愁找不到合理的解釋。拿走不謝!

三、玩轉(zhuǎn)非經(jīng)常性損益

上市公司的現(xiàn)金流雖然讓人猜不透,但對于它的真實業(yè)績,風云君可以說得上是門清了。

1、連續(xù)增收不增利,扣非歸母凈利潤終虧損

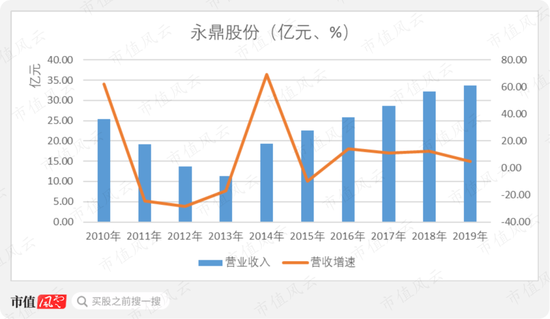

從收入方面來看,上市公司的收入確實經(jīng)歷了一段低迷期,但從2014年開始,便又回到了增長的正軌。2019年,永鼎股份實現(xiàn)營業(yè)收入33.71億元,同比增長了4.65%。

整體上看,2010年以來,凈利潤與營業(yè)收入的變化趨勢大致相同。但不同的是,上市公司營業(yè)收入持續(xù)增長的同時,凈利潤卻逐漸失去了增長的動力。

繼2018年的增收不增利狀態(tài)之后,2019年更是攔腰砍斷,實現(xiàn)利潤8,020.21萬元,大幅下滑了67.24%。

與此同時,2019年,上市公司的扣非歸母凈利潤竟然還虧損了2,211.43萬元。

2、投資收益占比高

也正是上市公司2019年扣非歸母凈利潤的虧損,讓風云君又進一步關注到了投資收益這一不可小覷的角色。

其實,自1997年上市之后,投資收益在上市公司的當期利潤中,一直扮演著十分重要的角色。

這種情況自2010年之后尤其明顯。從上圖的對比可以看出,2010-2019年期間,投資收益占利潤總額的比重在多數(shù)年份都接近50%,在部分年份甚至達到1倍。

而到了2019年,投資收益占利潤總額的比重更是達到了2.24倍。

這些投資收益,大都來自上市公司的長期股權投資。更細致一點說,主要來自權益法下核算的長期股權投資收益。熟悉會計核算的朋友知道,這樣的投資收益,一般來說,是不會產(chǎn)生與之相對應的現(xiàn)金流入的。

(數(shù)據(jù)來源:年報問詢函)

再細致一點說,2018年,上市公司的投資收益主要來自對聯(lián)營企業(yè)東昌投資的長期股權投資。

其實,對東昌投資的收益,最早從2015年開始,就已經(jīng)在上市公司的凈利潤中發(fā)揮著重要作用了。

更讓風云君驚訝的是,除去東昌投資,上市公司還持有蘇州高新(5.090, -0.01, -0.20%)區(qū)鼎豐農(nóng)村小額貸款(以下簡稱“蘇州鼎豐”)、中祥金鼎投資等不同種類的投資公司,但卻都狀態(tài)不佳,或是處于持續(xù)虧損中,或是一直沒有實際業(yè)務發(fā)生。

2019年,上市公司沒有披露上述四家公司的具體經(jīng)營數(shù)據(jù),但年報附注中依然能找到線索:從上市公司對四家公司分別確認的-12.91萬元、-1.30萬元、-0.19萬元、-20.87萬元的投資收益來看,他們的經(jīng)營狀況并沒有明顯的改觀。

在經(jīng)營公司的同時,嘗試做一些對外投資,適當增加公司的收入,本是好事。

但放在永鼎股份這里,卻讓人有一種恍惚:這上市公司到底是做實業(yè)的、還是搞投資的?

還是拿著A股牌照游戲人間的?

四、傳說中的“四大產(chǎn)業(yè)”

為了賣弄一下風云君的專業(yè),也為了找找概念的證據(jù),咱們還是要分析一下上市公司的主業(yè)。

根據(jù)官方解釋,上市公司目前包括通信科技、海外工程、汽車線束和超導材料四大產(chǎn)業(yè)格局。

咱們就根據(jù)這條官方的線索,看看這四大板塊的真實情況。

1、超導材料:根本還沒投產(chǎn)

首先,來看風云君最感興趣的超導材料板塊。上市公司研發(fā)的超導材料主要是二代高溫超導帶材,可以用于電力、交通、醫(yī)療等領域,與通信科技板塊的產(chǎn)品還有一些關聯(lián)。

高溫超導技術,可以說是21世紀電力工業(yè)的高薪技術儲備之一,其應用前景和市場潛力可是說是十分可觀的。譬如說,超導電纜、超導電機、超導磁懸浮、核磁共振等產(chǎn)品,都離不開高溫超導技術,聽起來是滿滿的高大上。

那么,永鼎股份超導材料板塊的收入如何呢?

然而,風云君在上市公司的營業(yè)收入的主要構成中并沒有找到與這一板塊相關的收入表述,在進一步查找后發(fā)現(xiàn),上市公司的超導材料產(chǎn)業(yè)竟然仍處于研發(fā)和完善工藝階段,尚未形成一定的銷售規(guī)模,并處于虧損狀態(tài)。

尚未正式投產(chǎn)的業(yè)務,都能被上市公司拿來作為主營業(yè)務,并在年報中花費不小的篇幅進行介紹,這不是“純概念”是什么?

2、通信科技:收入原地兜圈

再看上市公司的核心板塊,也是其傳統(tǒng)的業(yè)務板塊:通信科技業(yè)務。

通信科技板塊又可進一步劃分為兩個產(chǎn)品類別:有線通信產(chǎn)品和通信軟件產(chǎn)品。所謂的有線通信產(chǎn)品,就是通常所說的光纖、光纜、電纜等;通信軟件產(chǎn)品則包括網(wǎng)絡機應用安全、用戶行為分析等。

說到這里,風云君突然靈光一閃,這難道就是傳說中的量子通信、5G、信息安全概念股?

板塊不大,概念倒是不少啊。

別著急,到底又是純概念,還是真的有實力,咱們繼續(xù)往下看。

通信科技板塊包括兩大部分:光纜、電纜及通訊設備,以及軟件開發(fā)業(yè)務。

其中,光纜、電纜及通訊設備是上市公司的傳統(tǒng)業(yè)務,也是收入的主要來源之一;而軟件開發(fā)業(yè)務,則是在2016年通過外延并購涉足的。

從收入表現(xiàn)上可以看出,2001年以來,上市公司通信科技板塊的業(yè)務收入可謂是起起落落,從2016年開始更是一直落落落,又兜轉(zhuǎn)回了原地。

2001年,通信科技板塊的營業(yè)收入為9.21億元,到了2019年,營業(yè)收入只有9.18億元,反而還下降了那么一丟丟。

哎,風云君又要忍不住唏噓了。

量子通信、5G,確實是當下的熱門,但這許多的機遇中,上市公司原地兜圈的業(yè)績表現(xiàn),又真的能從中受益多少呢?

軟件開發(fā)板塊主要來自上市公司的子公司永鼎致遠。關于永鼎致遠的故事,下文還有更加精彩的故事在等待著大家。

咱們先看看這個板塊的業(yè)績表現(xiàn)。2019年,該板塊實現(xiàn)營業(yè)收入7,487.82萬元,同比下滑了25.78%,已連續(xù)下滑兩年。

對于這一板塊的產(chǎn)品業(yè)務情況,上市公司并未在年報中做出過多的描述。

風云君卻要對此鳴不平了:雖然2019年軟件開發(fā)板塊的營業(yè)收入不及1億元,但是這在股市也是一個有收入、有概念的絕佳題材,描述篇幅不應該比那個還未有任何收入的超導材料少。

![]()

說起概念,風云君又要忍不住多說一句了,僅僅憑借7,000萬元的收入,上市公司就成功被貼上信息安全的概念標簽,依然是相當劃算啊。

3、汽車線束:盈利能力急劇下滑

汽車線束板塊與軟件開發(fā)板塊相似,均是通過外延并購涉足的,產(chǎn)品主要包括:車身總成線束、儀表板線束、門控系統(tǒng)線束、安全氣囊線束等等。

從業(yè)績表現(xiàn)上看,汽車線束板塊的收入增速與通信科技板塊相比,可以說是形成鮮明對比。2015年,剛剛加入時,收入僅有5.45億元,到2018年,已增長至12.69億元。

但經(jīng)驗告訴風云君,不能只看表面。

事實是,汽車線束板塊的盈利能力在急劇下滑。2015年,剛剛加入時的毛利率為14.85%,到2018年已下滑至5.58%,到2019年更是下滑至0.85%,不足1%。

依據(jù)各年的毛利率水平,2015年,汽車線束板塊實現(xiàn)毛利潤8,093.25萬元,而2019年的毛利潤卻只有1,078.27萬元。

收入實現(xiàn)翻倍式增長,但利潤卻翻倍式下滑!

4、海外工程:收錢能力高

上市公司的海外工程業(yè)務主要是電站和輸變電網(wǎng)的海外電力工程總承包業(yè)務,可以提供包括勘探、設計、施工、安裝、調(diào)試、運行及維護等在內(nèi)的一整套業(yè)務。

嗯,聽起來,也是滿滿的高大上。

熟悉風云君文章的朋友,對于這一業(yè)務肯定不陌生,海外電力工程總承包業(yè)務也是特變電工(7.200, 0.00, 0.00%)、陽光電源(10.640, -0.06, -0.56%)等公司的主營業(yè)務。(歡迎下載市值風云APP,查看完整研報)。

雖然業(yè)務相似,但業(yè)績表現(xiàn)卻沒什么可比性。上市公司的海外工程板塊在自2010年開始初具規(guī)模,到2015年才逐漸走上穩(wěn)定增長的正軌。

但2019年,該板塊的收入也只有不到10億元,而特變電工、陽光電源的相關板塊都是動輒幾十億的收入規(guī)模。

那盈利能力如何呢?2018年,上市公司海外工程業(yè)務的毛利率為7.94%,而特變電工、陽光電源兩家公司相關業(yè)務的毛利率分別為35.01%、15.89%,這其中的差距也是顯而易見的。

不過這一板塊的收現(xiàn)能力確實不錯,上文也曾提到公司收到的海外工程項目預收款;截至2019年末,海外工程板塊只有2,629.35萬元的應收賬款,而預收工程結算款卻高達3.59億元。

如此看來,海外工程板塊雖然沒幫上市公司蹭到什么概念,競爭力也不高,卻是賺錢能力最好了,還能為上市公司的現(xiàn)金流異常提供了“解釋”。

嗯,最實用的未必是最好看的。

五、多元化發(fā)展之路

介紹完上市公司的業(yè)務板塊,相信老鐵們也感受到了上市公司的多元化發(fā)展之路。

這一輪,風云君按照倒敘的方式來分析。

1、永鼎致遠:2.71億元商譽待減值

上市公司最近一次多元化是2016年收購永鼎致遠,涉足軟件開發(fā)行業(yè)。

收購永鼎致遠時的增值率高達781.06%,并因此確認了2.99億元的商譽,對應的業(yè)績承諾期是2016-2018年。

上文曾說道,軟件開發(fā)板塊的營收規(guī)模本就不高,2018-2019年還連續(xù)大幅下滑至不足億元規(guī)模。

想必大家也應該猜到了故事的結局,便是永鼎股份未完成業(yè)績承諾:其中,2018年的業(yè)績承諾是6,550萬元,但只實現(xiàn)了4,342.13萬元,完成率只有66.29%。

而對于永鼎致遠2.99億元的商譽,上市公司在2018年只計提了1,594.29萬元。

2019年,永鼎致遠的業(yè)績還在繼續(xù)下滑,實現(xiàn)凈利潤3,445.06萬元,同比下滑了20.66%。面對連續(xù)下滑的業(yè)績,上市公司依然只計提了1,158.28萬元的商譽減值。

看來,對于永鼎股份2.71億元的這顆商譽“大雷”,上市公司是打算抱著它過年了。

2、金亭線束:收購前業(yè)績就曾變臉

再往前推,便到了2015年,上市公司收購金亭線束,涉足汽車線束行業(yè)。收購金亭線束時的增值率也達到了128.14%,作價6.86億元。

幸運的是,金亭線束沒有辜負上市公司的期望,順利度過了業(yè)績承諾期,完成了業(yè)績承諾。

不幸的是,金亭線束也沒有躲過業(yè)績變臉的老劇情:2019年,金亭線束的凈利潤虧損了3,709.98萬元。

也正是因為金亭線束的業(yè)績下滑,風云君又回看了收購時的數(shù)據(jù),并且又發(fā)現(xiàn)了更多有意思的事情。

取巧的是,上市公司的控股股東在2013年剛剛?cè)〉昧私鹜ぞ€束的控制權。因此,此次并購雖然增值3.85億元,但并未確認大額商譽。

更為取巧的是,在收購之前,金亭線束就已經(jīng)出現(xiàn)營業(yè)收入連續(xù)下滑,盈利能力大幅下滑的趨勢。依據(jù)上市公司的解釋,業(yè)績下滑的原因主要來自:金亭線束原供應的老車型逐漸被替換,而新車型訂單匱乏。

然而,在汽車線束行業(yè),國內(nèi)的大部分品牌車廠都擁有自己比較成熟完善的汽車供應鏈,或者是專門配套生產(chǎn)的線束廠;外資以及合資整車廠,對線束的要求比較高,選擇的線束廠家依然是國外品牌在國內(nèi)的獨資或者合資廠商。

簡單來說,汽車線束行業(yè)高度依賴汽車行業(yè),且他們之間的合作關系比較穩(wěn)定。

因此,對于金亭線束供應的老車型逐漸被替代而導致業(yè)績下滑一事,考慮到汽車線束行業(yè)的特殊性,可謂是致命的打擊。

不知永鼎集團看中了金亭線束的哪一點,在認識到上述風險的情況下,還要堅持收入自己囊中。

風云君猜測,大概是為了裝入上市公司時,那128.14%的溢價吧。

最后,風云君還發(fā)現(xiàn),上市公司收購金亭線束對應的業(yè)績承諾為:2015年、2016年和2017年實現(xiàn)的經(jīng)審計的凈利潤(指合并報表中扣除非經(jīng)常性損益后歸屬于母公司股東的凈利潤)不低于人民幣6,300萬元、7,900萬元和9,100萬元。

2015-2017年期間,金亭線束分別以6,393.21萬元、8,003.91萬元,9,585.48萬元“精準踩線”完成了業(yè)績承諾。

然而,雖然金亭線束順利完成了業(yè)績承諾,但對比收購前的業(yè)績表現(xiàn),風云君發(fā)現(xiàn):上述這些業(yè)績與2011-2012年期間實現(xiàn)的1.13億元、1.33億元的凈利潤相比,差距那可不是一點。

再考慮到如今的業(yè)績變臉,2013年,業(yè)績大幅下滑的原因是真實存在,還是在為以后鋪路,還是兩者兼而有之呢?

3、其他業(yè)務

其實,永鼎股份的多元化之路遠不止這些。

比如:上市之前就已成立的地產(chǎn)公司蘇州鼎欣,直到2005年才實現(xiàn)產(chǎn)生收益,后因持續(xù)虧損,在2014年剝離出了上市公司。

再比如:2005年,上市公司投資設立吳江市中醫(yī)院,直到2009年,只貢獻了187萬元的利潤,最后也在2014年剝離出了上市公司。

總之,這些多元化雖然都以失敗告終了,概念不少是真的,但沒有業(yè)績也是真的。

總結

永鼎股份,從當初一家貌不驚人的鄉(xiāng)辦小廠,逐步發(fā)展壯大并成功上市,在中國光電纜業(yè)擁有了自己的一席之地。

上市之后,永鼎股份卻在多元化的道路上一去不復返,并購來板塊的業(yè)績紛紛下滑,原有主業(yè)也始終在原地兜兜轉(zhuǎn)轉(zhuǎn)。

聰明反被聰明誤,如果這些心思,都用在了自己的主業(yè)經(jīng)營上,想必應該不是今天的結局。

最后,回過頭來看,上市公司2019年各版塊業(yè)績紛紛下滑的情況下,現(xiàn)金流卻一反常態(tài)突然地、大幅地好轉(zhuǎn),到底是憑實力賺到的真金白銀,還是靠得某(調(diào))些(整)手法,就要請老鐵們來猜猜猜了。

哦對了,別忘了上市公司那份遲遲不舍得減值的2.71億元的商譽喲。

《電鰻快報》

熱門

手機版

手機版

相關新聞