2020-05-14 09:45 | 來(lái)源:投資時(shí)報(bào) | 作者:俠名 | [科創(chuàng)板] 字號(hào)變大| 字號(hào)變小

從細(xì)分領(lǐng)域來(lái)看,與化學(xué)藥及中藥相比,生物藥雖然起步較晚,但由于其安全性和有效性可進(jìn)一步滿(mǎn)足化學(xué)藥與中藥未被滿(mǎn)足的臨床需求,市場(chǎng)規(guī)模增速遠(yuǎn)快于中國(guó)整體醫(yī)藥市場(chǎng)與其...

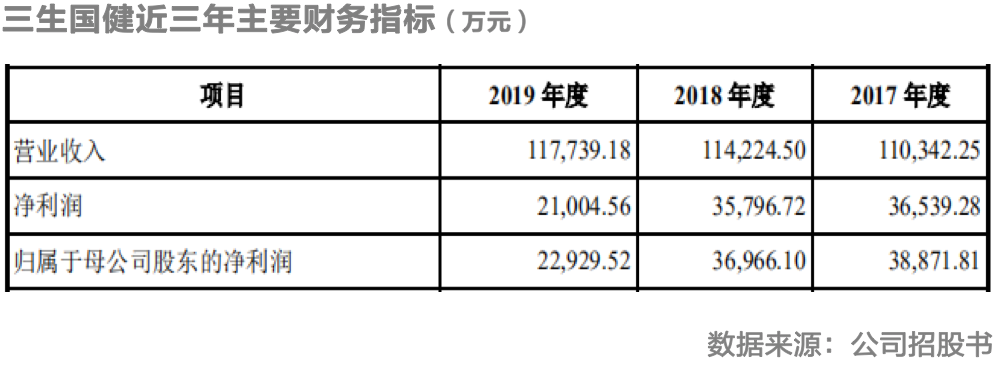

首發(fā)上市申請(qǐng)獲批,讓三生國(guó)健松了一口氣。但研發(fā)費(fèi)用持續(xù)增加,讓這家新型生物醫(yī)藥企業(yè)的盈利表現(xiàn)難言樂(lè)觀(guān)。招股書(shū)數(shù)據(jù)顯示,報(bào)告期內(nèi)該公司歸母凈利潤(rùn)持續(xù)下滑,分別為3.89億元、3.70億元及2.29億元

《投資時(shí)報(bào)》研究員 習(xí)羽

伴隨著年齡的增長(zhǎng),人類(lèi)身體素質(zhì)逐漸下降,時(shí)至老年很多疾病會(huì)主動(dòng)找上門(mén)來(lái)。而在中國(guó)人口逐漸老齡化的趨勢(shì)下,中國(guó)醫(yī)藥行業(yè)也獲得了一定的發(fā)展。

從細(xì)分領(lǐng)域來(lái)看,與化學(xué)藥及中藥相比,生物藥雖然起步較晚,但由于其安全性和有效性可進(jìn)一步滿(mǎn)足化學(xué)藥與中藥未被滿(mǎn)足的臨床需求,市場(chǎng)規(guī)模增速遠(yuǎn)快于中國(guó)整體醫(yī)藥市場(chǎng)與其他細(xì)分市場(chǎng)增速。

據(jù)弗若斯特沙利文報(bào)告,2014年及2018年中國(guó)生物藥市場(chǎng)規(guī)模分別約為1167億元、2622億元,2014年至2018年中國(guó)生物藥的復(fù)合年增長(zhǎng)率約22.4%,超過(guò)同期中國(guó)化學(xué)藥約5.1%的復(fù)合年增長(zhǎng)率。

三生國(guó)健藥業(yè)(上海)股份有限公司(下稱(chēng)三生國(guó)健)便是這樣一家專(zhuān)注于抗體藥物的創(chuàng)新型生物醫(yī)藥企業(yè)。該公司成立于2002年,前身是上海中信國(guó)健藥業(yè)有限公司,由中信泰富和蘭生國(guó)健共同出資設(shè)立。此后,三生制藥(01530.HK)自2014年11月至2016年3月完成了對(duì)該公司的收購(gòu),持有三生國(guó)健97.78%的股權(quán)。

去年十月,三生國(guó)健申請(qǐng)?jiān)诳苿?chuàng)板上市,并于近期更新招股書(shū)。本次IPO該公司擬發(fā)行不超過(guò)6162.1142萬(wàn)股人民幣普通股(A股)股票,擬募集資金31.82億元(人民幣,下同)。5月11日,上交所官網(wǎng)公告稱(chēng),三生國(guó)健首發(fā)申請(qǐng)獲得科創(chuàng)板上市委會(huì)議通過(guò)。

首發(fā)上市申請(qǐng)獲批,讓三生國(guó)健總算松了一口氣。但《投資時(shí)報(bào)》研究員注意到,研發(fā)費(fèi)用的持續(xù)增加,讓這家新型生物醫(yī)藥企業(yè)的盈利表現(xiàn)難言樂(lè)觀(guān)。招股書(shū)顯示,報(bào)告期內(nèi)該公司歸母凈利潤(rùn)持續(xù)下滑,分別為3.89億元、3.70億元及2.29億元。

對(duì)此,三生國(guó)健向《投資時(shí)報(bào)》表示,公司凈利潤(rùn)波動(dòng)主要是受研發(fā)費(fèi)用大幅增長(zhǎng)等影響,而研發(fā)費(fèi)用的增長(zhǎng)與在研管線(xiàn)的變動(dòng)及各研發(fā)項(xiàng)目的階段相關(guān)具備合理性。公司未來(lái)持續(xù)盈利受到包括行業(yè)相關(guān)政策、市場(chǎng)競(jìng)爭(zhēng)程度、上市產(chǎn)品(益賽普、健尼哌等)銷(xiāo)售情況、在研產(chǎn)品研發(fā)進(jìn)展等因素的共同驅(qū)動(dòng),其將通過(guò)現(xiàn)有產(chǎn)品的持續(xù)發(fā)力及在研管線(xiàn)的陸續(xù)上市及商業(yè)化保持持續(xù)的盈利能力。

凈利潤(rùn)持續(xù)下滑

《投資時(shí)報(bào)》研究員注意到,招股書(shū)顯示,2017年度、2018年度及2019年度(以下稱(chēng)報(bào)告期),該公司營(yíng)業(yè)收入分別為11.03億元、11.42億元及11.78億元,營(yíng)收增長(zhǎng)率分別為 14.78%、3.52%及3.08%;同期歸母凈利潤(rùn)分別為3.89億元、3.70億元及2.29億元。

談及凈利潤(rùn)的持續(xù)下滑,三生國(guó)健對(duì)《投資時(shí)報(bào)》表示,公司凈利潤(rùn)波動(dòng)主要是受研發(fā)費(fèi)用大幅增長(zhǎng)等影響。

據(jù)招股書(shū)數(shù)據(jù)顯示,報(bào)告期內(nèi)該公司研發(fā)費(fèi)用分別為1.22億元、1.99億元及2.79億元,占其營(yíng)收比例分別為11.08%、17.40%及23.69%。

三生國(guó)健認(rèn)為公司研發(fā)費(fèi)用的增長(zhǎng)與在研管線(xiàn)的變動(dòng)及各研發(fā)項(xiàng)目的階段相關(guān)具備合理性。究其原因,該公司2019年度研發(fā)費(fèi)用為2.79億元,研發(fā)費(fèi)用率為23.69%,較2018年全年研發(fā)費(fèi)用率17.40%上升6.29%,主要系公司在研管線(xiàn)不斷推進(jìn)所致。目前三生國(guó)健有4款產(chǎn)品正在開(kāi)展I期臨床試驗(yàn),若臨床效果達(dá)到預(yù)期將逐步進(jìn)入II、III 期臨床試驗(yàn)。

值得注意的是,除了研發(fā)費(fèi)用率快速提升之外,三生國(guó)健的研發(fā)費(fèi)用率還遠(yuǎn)高于同行企業(yè)均值。據(jù)招股書(shū)顯示,報(bào)告期內(nèi)同行上市公司研發(fā)費(fèi)用率平均值分別為9.70%、12.10%及10.35%。

產(chǎn)品結(jié)構(gòu)極為單一

《投資時(shí)報(bào)》研究員注意到,三生國(guó)健主營(yíng)業(yè)務(wù)收入主要來(lái)自于其核心產(chǎn)品益賽普的銷(xiāo)售,該產(chǎn)品于2005年上市,用于治療類(lèi)風(fēng)濕關(guān)節(jié)炎、強(qiáng)直性脊柱炎和銀屑病。

盡管益賽普為中國(guó)首個(gè)上市的全人源抗體類(lèi)藥物產(chǎn)品,其國(guó)內(nèi)市場(chǎng)份額自2006年以來(lái)一直占據(jù)領(lǐng)先地位。但產(chǎn)品結(jié)構(gòu)過(guò)于單一,已成為限制三生國(guó)健長(zhǎng)期的收入規(guī)模和盈利能力提升的另一重要原因。據(jù)招股書(shū)顯示,報(bào)告期內(nèi)益賽普占公司主營(yíng)業(yè)務(wù)收入的比例分比為100.00%,100.00%及99.84%。

值得注意的是,抗體藥物市場(chǎng)競(jìng)爭(zhēng)十分激烈。根據(jù)NMPA(中華人民共和國(guó)國(guó)家藥品監(jiān)督管理局)和弗若斯特沙利文報(bào)告,截至2020年1月31日,中國(guó)TNF-α抑制劑提交上市申請(qǐng)(NDA)和處于臨床III期階段的產(chǎn)品分別為5個(gè)(包括三生國(guó)健的重組人Ⅱ型腫瘤壞死因子受體-抗體融合蛋白預(yù)充式注射液)與7個(gè),在研產(chǎn)品的競(jìng)爭(zhēng)也較為激烈。如若公司不能采用恰當(dāng)?shù)纳虡I(yè)化策略維持產(chǎn)品的市場(chǎng)表現(xiàn),以及無(wú)法持續(xù)推出具有競(jìng)爭(zhēng)力的產(chǎn)品,可能對(duì)公司的經(jīng)營(yíng)構(gòu)成不利影響。

三生國(guó)健向《投資時(shí)報(bào)》表示,公司目前收入主要來(lái)自于益賽普,但隨著公司未來(lái)在研抗體品種的陸續(xù)上市,將進(jìn)一步優(yōu)化與豐富公司產(chǎn)品結(jié)構(gòu),為業(yè)務(wù)發(fā)展提供新的增長(zhǎng)點(diǎn)。

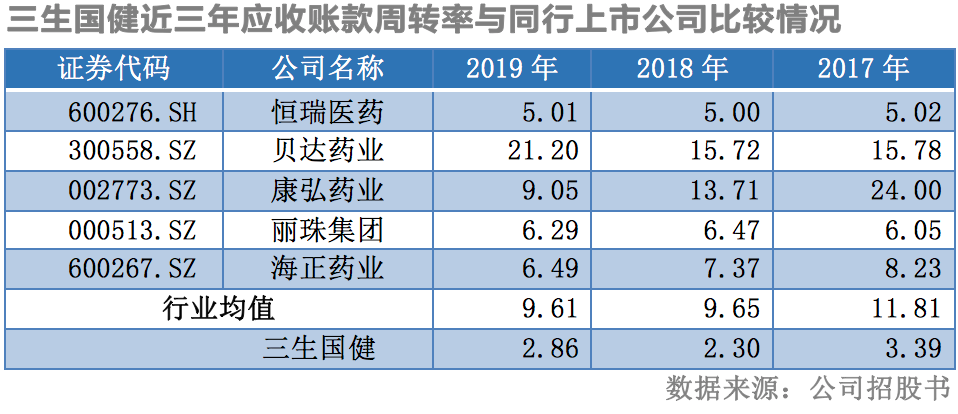

應(yīng)收賬款周轉(zhuǎn)率下滑

除了產(chǎn)品單一之外,令三生國(guó)健頭疼的還有其應(yīng)收賬款周轉(zhuǎn)率情況。

據(jù)招股書(shū)顯示,報(bào)告期內(nèi)該公司應(yīng)收賬款賬面價(jià)值分別為4.59億元、5.34億元及2.88億元,同期應(yīng)收賬款周轉(zhuǎn)率分別為3.39次/年、2.30次/年及2.86次/年,整體呈現(xiàn)下滑態(tài)勢(shì)。

就此,三生國(guó)健對(duì)《投資時(shí)報(bào)》表示,2017年度及2018年度,公司應(yīng)收賬款周轉(zhuǎn)率有所下滑的原因主要有兩點(diǎn):首先,2017年益賽普納入國(guó)家醫(yī)保目錄,大幅提高該藥品的可及性,隨即益賽普陸續(xù)進(jìn)入多個(gè)省份醫(yī)保,促進(jìn)了其在對(duì)應(yīng)省份的新增客戶(hù)及現(xiàn)有客戶(hù)的銷(xiāo)售量,導(dǎo)致期末應(yīng)收賬款余額相應(yīng)增加。

其次,2017年以來(lái)為應(yīng)對(duì)醫(yī)保政策變化帶來(lái)的市場(chǎng)機(jī)遇及變化,該公司加大對(duì)終端醫(yī)院的布局,提升益賽普的終端覆蓋度,配送商配送需求及壓力相應(yīng)增加,回款速度有所減緩。同時(shí),在國(guó)家兩票制全面實(shí)施的政策背景下,醫(yī)藥流通龍頭企業(yè)憑借終端覆蓋廣度大、物流運(yùn)輸網(wǎng)絡(luò)完善等競(jìng)爭(zhēng)優(yōu)勢(shì)占據(jù)更多的存量市場(chǎng)份額。而公司下游客戶(hù)主要為大型優(yōu)質(zhì)醫(yī)藥商業(yè)公司,客戶(hù)資信良好,因此該公司適當(dāng)放寬了信用期,由此導(dǎo)致2017年、2018年應(yīng)收賬款周轉(zhuǎn)率下降。

三生國(guó)健進(jìn)一步表示,2019年其更加重視應(yīng)收賬款催收工作,應(yīng)收賬款周轉(zhuǎn)率已較2018年上升至2.86次/年。

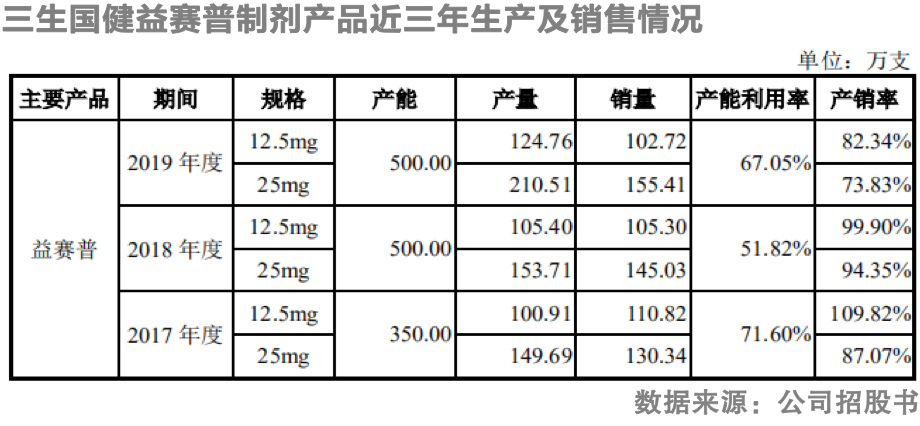

2019年產(chǎn)銷(xiāo)率驟降

《投資時(shí)報(bào)》研究員查閱招股書(shū)注意到,近年來(lái)益賽普的產(chǎn)銷(xiāo)率也不盡如人意。招股書(shū)顯示,報(bào)告期內(nèi)該公司益賽普制劑產(chǎn)品產(chǎn)銷(xiāo)率整體呈現(xiàn)下滑趨勢(shì),其中25mg規(guī)格產(chǎn)品產(chǎn)銷(xiāo)率分別為87.07%、94.35%及73.83%;同期12.5mg規(guī)格產(chǎn)品產(chǎn)銷(xiāo)率分別為109.82%、99.90%及82.34%。

三生國(guó)健對(duì)《投資時(shí)報(bào)》表示,公司2017年及2018年產(chǎn)銷(xiāo)率較為平穩(wěn),略有波動(dòng)主要是受到當(dāng)年產(chǎn)量及庫(kù)存儲(chǔ)備少量波動(dòng)的影響。2019年產(chǎn)銷(xiāo)率有所下降,主要系2019年結(jié)合益賽普市場(chǎng)情況預(yù)期,為及時(shí)響應(yīng)用藥需求,公司適當(dāng)加大產(chǎn)成品備貨所致。

熱門(mén)

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞