2020-01-28 07:59 | 來源:央視 | 作者:俠名 | [上市公司] 字號變大| 字號變小

蘇州澤璟生物制藥股份有限公司董事長盛澤林:上市許可申請這個時間,一般是八個月到一年半左右的時間,要看這個產(chǎn)品它的臨床效果和臨床價值,以及它的新穎性和先進性。......

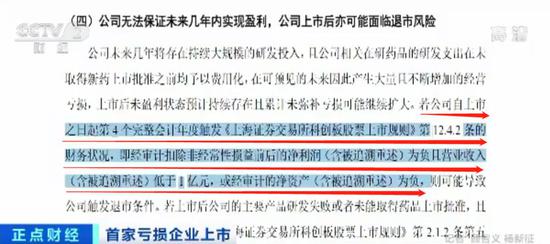

原標題:無收入、無產(chǎn)品,3年半巨虧10億元!這家企業(yè)卻敲開科創(chuàng)板大門!怎么做到的?

今天,澤璟制藥正式登陸科創(chuàng)板,作為A股市場上的第一家虧損上市的企業(yè),澤璟制藥受到巨大關(guān)注。

為何虧損還能上市?上市之后將有哪些新產(chǎn)品推出?央視財經(jīng)記者在江蘇的昆山,實地走訪了蘇州澤璟生物制藥股份有限公司。

澤璟制藥:新藥通過三期臨床

三年內(nèi)有望實現(xiàn)銷售

△央視財經(jīng)《正點財經(jīng)》欄目視頻

央視財經(jīng)記者 顧智義:目前公司正在研發(fā)的項目有29個,其中離上市最近的,可能就是這款靶向藥,名叫多納非尼,用于治療晚期肝細胞癌,經(jīng)過十年的研發(fā),目前已經(jīng)通過了三期臨床試驗。

多納非尼是澤璟制藥最早開始研發(fā)的產(chǎn)品之一,除了肝細胞癌,對于治療結(jié)直腸癌、甲狀腺癌和鼻咽癌的研究,也都已經(jīng)進入臨床試驗。

蘇州澤璟生物制藥股份有限公司董事長 盛澤林:上市許可申請這個時間,一般是八個月到一年半左右的時間,要看這個產(chǎn)品它的臨床效果和臨床價值,以及它的新穎性和先進性。

盛澤林告訴央視財經(jīng)記者,公司目前擁有11個在研藥品,共計29個項目,涉及肝癌、甲狀腺癌、重癥斑禿、紅斑狼瘡等近30種疾病,其中4個在研藥品處于II/III期臨床試驗階段、2個處于I期臨床試驗階段。

蘇州澤璟生物制藥股份有限公司董事長 盛澤林:在未來兩三年,我們應(yīng)該是可以看著產(chǎn)品的銷售的,我也相信我們這些產(chǎn)品會迅速地給公司帶來盈利。

公司招股說明書顯示,澤璟制藥成立于2009年,專注于腫瘤、血液疾病、肝膽疾病等多個領(lǐng)域的新藥研發(fā)。

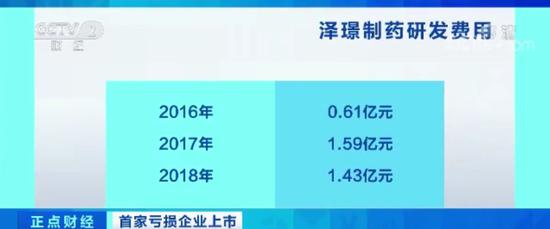

公司在2016年、2017年度、2018年度和2019年1-6月,公司歸屬于母公司普通股股東的凈利潤分別虧損1.28億元、1.46億元、4.40億元、3.41億元,虧損的主要原因為研發(fā)投入較大。

目前,公司沒有營業(yè)收入,在未來一段時間內(nèi),預期將持續(xù)虧損。募集資金用于新藥研發(fā)、研發(fā)生產(chǎn)中心建設(shè)、營運等。

蘇州澤璟生物制藥股份有限公司董事長 盛澤林:做新藥是一個長線的、高端風險的過程,因此大家也要有更大的耐心,更有包容心。

持續(xù)虧損定價難

應(yīng)謹慎參與

研發(fā)費用高導致虧損,但產(chǎn)品前景好,導致大家對公司的未來業(yè)績非常看好,所以澤璟制藥成為了A股市場上首家虧損上市的企業(yè),科創(chuàng)板服務(wù)硬科技企業(yè)得到了體現(xiàn)。

那么市場各方對于它的上市、定價,到底是怎么看的?

△央視財經(jīng)《正點財經(jīng)》欄目視頻

作為A股市場首家虧損上市的企業(yè),澤璟制藥雖然還沒有任何收入,但多數(shù)投資者還是表示歡迎,認為公司潛力巨大,科創(chuàng)板的開設(shè),終于可以把這些具有硬科技的企業(yè),留在A股了,但對于是否參與,投資者意見并不一致。

上海投資者:醫(yī)藥畢竟是一個關(guān)鍵行業(yè),就是這個行業(yè),我覺得像科技一樣,就是跟我們比較相關(guān)的,而且我覺得未來5年到10年,醫(yī)藥行業(yè)應(yīng)該有一個大的發(fā)展。

上海投資者:我可能不會去選擇,因為我還是比較傾向于價值投資,我覺得有核心價值的企業(yè),可能它預期會更好一點。

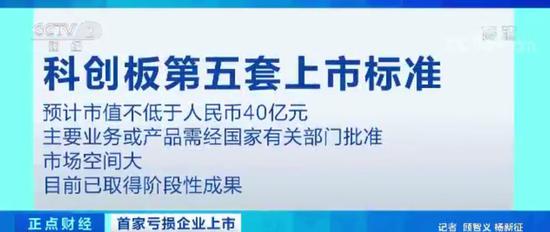

科創(chuàng)板第五套上市標準為“預計市值不低于人民幣40億元,主要業(yè)務(wù)或產(chǎn)品需經(jīng)國家有關(guān)部門批準,市場空間大,目前已取得階段性成果。”

澤璟制藥最近一次投資后的估值約47.5億元,多個核心產(chǎn)品市場規(guī)模較大,處于II/III期臨床試驗階段,具備明顯的技術(shù)優(yōu)勢,所以成為了A股首家虧損上市企業(yè)。

安永大中華區(qū)生命科學行業(yè)聯(lián)席主管 費凡:凈資產(chǎn)值通常來講比較低,但是估值通常都非常的高,暫時還不會有銷售收入的產(chǎn)生,但這些企業(yè)的研發(fā)投入,是需要長周期地、大規(guī)模地、持續(xù)地投入。所以對資金的渴求量非常大,特別需要資本市場。

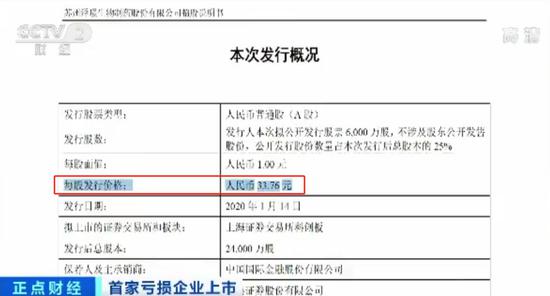

澤璟制藥此次的發(fā)行價為33.76元,市場對此反應(yīng)不一,由于公司沒有收入,凈利潤連年虧損,常用的估值方法已不適用,所以需要更加專業(yè)的估值方法。

匯豐晉信科技先鋒基金基金經(jīng)理 陳平:比如說從2022年或者2023年開始有收入,然后開始有利潤,然后有現(xiàn)金流,我們把未來的現(xiàn)金流進行折現(xiàn),就會得出現(xiàn)值會是多少,這個就是DCF(現(xiàn)金流折現(xiàn))的基本原理。

業(yè)內(nèi)人士表示,對于虧損企業(yè)的定價,復雜而又專業(yè),普通投資者較難把握,如果上市后第四年還是虧損,且營收不到1億元,就會面臨退市,所以應(yīng)該謹慎參與,特別是上市初期,由于其獨特性,可能受到炒作,但科創(chuàng)板漲跌幅大,短期風險較大,投資者應(yīng)該保持理性。

一次創(chuàng)新、一個難題

一個待解的答案

應(yīng)該如何看待還在虧損的澤璟制藥上市?央視財經(jīng)特邀財經(jīng)評論員計渝,進行解讀。

對這家企業(yè)IPO,可以用三個“一”來觀察。

首先,這是一次創(chuàng)新,澤璟制藥是采用科創(chuàng)板第五套標準上市的第一家企業(yè),有著標志性的意義。

很多人士認同,第五套標準可以說是科創(chuàng)板的核心理念所在,是為了打通高科技與資本市場的有效通道,成為高科技的資本化、商業(yè)化、產(chǎn)業(yè)化的加速器。澤璟制藥的IPO是一次嘗試、一次創(chuàng)新。

這帶來一個難題——怎么定價?因為這家企業(yè)無產(chǎn)品、無營業(yè)收入、無利潤,是“三無企業(yè)”。2016年至今連年虧損,40多億的估值,依據(jù)是否合理?這是個不小的難題。

最后,一個待解的答案。科創(chuàng)板允許澤璟制藥上市,充分展現(xiàn)了包容性、引領(lǐng)性、創(chuàng)造性的特質(zhì)。那么這家企業(yè)能否因此盡快實現(xiàn)在研技術(shù)的產(chǎn)品化、商業(yè)化?能否盡快實現(xiàn)營業(yè)收入、獲得經(jīng)營利潤,回報投資者?這些都需要投資者在市場中邊走邊看。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

手機版

手機版

相關(guān)新聞