2019-12-17 10:44 | 來源:梧桐樹下V | 作者:俠名 | [科創板] 字號變大| 字號變小

公司預測2019年1-6月:營業收入為64610.67萬元-68699.95萬元,歸母凈利潤為13221萬元-14278.68萬元,扣非歸母凈利潤為13060.86萬元-14105.73萬元。

原標題:科創第一股成重組第一股,三季度凈利跌逾60%,標的資產實控人信息披露嚴重不足

來源:梧桐樹下V

華興源創(688001)作為科創板第一股,又因審核階段曾引發輿論質疑風波,其一舉一動自然備受市場關注。近期又因公司上市后不到5個月就擬發行股份及支付現金進行交易價格達到11.5億元的重大收購,成為科創板第一家實施重大資產重組的公司,再次引發市場極大關注,并因之放大了該公司三季報業績下滑的市場關注度。

一、三季度凈利潤不到去年同期的40%

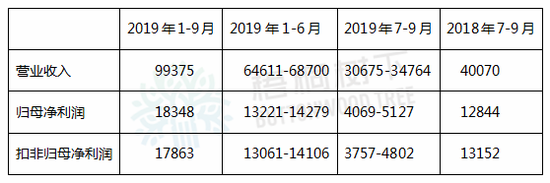

2019年10月29日,公司發布上市后第一份業績報告——2019年第三季度報告,該報告讓人失望,在1-9月營業收入同比增長22.74%的情況下,歸母凈利潤同比下降21.66%,扣非后同比下降24.31%。

公司1-9月是上面這個經營數據,那么今年7-9月這個第三季度是什么情況?

華興源創是7月22日上市的,沒有公布半年報。但在2019年7月3日發布的招股說明書對2019年1-6月的收入和凈利潤作了估計。由于該招股書的簽署日期是7月3日,已是半年報時點之后,因此該招股書對公司2019年1-6月的收入和凈利潤數據應該是相當靠譜的,超出預測區間的可能性很小。

公司預測2019年1-6月:營業收入為64610.67萬元-68699.95萬元,歸母凈利潤為13221萬元-14278.68萬元,扣非歸母凈利潤為13060.86萬元-14105.73萬元。

單位:萬元

因此,2019年7-9月,公司營業收入為30675萬元-34764萬元,歸母凈利潤為4069-5127萬元,扣非后歸母凈利潤為3757萬元-4802萬元。

即使按2019年7-9月數據上限計算,營業收入34764萬元,是去年同期的86.76%;歸母凈利潤5127萬元,只是2018年同期的39.92%;扣非歸母凈利潤4802萬元,只有2018年同期的36.51%。

據上推算,即使按業績上限計算,公司2019年第三季度的凈利潤不到去年同期的40%,這個下降幅度是相當大的。

二、2019年1-9月經營活動現金流量凈額下降362%

更異常的是經營活動產生的現金流量凈額,比凈利潤下降幅度更大,竟然同比下降362%。

2018年1-9月,該數據是9416萬元,2019年1-9月,該數據竟然是負數,且-24713萬元,同比斷崖式下降362.45%,產生根本性的逆轉。

再看,銷售商品、提供勞務收到的現金,2019年1-9月是6.85億元,比2018年1-9月7.20億元還少了3500萬元,這可是在2019年1-9月營業收入增長22.74%的情況下發生的。

經營活動產生的現金流量惡化,相對應的是應收賬款大幅上漲117.11%,是營收增長幅度22.74%的5.15倍。

上市后第一個季度凈利潤如此大幅下降,2019年1-9月經營活動產生的現金流量凈額出現根本性惡化,應收賬款上漲幅度是營收增長幅度的5.15倍,說其異常,上市前的財務數據存在操縱的嫌疑,一點都不過分。

關于公司2019年第3季度的業績的準確數據,公司2019年年報公布后會看得更清楚。

三、11.5億收購方案

12月7日,華興源創公布收購預案。而這個收購預案的公布離上交所12月4日發布《科創板上市公司重大資產重組審核規則》僅隔3天。

(一)標的公司基本情況

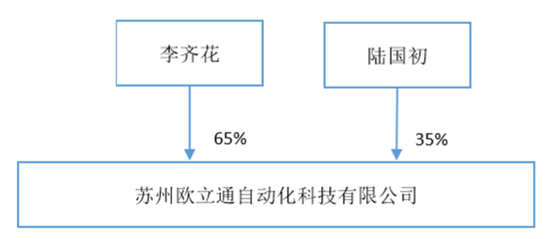

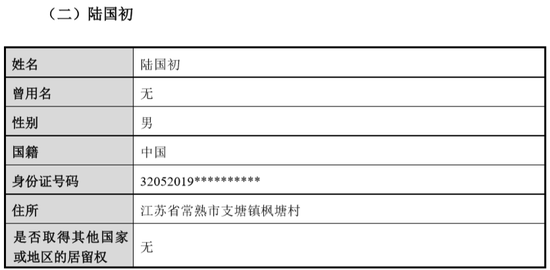

讓人驚訝的是,標的公司成立時間是2015年2月13日,目前注冊資本1億元。李齊花、陸國初夫妻分別持股65%、35%。

歐立通致力于為客戶提供各類自動化智能組裝、檢測設備,歐立通產品可廣泛應用于以可穿戴產品(如智能手表、無線耳機等)為代表的消費電子行業,主要用于智能手表等消費電子終端的組裝和測試環節。

(二)交易基本內容

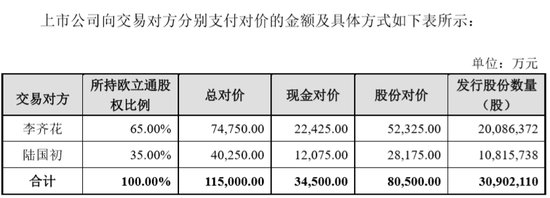

本次交易中,華興源創擬通過發行股份及支付現金的方式購買李齊花、陸國初夫婦持有的蘇州歐立通自動化科技有限公司 100%的股權。交易各方初步商定標的資產的交易金額為11.5億元。其中以發行股份的方式支付交易對價的 70%,即 8.05億元,以現金方式支付交易對價的 30%,即 3.45億元。同時,華興源創擬通過詢價方式非公開發行股份募集配套資金,募集配套資金總額不超過本次交易中以發行股份方式購買資產的交易價格的 100%,募集配套資金發行股份數量不超過上市公司總股本 20%,所募配套資金凈額用于支付本次交易中的現金對價和重組相關費用,并用于上市公司補充流動資金及標的公司項目建設。用于補充流動資金的比例將不超過交易作價的 25%,或不超過募集配套資金總額的 50%。

本次發行股份購買資產的發股價格為 26.05 元/股,據此計算,華興源創擬向歐立通2名股東發行股份的數量為 3090.211萬股。

(三)業績承諾補償和超額業績獎勵

根據本公司與業績承諾人簽署的交易協議,李齊花、陸國初作為補償義務人,承諾標的公司 2019 年、2020 年和 2021 年累計實現的經審計的扣非前后孰低的歸母凈利潤不低于3.3億元。預案也規定了超額業績獎勵事項。

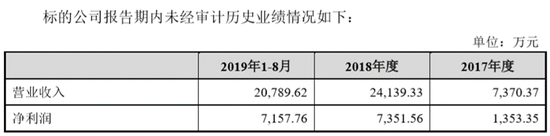

再看標的公司歷史業績,2017年、2018年及2019年1-8月,公司營業收入分別為7370萬元、24139萬元及20790萬元,凈利潤分別為1353萬元、7352萬元及7158萬元。公司2018年營收、凈利潤上了重要臺階。

(四)產生商譽近10億元

在 2019 年 8 月 31 日,標的資產賬面凈資產為 16678.76 萬元,初步交易作價為 115,000 萬元,較凈資產增值率為 589.50%。交易價格超過凈資產部分9.83億元將作為公司商譽。

(五)收購的意義

華興源創是國內檢測設備與整線檢測系統解決方案提供商,主要從事平板顯示及集成電路的檢測設備研發、生產和銷售。

在應用場景方面,華興源創平板顯示檢測設備最終應用于智能手機、平板電腦等消費電子產品的屏幕檢測,而標的公司智能組裝測試設備主要應用于智能手表、無線耳機等可穿戴電子產品。在目前智能手機出貨量有所波動的情況下,以智能手表、無線耳機為代表的可穿戴電子產品仍然保持比較穩定的消費需求。收購歐立通有助于上市公司一定程度分散對于智能手機屏幕檢測領域的業務風險,進入可穿戴產品智能組裝測試設備市場,降低蘋果手機銷量波動對于公司業務的潛在波動風險。

根據上市公司的主營業務及標的公司的主營業務,筆者認為,本次收購確實能發揮協同效應。

(六)收購將顯著增加公司的盈利能力

2016年、2017年、2018年,華興源創扣非歸母凈利潤分別為17164萬元、29579萬元、23684萬元。

標的資產如果100%完成業績承諾,按年均1.1億元計算,相對華興源創2018年凈利潤2.37億的體量,相當于增加了46%,很可觀。

四、 標的資產實控人信息披露嚴重不足

一個公司能走多遠,很大程度上取決于創始人的素質、能力及專業背景。縱觀我國及美國的高科技公司,創始人絕大多數是公司所在行業的技術掌握者、是核心技術人員。創始人的學習背景、學歷情況、從業經歷等因素,是考察該公司是否具備科創屬性以及科創屬性高低的重大因素。

預案明確披露標的公司具備科創屬性。

但很遺憾,預案對交易對方即標的資產兩個股東的信息披露很少。

預案披露的交易對方詳細情況,只有姓名、性別、國籍、住所、身份證號碼只能顯示兩人出生于20世紀,沒有顯示出生年月。

沒有披露這個高科技企業兩名實際控制人的出生年月、文化程度、專業背景及從業經歷。讓公眾沒法判斷這個高科技公司成立的背景。

按常識分析,李齊花、陸國初的出生年月、文化程度、專業背景及從業經歷,是很容易獲得的信息,不需要花費時間。

為什么預案不披露標的資產實控人必要信息?

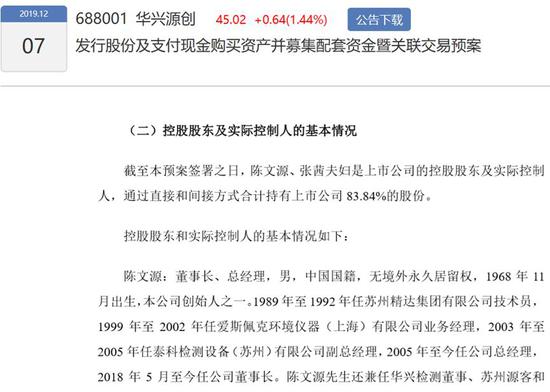

預案對華興源創實控人陳文源、張茜夫妻的信息倒是披露得相對詳細一些。

筆者注意到,本次交易預案及華興源創招股書都沒有披露華興源創兩實控人的教育背景、學歷學位背景,對本次收購標的資產的兩實際控制人也不披露其教育背景、學歷學位背景,是無意還是有意為之?

希望華興源創在公布本次交易草案時能補充上去,也期待上交所在反饋意見中詢問這些必要信息。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王帥

《電鰻快報》

熱門

手機版

手機版

相關新聞