2019-10-21 09:59 | 來源:面包財經(jīng) | 作者:俠名 | [上市公司] 字號變大| 字號變小

最新的權益變動后,上市公司的實際控制人不發(fā)生變更。不過,這使得中國人壽距離萬達信息第一大股東的位置,更近了一步。

原標題:帝科股份申請上市:毛利率下行,經(jīng)營凈現(xiàn)金流與利潤背離 來源:面包財經(jīng)

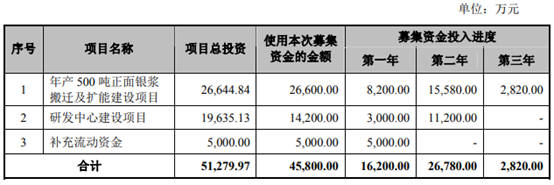

帝科股份(無錫帝科電子材料股份有限公司)近日披露了創(chuàng)業(yè)板首次公開發(fā)行股票招股說明書(申報稿,2019年9月24日報送)。公司擬公開發(fā)行不超過2500萬股,募資4.58億元,用于年產500噸正面銀漿搬遷及擴能建設等項目及補充流動資金。

根據(jù)申報稿, 2019上半年,公司營收同比增長25.08%,但歸母凈利潤同比下滑12.73%,期內公司毛利率逐年下行,經(jīng)營性現(xiàn)金凈流出逾9900萬。

近年來,公司應收賬款及存貨呈上升趨勢,對公司流動資金帶來一定壓力。提升回款速度、管控存貨風險,是公司當前面臨的重要挑戰(zhàn)。

絕大部分收入來自光伏銀漿,期內毛利率逐年下滑

帝科股份主要從事新型電子漿料等電子材料的研發(fā)和產銷,主要產品

正面銀漿當前在公司主營業(yè)務收入中占比接近100%。公司營收經(jīng)營狀況受光伏行業(yè)影響明顯。

報告期內,受益于下游光伏行業(yè)新增裝機量的提升及國內電池片市場的推動,公司收入整體增長較快。2016至2018年,公司營收由2.93億增至8.32億,同時歸母凈利潤由2358.01萬增至5578.51萬,復合增速分別約68.44%和53.81%。

值得注意的是,2018年公司營收較2017年有所下滑,降幅約6.96%。公司表示主要是受光伏531新政的影響,正面銀漿市場需求回落,以及市場競爭加劇,公司產品價格下降所致。

2019上半年,公司營收5.76億,同比增長25.08%,主要是下游光伏產品出口業(yè)務的帶動正面銀漿市場需求回暖,以及公司加大客戶開拓力度銷量增加所致。不過公司歸母凈利潤不增反降,同比下滑約12.73%,約至3138.94萬元。進一步分析,公司利潤下滑主要與公司毛利率變動有關。

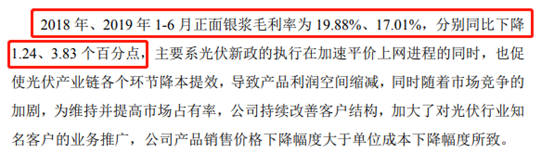

根據(jù)申報稿,公司營收影響著公司的毛利及毛利率。數(shù)據(jù)顯示期內公司綜合毛利率持續(xù)下滑,至2019上半年降至約17.01%,較2016年減少5.88個百分點。

國內正銀市場在經(jīng)歷了很長一段時期的外企壟斷后(主要是杜邦、賀利氏及三星等公司),于2016年前后得到較快發(fā)展,并不斷有新的國產企業(yè)逐步進入。

申報稿中公司表示,隨著新企業(yè)的不斷進入,正銀市場競爭加劇,“公司為擴大市場影響力,加大了對光伏行業(yè)知名客戶的業(yè)務推廣,產品銷量大幅增加的同時銷售價格略有降低”,進而導致2017年毛利率下滑。

2018年至今,在正銀市場競爭持續(xù)加劇的同時,光伏新政促使整個光伏產業(yè)鏈面臨降價壓力,公司產品利潤空間下降,毛利率加速下滑。

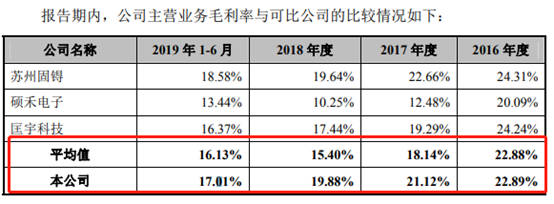

整體來看,公司毛利率與行業(yè)毛利率變動趨勢趨同,并高于行業(yè)均值。

需要思考的是,在光伏補貼退坡壓力漸顯,以及行業(yè)競爭加劇的雙重影響下,公司毛利率是否會繼續(xù)下行?

經(jīng)營凈現(xiàn)流與當期利潤差異較大

2019上半年,經(jīng)營性現(xiàn)金凈流出約9901.63萬,與同期3138.94萬的凈利潤存在一定差距。進一步查閱申報稿發(fā)現(xiàn),報期內公司經(jīng)營活動產生的現(xiàn)金流量凈額大多為負,且與同期凈利潤差異較大。

根據(jù)申報稿,公司表示相關差異主要是經(jīng)營性往來項目及存貨等因素變化所致。報告期內,公司因應收票據(jù)、應收賬款和存貨金額不斷增加,疊加銷售收款與采購付款的時間差,導致經(jīng)營性現(xiàn)金凈流出。其中,2018年現(xiàn)金流為正,主要是公司與銀行、銀粉供應商達成協(xié)議,銀行開立信用證做為公司預付貨款的憑據(jù),可以較之前推遲30天付款。

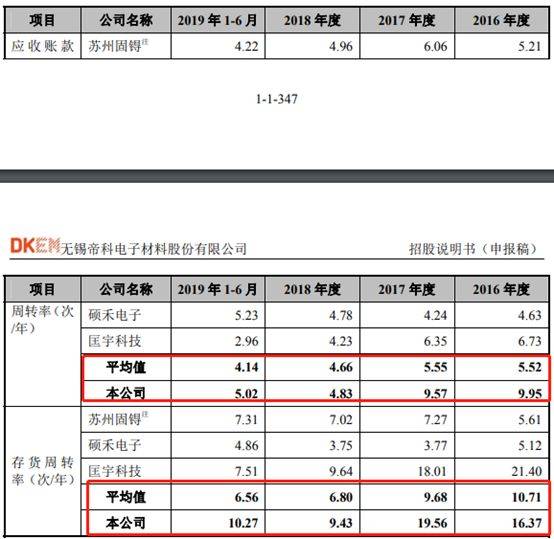

數(shù)據(jù)顯示截止2019上半年,公司的應收賬款及存貨分別達到2.3億和9480.2萬較2016年分別增長約363.7%和325.82%。但在此期間,兩者的周轉率大幅下滑,截止2018年,公司應收賬款周轉率約4.83,不及2016年的一半,并低于行業(yè)平均水平;存貨周轉率9.43,較2016年下降6.94。

資產規(guī)模較快增加但周轉率下滑使公司現(xiàn)金流承壓。

需要留意的是,公司在風險提示中明確表示存在應收賬款回款風險,和經(jīng)營活動現(xiàn)金流量凈額為負的風險。當前階段,整個光伏產業(yè)鏈市場壓力增大。如果光伏行業(yè)發(fā)生重大不利變化或客戶經(jīng)營不善,公司應收賬款回收風險將增加,并進一步加重公司現(xiàn)金流的負擔。公司可能面臨運營資金短缺的壓力。

光伏產業(yè)鏈的融資與整合

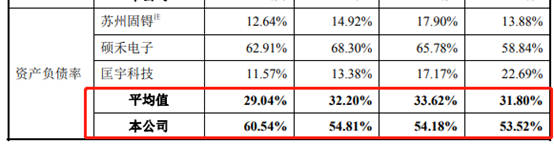

根據(jù)申報稿,帝科股份目前主要依靠短期借款及票據(jù)質押借款變現(xiàn)等方式補充運營資金。截止2019年6月,公司資產負債率約60.54%,明顯高于行業(yè)平均水平。

換句話說,融資需求是公司計劃上市的主要原因之一。公司此次擬募集的4.58億資金中,有5000萬元將直接用于補充流動資金。

當前的光伏行業(yè)面臨補貼退坡的考驗,市場競爭也日益加劇。整個產業(yè)鏈的融資需求增加,同時也經(jīng)歷著行業(yè)洗牌,企業(yè)間的收購兼并活躍。

從上市融資情況來看,2019年至今已有5家光伏產業(yè)鏈公司拿到資本市場入場券。具體情況如下:

此外,還有8家光伏產業(yè)鏈公司正排隊IPO,具體情況如下:

企業(yè)為增強競爭力,除了上市融資外,并購重組也是常見途徑。2019年初至今,已有5家光伏企業(yè)或主動或被動進行了資產重組。具體情況如下:

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:常福強

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉載時務必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

手機版

手機版

相關新聞