2019-04-09 09:36 | 來源:中國經(jīng)濟(jì)網(wǎng) | 作者:未知 | [產(chǎn)業(yè)] 字號變大| 字號變小

此次眾安在線高管變動可能與去年眾安科技巨額虧損、股東內(nèi)部壓力大有關(guān)。2018財(cái)年,眾安在線凈虧損18億元,2017財(cái)年虧損10億元。

在人才流動頻繁的3、4月份,眾安在線(6060.HK)的高管們也在經(jīng)歷職業(yè)大變動。

在人才流動頻繁的3、4月份,眾安在線(6060.HK)的高管們也在經(jīng)歷職業(yè)大變動。

4月1日,眾安科技CEO陳瑋被曝離職,下一站是泰康在線,未來將負(fù)責(zé)泰康在線的科技服務(wù)。

4月4日,繼陳瑋之后,眾安保險(xiǎn)再傳重要人事變動——眾安保險(xiǎn)汽車事業(yè)群總裁王禹離職。

據(jù)證券日報(bào)報(bào)道,王禹離職原因是個人家庭原因,其希望有更多時間陪伴家庭;王禹下一站或是到一家財(cái)險(xiǎn)公司擔(dān)任主要負(fù)責(zé)人。

接棒陳瑋的是來自騰訊的朱立強(qiáng),公開資料顯示,朱立強(qiáng)曾任騰訊云副總裁、騰訊金融云負(fù)責(zé)人,致力于金融科技能力在銀行、保險(xiǎn)等行業(yè)實(shí)際業(yè)務(wù)開展中的應(yīng)用。騰訊是眾安在線的股東。

接棒王禹擔(dān)任眾安汽車事業(yè)群負(fù)責(zé)人的是林革,他來自眾安保險(xiǎn)的另一位股東——平安保險(xiǎn)。林革是一名“老平安”,曾擔(dān)任過平安產(chǎn)險(xiǎn)廈門分公司總經(jīng)理,平安產(chǎn)險(xiǎn)新渠道華南中心負(fù)責(zé)人。眾安保險(xiǎn)和平安產(chǎn)險(xiǎn)聯(lián)合推出“保骉車險(xiǎn)”后,平安產(chǎn)險(xiǎn)設(shè)立聯(lián)合車險(xiǎn)事業(yè)部,林革便擔(dān)任該事業(yè)部負(fù)責(zé)人。

對于陳瑋離職,眾安在線對全天候科技回應(yīng),“是正常工作變動,沒有特別原因,只是陳總個人的職業(yè)選擇。”

江泰保險(xiǎn)經(jīng)紀(jì)的李歡則認(rèn)為,此次眾安在線高管變動可能與去年眾安科技巨額虧損、股東內(nèi)部壓力大有關(guān)。2018財(cái)年,眾安在線凈虧損18億元,2017財(cái)年虧損10億元。

對于陳瑋的職業(yè)變動,曾在太平洋保險(xiǎn)擔(dān)任業(yè)務(wù)總監(jiān)的吳昊分析,四大互聯(lián)網(wǎng)保險(xiǎn)公司中,眾安保險(xiǎn)強(qiáng)在科技但弱在產(chǎn)品和盈利,目前不缺技術(shù),缺的是與業(yè)務(wù)相結(jié)合的應(yīng)用及扭虧為盈的能力。而泰康在線是傳統(tǒng)保險(xiǎn)公司出身,強(qiáng)在產(chǎn)品但缺技術(shù),陳瑋轉(zhuǎn)會過去可以大大改善這一點(diǎn)。

而此次履新眾安在線的朱立強(qiáng)背景與眾安科技獲得香港虛擬銀行牌照后所涉及的業(yè)務(wù)十分契合。此前朱立強(qiáng)負(fù)責(zé)的騰訊金融云可根據(jù)銀行的需求給出整套解決方案。

3月27日,眾安國際全資子公司眾安虛擬金融有限公司被香港金管局授予銀行牌照以經(jīng)營虛擬銀行,牌照于當(dāng)日生效,預(yù)計(jì)將在未來6至9個月內(nèi)上線并推出首批由用戶參與設(shè)計(jì)的金融產(chǎn)品。

出現(xiàn)高管變動的也不只眾安在線一家,今年2月份,安心財(cái)險(xiǎn)總裁鐘誠確認(rèn)離職,原因或與公司成立三年仍未盈利有關(guān)。

另據(jù)中國網(wǎng)財(cái)經(jīng)梳理,2018年保險(xiǎn)業(yè)共有70余位高管的任職資格獲得批復(fù)。其中,共有14家保險(xiǎn)公司齊換董事長和總經(jīng)理,含有5家新成立的保險(xiǎn)公司。除此之外,業(yè)績不佳仍為部分保險(xiǎn)公司高管變動的主要原因。

四家互聯(lián)網(wǎng)保險(xiǎn)巨頭全線虧損

互聯(lián)網(wǎng)保險(xiǎn)曾經(jīng)風(fēng)光無限,并站上了融資的風(fēng)口,但這個行業(yè)目前看起來“夢想豐滿,現(xiàn)實(shí)骨感”,業(yè)績相對慘淡。

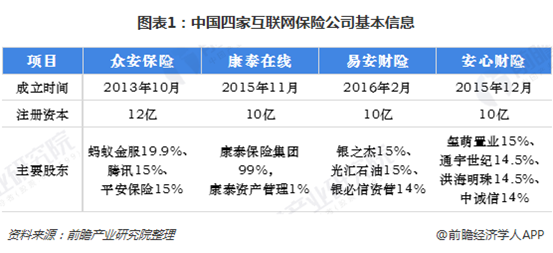

2017年,市場上共有117家保險(xiǎn)公司開展了互聯(lián)網(wǎng)保險(xiǎn)業(yè)務(wù),其中,有互聯(lián)網(wǎng)保險(xiǎn)牌照的公司有四家:眾安在線、泰康在線、安心財(cái)險(xiǎn)和易安財(cái)險(xiǎn)。

騰訊微保發(fā)布的《2018年互聯(lián)網(wǎng)保險(xiǎn)年度報(bào)告》顯示,互聯(lián)網(wǎng)保單量在5年間增長了18倍,約有75.2%的網(wǎng)民接受互聯(lián)網(wǎng)購險(xiǎn),包括微信、支付寶在內(nèi)的支付渠道成為互聯(lián)網(wǎng)購險(xiǎn)的首選。

雖然保單增長迅猛,但事實(shí)上,四大互聯(lián)網(wǎng)保險(xiǎn)巨頭:眾安保險(xiǎn)、康泰在線、易安財(cái)險(xiǎn)、安心財(cái)險(xiǎn)都處在巨額虧損之中,即便個別公司偶有盈利,金額也是寥寥。

| 四大互聯(lián)網(wǎng)保險(xiǎn)公司2016-2018財(cái)年?duì)I收、盈利情況(單位:億元)

|

||||||

|

|

2016

|

2017

|

2018

|

|||

|

|

營收

|

凈利潤

|

營收

|

凈利潤

|

營收

|

凈利潤

|

| 眾安在線

|

34.08

|

0.0937

|

59.5

|

-10

|

112.6

|

-18

|

| 安心財(cái)險(xiǎn)

|

0.75

|

-0.73

|

7.94

|

-2.99

|

15.3

|

-3.6

|

| 泰康在線

|

6.75

|

-0.85

|

16.56

|

-2.87

|

67.8

|

-3.5

|

| 易安財(cái)險(xiǎn)

|

2.24

|

0.0157

|

8.48

|

0.0711

|

37.14

|

-6.45

|

多位互聯(lián)網(wǎng)保險(xiǎn)從業(yè)人士告訴全天候科技,業(yè)內(nèi)共同的看法是,互聯(lián)網(wǎng)保險(xiǎn)目前還處于投入階段,虧損是正常的,未來相當(dāng)長的一段時間可能都看不到盈利。

而對于巨頭們虧損的具體原因,雖然各家有所差異,但呈現(xiàn)出很大的共性。

吳昊認(rèn)為,目前互聯(lián)網(wǎng)保險(xiǎn)尚處于初級階段,需要推廣和教育,各公司都進(jìn)行了品牌推廣及流量采購,成本極高,但目前各渠道轉(zhuǎn)化率卻相對一般。加上目前互聯(lián)網(wǎng)端銷售的產(chǎn)品同質(zhì)化嚴(yán)重,大都是短險(xiǎn)(時間小于一年)產(chǎn)品,如運(yùn)費(fèi)險(xiǎn)、航空險(xiǎn)、意外險(xiǎn)、醫(yī)療險(xiǎn)等,保額和利潤都比較少,渠道費(fèi)用則很高,收益有時根本抵不上獲客成本。

但他們往長險(xiǎn)(時間大于一年)轉(zhuǎn)化又比較困難。長險(xiǎn)產(chǎn)品由于時間跨度長,單價(jià)及利潤均比較高一向是各家傳統(tǒng)保險(xiǎn)公司的主要利潤來源。但由于長險(xiǎn)產(chǎn)品會涉及到線下核保,互聯(lián)網(wǎng)保險(xiǎn)暫時還很難涉及。

規(guī)模小也是各家互聯(lián)網(wǎng)保險(xiǎn)公司難于盈利的一個關(guān)鍵原因,吳昊發(fā)現(xiàn),雖然眾安保險(xiǎn)總體保費(fèi)收入已過百億元,但細(xì)化到單個產(chǎn)品上,也就20多億的規(guī)模,相對于傳統(tǒng)保險(xiǎn)公司來說,規(guī)模還是太小,而規(guī)模越大,賠付率越低,反之亦然。

據(jù)前瞻網(wǎng)的統(tǒng)計(jì)數(shù)據(jù),眾安保險(xiǎn)2018年上半年賠付率為54.2%,較2017年年末下降5.3個百分點(diǎn)。從各生態(tài)的賠付率來看,除健康板塊,其余板塊賠付率均處在下降通道中。

互聯(lián)網(wǎng)保險(xiǎn)公司在保險(xiǎn)科技上投入高也是其虧損的重要原因之一。互聯(lián)網(wǎng)保險(xiǎn)是新生事物,依賴線上展業(yè),需要投入大量資源在技術(shù)研發(fā)上,如線上保單處理、大數(shù)據(jù)挖掘、線上理賠所需的智能圖像識別等,但保險(xiǎn)科技在提升效率的同時也會在短期會反過來壓制財(cái)務(wù)指標(biāo)。

以眾安為例,2018年上半年,其研發(fā)費(fèi)用的支出達(dá)3.74億元,較去年同期增長了91%。人員方面,截至2018上半年,眾安在線的工程師及技術(shù)人員共計(jì)1536名,占公司雇員總數(shù)的53.2%。而安心保險(xiǎn)也已組建了一支近500人的技術(shù)團(tuán)隊(duì),投入巨大。

國務(wù)院發(fā)展研究中心金融研究所教授朱俊生曾對媒體表示,“科技投入想要見到盈利一般都要經(jīng)歷一個較長的周期,需要將目光放遠(yuǎn)來看待此事。”

押寶“保險(xiǎn)科技”

盡管虧損嚴(yán)重,互聯(lián)網(wǎng)保險(xiǎn)仍被視為一個萬億級的富礦。

金評媒曾經(jīng)報(bào)道,從2012年到2017年,互聯(lián)網(wǎng)保險(xiǎn)保費(fèi)收入實(shí)現(xiàn)了20余倍的增長,規(guī)模近2500億元。有預(yù)測認(rèn)為,到2021年,中國保險(xiǎn)科技市場的總規(guī)模將達(dá)到1.4萬億人民幣。

2019年3月,騰訊微保發(fā)布的最新統(tǒng)計(jì)數(shù)據(jù)顯示,該平臺上線一年多以來,有近8000萬用戶通過微保投保,月活達(dá)到2600萬用戶,用戶對互聯(lián)網(wǎng)保險(xiǎn)的接受度越來越高。

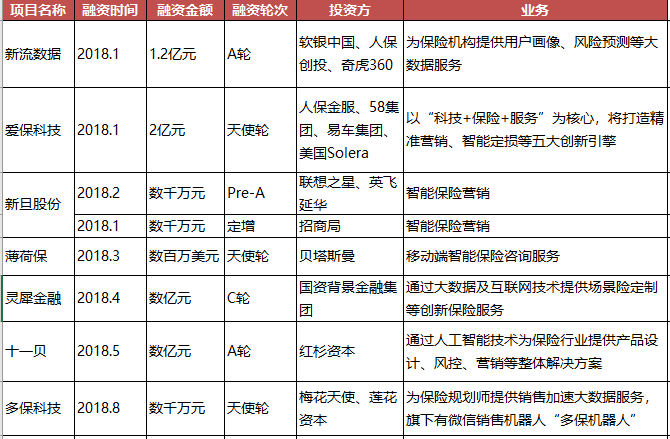

萬億的市場引來了各路資本加碼。如BATJ都早早開始布局互聯(lián)網(wǎng)保險(xiǎn)市場。2018年,多家為互聯(lián)網(wǎng)保險(xiǎn)公司服務(wù)的創(chuàng)業(yè)公司完成了新一輪融資,他們的業(yè)務(wù)覆蓋營銷、智能保顧、風(fēng)控等環(huán)節(jié),保險(xiǎn)科技逐漸滲透到了保險(xiǎn)的全鏈條。

圖片來源:曲速資本

據(jù)南方都市報(bào),眾安保險(xiǎn)聯(lián)席CEO陳勁在2018年接受采訪時曾表示:“下一步眾安肯定是通過加大研發(fā),產(chǎn)品定型后進(jìn)行輸出也會為我們的收入和利潤提供更多的貢獻(xiàn)。

保險(xiǎn)科技雖投入巨大,但其運(yùn)用也有助于提升承保質(zhì)量和運(yùn)營效率,而且開發(fā)完成后成本即大幅降低,2018年眾安保險(xiǎn)上半年的關(guān)鍵財(cái)務(wù)指標(biāo)在2017年基礎(chǔ)上得以顯著改善,綜合成本率從2017年的133.1%下降了9.1個百分點(diǎn)。”

“按照今年的業(yè)務(wù)增長,規(guī)模效應(yīng)也會非常明顯”。眾安在線首席財(cái)務(wù)官鄧銳民表示,綜合成本率改善的主因是,隨著業(yè)務(wù)越來越聚焦在健康、消費(fèi)金融和汽車生態(tài),眾安科技在獲客、產(chǎn)品、風(fēng)控及服務(wù)等方面發(fā)揮更大價(jià)值,從而獲得更好的議價(jià)能力;通過連接生態(tài)合作伙伴,不斷積累、豐富用戶數(shù)據(jù),持續(xù)優(yōu)化風(fēng)控模型,又帶來賠付率的下降。

他們在科技方面持續(xù)投入,目的除了降低保險(xiǎn)業(yè)務(wù)的成本,還要進(jìn)行科技輸出,獲取新的收入來源。

普華永道最新發(fā)布的白皮書認(rèn)為,中國互聯(lián)網(wǎng)下一個風(fēng)口將出現(xiàn)在B端,科技企業(yè)賦能B端、服務(wù)C端將成為主流趨勢。預(yù)計(jì)到2025年,該模式給科技企業(yè)帶來的整體市值將達(dá)到40-50萬億元。

目前,眾安科技目前已經(jīng)服務(wù)了約300家企業(yè);科技輸出也是泰康在線的下一個目標(biāo)。2018年1月,泰康在線增加了“與互聯(lián)網(wǎng)保險(xiǎn)相關(guān)的技術(shù)服務(wù)和咨詢服務(wù)”,這意味著泰康在線的經(jīng)營范圍不再僅限于保險(xiǎn)業(yè)務(wù),而是可以將技術(shù)輸出給其他機(jī)構(gòu)。這些都是陳瑋之前在眾安科技從事過并擅長的業(yè)務(wù)。

熱門

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞