2024-02-20 14:20 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

作為一家企業(yè)數(shù)字化解決方案提供商,百望股份身處SaaS財稅數(shù)字化賽道中。從市場份額來看,公司在2022年中國財稅相關(guān)交易數(shù)字化市場排名第二,市場份額4.3%。但其難言樂觀的...

近日,百望股份有限公司(下稱“百望股份”)向港交所二次遞交招股書,繼續(xù)沖擊港股上市。

實際上,百望股份對資本市場的渴望由來已久。早在2021年,百望股份就曾計劃A股上市,曾與中信建投(23.060,0.37,1.63%)證券簽訂上市輔導(dǎo)協(xié)議,但彼時由于審批流程等因素上市輔導(dǎo)在僅僅數(shù)月后即終止。2023年6月,百望股份轉(zhuǎn)戰(zhàn)港股,但上市的心愿顯然并未能夠在2023年實現(xiàn)。

從百望股份最新遞交的招股書來看,公司在2023年前三季度并未能拿出更好的業(yè)績表現(xiàn),不僅收入增速相較以往大幅放緩,且仍陷于虧損中。逐漸成為公司業(yè)務(wù)支柱的數(shù)字精準(zhǔn)營銷服務(wù)困于高額轉(zhuǎn)介費中,拖累了公司的利潤表現(xiàn)。自2015年成立以來,百望股份盡管屢次獲得融資支持,但缺乏自身“造血”能力,截至2023年三季度賬上現(xiàn)金僅余2億元,上市募資迫在眉睫。

收入增長放緩卻仍深陷虧損 業(yè)務(wù)支柱數(shù)字精準(zhǔn)營銷服務(wù)遭高額轉(zhuǎn)介費拖累

迫切上市的背后,隱憂之一是百望股份的收入規(guī)模本就不大,但近年來增速卻明顯放緩。百望股份成立于2015年,據(jù)招股書顯示,2020-2023年前三季度,百望股份實現(xiàn)營業(yè)收入分別為2.91億元、4.54億元、5.26億元、4.68億元,其中2021年-2023年前三季度增幅分別為55.85%、15.93%、24.11%,可以看出,其營收增速已經(jīng)明顯放緩。

而收入增長放緩的同時,百望股份的虧損卻在進一步加大。2020-2023年前三季度,百望股份實現(xiàn)期內(nèi)虧損分別為3.89億元、4.48億元、1.56億元、2.14億元,其中2023年虧損幅度擴大110%。更何況,百望股份同期經(jīng)調(diào)整虧損分別為4191萬元、1674萬元、7030萬元、1.26億元,在沖刺上市的2023年,盈利能力卻走在下坡路上。

作為一家企業(yè)數(shù)字化解決方案提供商,百望股份身處SaaS財稅數(shù)字化賽道中。從市場份額來看,公司在2022年中國財稅相關(guān)交易數(shù)字化市場排名第二,市場份額4.3%。但其難言樂觀的業(yè)務(wù)表現(xiàn)背后,與其業(yè)務(wù)結(jié)構(gòu)明顯相關(guān)。

資料來源:公司公告

通過百望云平臺,百望股份向客戶提供云化解決方案與本地部署財稅數(shù)字化解決方案。其中,云化解決方案的占比更高,旗下又可分為財稅數(shù)字化解決方案、數(shù)據(jù)驅(qū)動的智能解決方案。

從業(yè)務(wù)類型來看,不論是云化還是本地部署的財稅數(shù)字化解決方案,都符合百望股份的財稅數(shù)字化業(yè)務(wù)實質(zhì),包括電子票據(jù)合規(guī)管理、智能財務(wù)及稅務(wù)管理及智能供應(yīng)鏈協(xié)同解決方案等。其收入模式是向客戶收取年度訂閱費或以使用為基礎(chǔ)的費用。

但這一昔日業(yè)務(wù)頂梁柱,如今卻面臨著業(yè)務(wù)縮水與客戶流失的風(fēng)險。

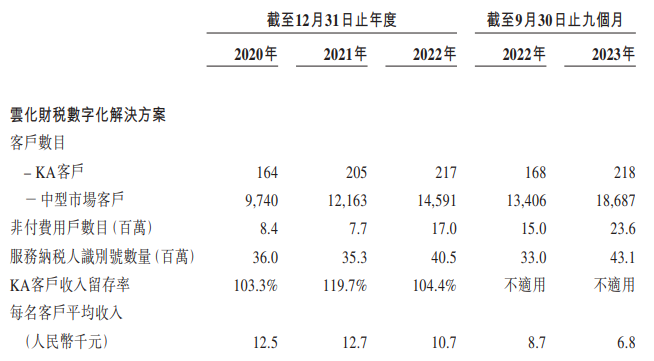

2020-2022年,百望股份的財稅數(shù)字化解決方案實現(xiàn)營業(yè)收入分別為2.21億元、2.67億元、2.51億元、1.98億元,占比分別為76%、58.8%、47.9%、42.3%。可以看出,不論是收入規(guī)模還是業(yè)務(wù)占比均明顯下滑。招股書中,云化財稅數(shù)字化解決方案的的KA客戶數(shù)量2022年為217家,而截至2023年前三季度僅凈增1家,為218家。每名客戶的平均收入從2021年的1.27萬元降至2022年的1.07萬元,再降至2023年前三季度的0.68萬元。

資料來源:公司公告

收入縮水、客戶難言認(rèn)可,百望股份的業(yè)績支撐壓力逐漸來到了數(shù)據(jù)驅(qū)動的智能解決方案。據(jù)招股書,數(shù)字精準(zhǔn)營銷服務(wù)是百望股份在財稅業(yè)務(wù)中根據(jù)企業(yè)的發(fā)票記錄等發(fā)現(xiàn)企業(yè)的交易趨勢、財務(wù)表現(xiàn)并分析器融資需求,并將其作為潛在用戶將其與金融產(chǎn)品鏈接起來;智能風(fēng)控服務(wù)能夠使金融服務(wù)提供商更深入了解相關(guān)企業(yè)的營運表現(xiàn)及財務(wù)狀況,幫助其進行風(fēng)險管理與控制。換言之,即為百望股份在擁有企業(yè)財稅數(shù)據(jù)基礎(chǔ)之上建立起來“助貸”類業(yè)務(wù)。

2020-2023年前三季度,百望股份的數(shù)據(jù)驅(qū)動智能解決方案業(yè)務(wù)實現(xiàn)收入分別為0.63億元、1.79億元、2.63億元、2.68億元,占比分別為21.6%、39.4%、50.1%、57.2%,已經(jīng)超過財稅數(shù)字化業(yè)務(wù)成為百望股份的主要支柱。

但需要注意的是,也正是這項當(dāng)前最主要的業(yè)務(wù),拖累了百望股份的利潤表現(xiàn)。

在數(shù)字精準(zhǔn)營銷服務(wù)業(yè)務(wù)中,百望股份依賴營銷代理進行推介,由此需要向營銷代理支付高額轉(zhuǎn)介費。招股書中,2020-2023年前三季度,百望股份向營銷代理支出的大額轉(zhuǎn)介費分別為0.25億元、0.64億元、1.54億元、1.65億元,分別占同期總銷售成本的15.6%、27.0%、49.3%、49.7%。

在轉(zhuǎn)介費的拖累下,百望股份的毛利率持續(xù)下滑。2020-2023年前三季度公司毛利率分別為46.1%、47.6%、40.8%、29.1%,其中2023年前三季度毛利率下降了十多個百分點,主要原因即為銷售成本的增長超過了收入增長。尤其受員工成本及轉(zhuǎn)介費的拖累,同期數(shù)字精準(zhǔn)營銷服務(wù)業(yè)務(wù)的毛利率降至7.1%。需要注意的是,高額轉(zhuǎn)介費的支出背后并非是前期投入而后期坐享其成的邏輯,而是為了達成業(yè)務(wù)公司需要營銷代理持續(xù)進行推介。伴隨著轉(zhuǎn)介費率的提升,未來百望股份或?qū)⒃谵D(zhuǎn)介費方面面臨更大的成本壓力,盈利希望更為渺茫。

持續(xù)“失血”靠昔日募資坐吃山空?賬上僅余2億元上市募資迫在眉睫

成立于2015年如今迫切渴求上市的百望股份,也曾倍受資本青睞。據(jù)天眼查顯示,從2015年到2021年,百望股份平均每年均獲得融資,投資方包括阿里、深創(chuàng)投、復(fù)星集團等明星機構(gòu),累計融資數(shù)十億元。

資料來源:天眼查

在各方融資的鼎力相助下,百望股份實現(xiàn)了收入與客戶規(guī)模的擴大,但近年來其收入增速卻明顯放緩、客戶群體出現(xiàn)流失跡象。更何況,還有毛利率接連下滑,多年來持續(xù)虧損,難言自身“造血”能力。

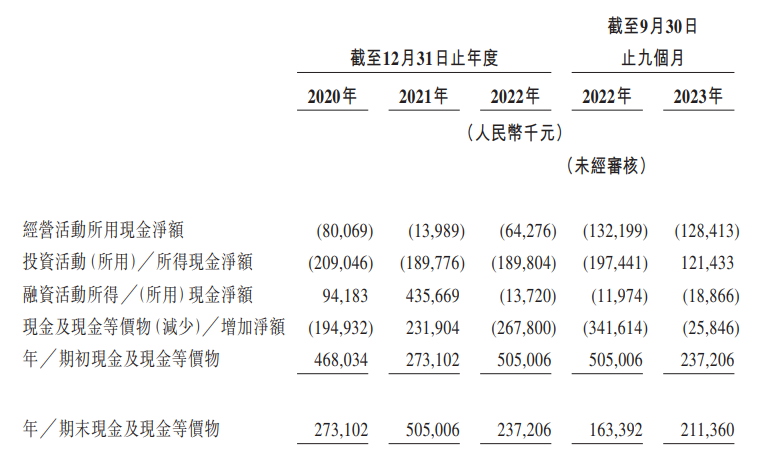

2020-2023年前三季度,百望股份的經(jīng)營活動現(xiàn)金凈流出分別為8007萬元、1399萬元、6428萬元、1.28億元,“失血”趨勢逐漸加大。受此影響,其現(xiàn)金及現(xiàn)金等價物除2021年以外均在減少,而有所“回血”的2021年實際上也是由于當(dāng)年實現(xiàn)了4.36億元的融資活動凈流入。

資料來源:公司公告

沒有自身“造血”能力,靠著融資款坐吃山空并非長久之計,百望股份的賬上存款在不斷減少。截至2023年前三季度,現(xiàn)金及現(xiàn)金等價物僅為2.11億元,而其流動比率僅為0.4。在連年的虧損之下,百望股份上市募資迫在眉睫。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.13010184.cn

![]()

![]()

手機版

手機版

相關(guān)新聞