2022-08-16 17:13 | 來源:新浪財經 | 作者:壹零 | [上市公司] 字號變大| 字號變小

寒武紀頭頂“AI芯片第一股”光環(huán)上市。然而,上市即巔峰,在上市第4個交易日來到最高點297.77元/股以后,寒武紀的股價跌無止境。截止今日收盤,寒武紀的股價為64.92元/股,...

不在等待中爆發(fā),就在等待中滅亡。

近日,寒武紀(63.930,-0.99,-1.52%)公布了2022年上半年財報。根據(jù)數(shù)據(jù)顯示,2022H1,寒武紀實現(xiàn)營收1.72億元,同比增長24.6%;然而,雖然營業(yè)收入的規(guī)模在增加,虧損情況卻在加大,同期凈利潤為-6.22億元,與2021年同期凈利潤-3.9億元相比,虧損幅度擴大58.9%;歸母扣非凈利潤為-7.57億元,與去年同期的-5.15億元相比同比擴大47%;經營性活動產生的現(xiàn)金流量凈額為-8.33億元,去年同期為-5.39億元,失血情況進一步加重。

結合近年來的業(yè)績來看,寒武紀似乎一直虧的比賺的還要多。2019-2022H1,三年半的時間里,寒武紀累計營收規(guī)模為18億元左右,累計虧損超30億元。

2020年,寒武紀頭頂“AI芯片第一股”光環(huán)上市。然而,上市即巔峰,在上市第4個交易日來到最高點297.77元/股以后,寒武紀的股價跌無止境。截止今日收盤,寒武紀的股價為64.92元/股,距最高點已跌去近80%。

股價的無盡跌落背后,是寒武紀的虧損難解困局。即便擁有出身“中科系”、備受資本熱捧、曾經牽手華為等亮眼標簽,但寒武紀當前還未找到屬于自身的盈利正途。一邊是芯片,一邊是AI,坐擁兩大熱點,看似未來一篇廣闊繁榮。然而,泡沫之中,寒武紀當下所面對的,是業(yè)務定位模糊產品沒有競爭力的無奈、是商業(yè)化變現(xiàn)的焦慮,還有大股東紛紛清倉式減持套現(xiàn)的“無情”離開。

業(yè)務舉棋不定 空有“金剛鉆”卻難攬“瓷器活”

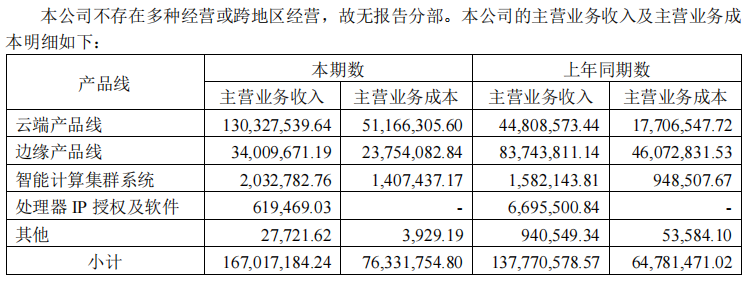

寒武紀的主要業(yè)務分為邊緣產品線、云端產品線、智能計算集群系統(tǒng)、IP 授權及軟件及其他業(yè)務。其中,邊緣產品線業(yè)務和云端產品線業(yè)務主要對應市場中的邊緣AI芯片產品與云端AI芯片產品,分別部署于數(shù)據(jù)中心與智能硬件終端上。而智能計算集群系統(tǒng)則是以云端AI芯片為算力基礎,通過搭配相關軟件與服務器、存儲設備等,形成軟硬件結合的云計算基礎設施,以解決方案的形式交付,定制化程度較高。目前,寒武紀的智能計算集群系統(tǒng)客戶主要為政府機構及相關客戶。

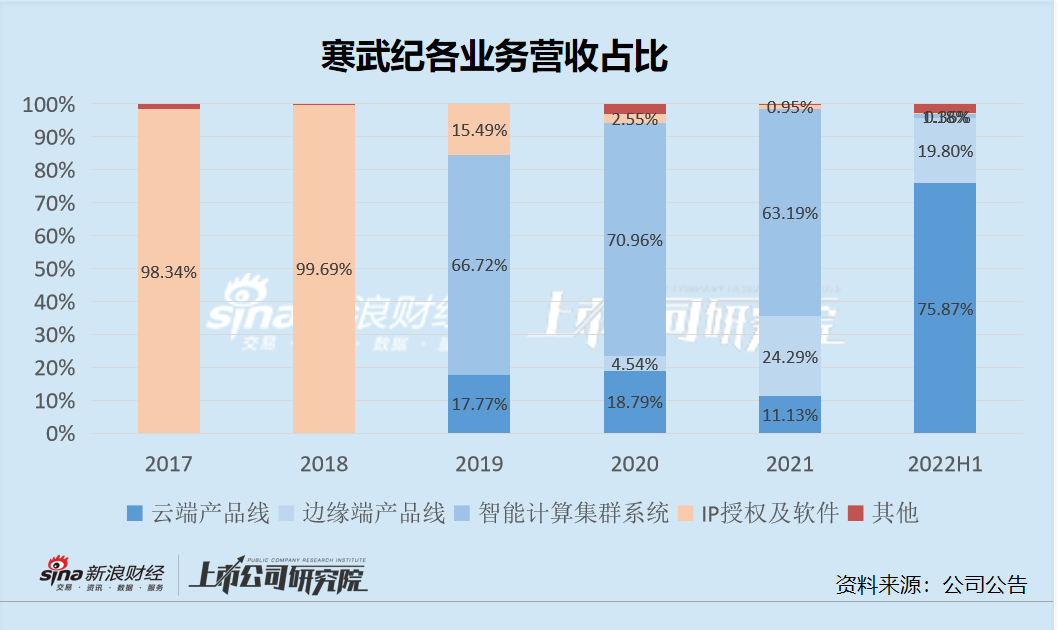

根據(jù)近年來的財報顯示,寒武紀的不同業(yè)務營收占比變動頻繁。

資料來源:公司公告

根據(jù)圖中可以看出,在2017-2018年,寒武紀主要靠IP授權及軟件類業(yè)務撐起營收,這也與當年曾與華為牽手有關。然而,與華為分道揚鑣后,IP授權及軟件類業(yè)務也日漸式微。2019-2021年間,智能計算集群系統(tǒng)成為寒武紀的營收主力,三年間的業(yè)務占比分別為66.72%、70.96%與63.19%,然而,這項昔日的主業(yè),也是偏定制化的TO G業(yè)務,在2022年上半年的營業(yè)收入僅有兩百萬元。

與此同時,2019-2021年間,寒武紀來自前五大客戶的營業(yè)收入占比分別為95.44%、82.11%與88.60%,客戶集中度較高的結果,與依賴政府客戶的智能計算集群系統(tǒng)業(yè)務不無關系。需要注意的是,2021年寒武紀在財報中披露,當年的前五大客戶與上年同期前五名客戶均不重復,也就是說,雖然不存在對具體單一客戶的依賴,但是大客戶的變動頻繁也在一定程度上降低了穩(wěn)定性,使獲客成本承壓。

“靠政府吃飯”,靠的了一時,靠不了一世。對于寒武紀而言,拓展客戶并不容易,定制化的解決方案類業(yè)務,不僅投入大,成本高,也并非可持續(xù)訂單,更是無法將所投入資源復用在其他項目上。

此外,2022年上半年,代替智能計算集群系統(tǒng)業(yè)務成為寒武紀最主要業(yè)務的是云端產品線,營收占比達到75.87%,而這項業(yè)務在之前年度名不見經傳,僅在15%上下。新的業(yè)務有所突破固然可喜,但在云端AI芯片這項業(yè)務背后或許還隱藏著更大的擔憂。

云端AI芯片的應用場景主要分為訓練和推理,主要應用需求來自于國內外互聯(lián)網(wǎng)巨頭。而在云端AI芯片這一市場中,霸主英偉達以超90%的市場份額當前占據(jù)市場的最主要地位,與此同時,阿里、華為等互聯(lián)網(wǎng)云巨頭也在親自下場推出自己的云端AI芯片,而壁仞科技、摩爾線程等同賽道的競爭對手也不容小覷。換言之,云端AI芯片戰(zhàn)場暗流涌動,對手云集。寒武紀如果想要勝出,需要真金白銀的投入與人才的儲備才能造就產品的競爭壁壘。

然而,從這幾年寒武紀的營收占比變動頻繁、業(yè)務定位模糊來看,產品的競爭壁壘或許很難言說。2021年,寒武紀提出了“云邊端車”的戰(zhàn)略布局,將AI芯片的應用場景延伸到智能駕駛領域。“云邊端車”看似前路開闊,但背后實際上是寒武紀不知道該走向何方的迷茫。跟在客戶之后,舉棋不定的業(yè)務變化,是寒武紀空有“金剛鉆”、難攬“瓷器活”的無奈與焦慮。

在芯片產品領域,受到巨頭在資金和人才方面的降維打擊,寒武紀或許很難抗衡,多年的研發(fā)投入未必能帶來實質性的業(yè)績成果。而如果將業(yè)務發(fā)散,發(fā)展更多的定制化客戶,雖然可以在短期之內解決寒武紀的營收之渴,但是對資源的利用與消耗又很難稱得上有效率,同時定制化的客戶也很難給企業(yè)帶來可觀的利潤。雙重尷尬之下,寒武紀前路迷茫。

清倉減持套現(xiàn)離場 大股東堅定而決絕

或許是意識到了寒武紀當下的難解困局,寒武紀的股票在解禁過后接連遭遇大股東減持套現(xiàn)。

2021年7月,寒武紀上市剛滿一周年。然而,緊隨其后的,是古生代創(chuàng)投、智科勝訊、寧波瀚高、國投創(chuàng)業(yè)基金、南京招銀、湖北招銀等股東紛紛發(fā)布減持計劃。據(jù)統(tǒng)計,上述股東在過去12個月時間內已累計減持6.13%的股份,套現(xiàn)近20億元。

2022年4月,寒武紀再次披露股東減持計劃,南京招銀、湖北招銀擬通過集中競價、大宗交易方式分別減持寒武紀總股份的2.00%和1.00%。而根據(jù)7月公布的股東減持結果顯示,南京招銀、湖北招銀分別實際減持0.90%與0.45%。

兩輪減持剛剛過去,寒武紀便再次發(fā)布減持公告,南京招銀、湖北招銀計劃通過集中競價、大宗交易方式分別減持1.79%、0.89%的股份,與當前所持股份數(shù)額相同。

值得注意的是,當下正是寒武紀穿越“死亡之谷”的重要時刻,不論是之前依賴華為、又或者靠著政府的定制化訂單,寒武紀的AI芯片在經歷了多年的持續(xù)投入以后,還沒有真正地商業(yè)化發(fā)展起來。而就在此時,大股東堅定而決絕地清倉式減持,套現(xiàn)離場,或許向市場傳遞了并不看好的信號。

業(yè)務舉棋不定、股價一跌再跌、虧損尚無止境。寒武紀何時能夠實現(xiàn)“大爆發(fā)”,或許只有時間能夠證明。

《電鰻快報》

熱門

手機版

手機版

相關新聞