2022-05-31 14:46 | 來源:資本邦 | 作者:俠名 | [科創板] 字號變大| 字號變小

?成發泰達是一家專業從事民航飛機輔助動力裝置(AuxiliaryPowerUnit,以下稱APU)整機、部附件以及民航飛機其他系統部附件維修的高新技術企業,同時,為充分服務客戶需求,....

????????5月30日,資本邦了解到,成都成發泰達航空科技股份有限公司(下稱“成發泰達”)沖刺科創板上市申請獲上交所受理,本次擬募資8.01億元。

????????圖片來源:上交所官網

????????成發泰達是一家專業從事民航飛機輔助動力裝置(AuxiliaryPowerUnit,以下稱APU)整機、部附件以及民航飛機其他系統部附件維修的高新技術企業,同時,為充分服務客戶需求,公司還適時開展APU整機租賃業務。

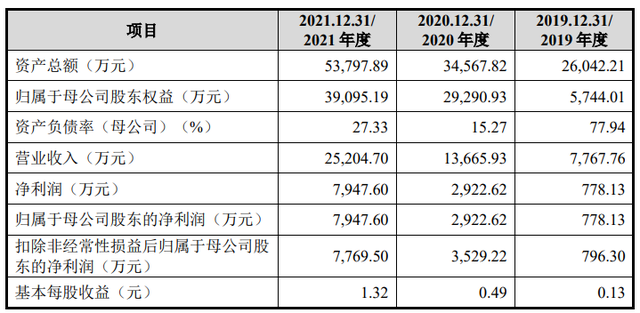

????????圖片來源:公司招股書

????????財務數據顯示,公司2019年、2020年、2021年營收分別為7767.76萬元、1.37億元、2.52億元;同期對應的歸母凈利潤分別為778.13萬元、2922.62萬元、7947.60萬元。

????????根據《上海證券交易所科創板股票發行上市審核規則》第二十二條,發行人選擇的具體上市標準為“(一)預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。發行人最近一年的營業收入為25,204.70萬元,最近一年凈利潤為7,947.60萬元,扣除非經常性損益后歸屬于母公司所有者的凈利潤為7,769.50萬元,最近一年凈利潤為正且營業收入不低于人民幣1億元。

????????同時,發行人預計市值不低于人民幣10億元。發行人符合《上海證券交易所科創板股票發行上市審核規則》第一條上市標準第二款。

????????本次擬募資用于APU維修再制造生產基地、航空動力技術研發中心、補充流動資金。

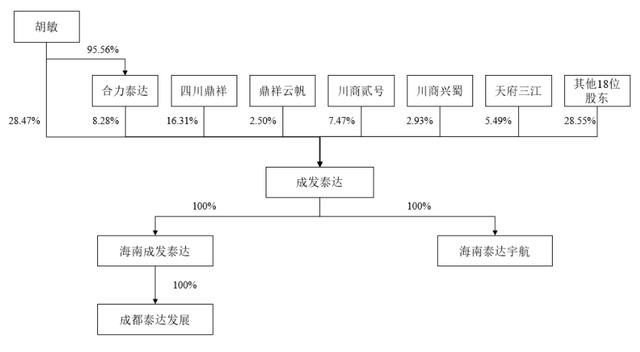

????????圖片來源:公司招股書

????????公司的控股股東、實際控制人為胡敏先生。截至本招股說明書簽署日,胡敏先生直接持有公司1,708.17萬股股份,通過合力泰達控制公司496.82萬股股份。胡敏先生合計控制本公司2,204.99萬股股份,占本次發行前總股本的36.75%。

????????成發泰達坦言公司存在以下風險:

????????(一)主要客戶集中度較高風險

????????公司主要從事民航飛機APU整機、部附件以及民航飛機其他系統部附件的維修業務,下游民航運輸業市場集中度較高,公司報告期內的主要客戶為四大航空公司。

????????報告期內,公司對前五大客戶的銷售金額分別為7,600.83萬元、12,653.23萬元及22,791.44萬元,占營業收入的比例分別為97.85%、92.59%及90.43%,占比較高。如果未來公司無法在各主要客戶中持續保持技術優勢,無法繼續維持與主要客戶的合作關系,或者主要客戶需求發生變化,以及因自身經營狀況惡化或受國家政策、宏觀經濟、國際貿易政策等外部因素影響而出現需求大幅下降,則公司的經營業績將受到較大影響。

????????(二)海航系客戶銷售占比較高的風險

????????報告期內,公司對海航系客戶的銷售金額分別為1,458.70萬元、3,956.04萬元及11,902.07萬元,占營業收入的比例分別為18.78%、28.95%及47.22%,收入占比逐年提高。其中,2021年海航系客戶對公司APU整機維修需求快速提升,公司實現收入10,961.27萬元,直接帶動了公司2021年銷售金額的快速增長。

????????2021年2月10日,海南省高級人民法院依法分別裁定受理海南航空及其十家并表子公司(包括海航技術)重整案;2021年12月31日,海南航空及其子公司收到海南高院送達的《民事裁定書》,確認《重整計劃》已執行完畢。

????????截至本招股說明書簽署日,海南航空及其子公司已完成了破產重整,與發行人的業務開展正常。但是,如果未來發行人海航系客戶的送修訂單減少或雙方合作發生不利變化,則可能產生收入下降的風險,從而對公司經營業績產生不利影響。

????????(三)應收賬款的回收風險

????????報告期各期末,公司的應收賬款賬面余額分別為3,542.31萬元、7,910.38萬元及17,049.43萬元,占資產總額的比例分別為13.60%、22.88%及31.69%。其中,公司對海航技術的應收賬款余額分別為2,020.47萬元、4,680.33萬元及12,083.16萬元,占應收賬款余額的比例分別為57.04%、59.17%及70.87%,是發行人應收賬款第一大客戶。

????????2021年2月,海南航空及其子公司進行破產重整,海航技術作為海南航空下屬子公司,亦在破產重整的范圍內。截至2021年12月31日,發行人對海航技術的應收款項中,有2,998.64萬元為破產債權。2022年1月,海航技術已將該部分款項全額支付,至此,破產重整過程中確定的破產債權5,302.12萬元已全部支付完畢。

????????由于公司應收賬款金額較大且集中度較高,第一大客戶海南航空破產重整案實施完畢后,管理、業務等方面仍需繼續調整。如果個別主要客戶的生產經營狀況發生不利變化,或海南航空管理、業務等方面調整使其生產經營發生不利變化,相關應收賬款無法按期收回,公司的資金周轉速度和經營活動的現金流量將受到不利的影響。

????????(四)境外采購風險

????????公司采購的材料主要為維修過程中所涉及的航材備件、金屬及非金屬原材料和輔助耗材等。其中,部分航材備件和金屬及非金屬原材料需向境外廠商進行采購。如境外供應商供貨政策變化、調整定價策略或出口國實施貿易限制、制裁措施導致公司境外原材料采購價格大幅變動或極端情況下出現停止供應的情形,將對公司的業務開展及盈利能力造成不利影響。

????????(五)產品質量風險

????????民航客機是大眾出行的重要交通工具,其可靠性和安全性關乎乘客的生命安全,民航維修業客戶對產品或服務的質量具有較高要求,APU作為民航客機第三大高價值組件,作為知識密集、多學科集成的高科技復雜熱力機械,對航空器的使用性能和安全保障有較大影響。因此,如果公司的產品或服務出現質量未達標準的情況,可能對公司在航空業建立的品牌形象及客戶關系造成不利影響,進而影響公司的經營業績。

????????(六)市場競爭風險

????????當前從事APU維修業務的企業主要包括三大類:APU原始制造商(OEM)廠家及其在國內投資的維修單位、民航運營企業投資的維修單位、其他第三方獨立的維修廠家。目前國內具備APU核心零部件及整機維修能力的企業較少,公司作為國內少數具備相應能力的廠商在市場競爭中具有一定優勢,但是若公司未來不能適應市場的發展,在技術、人才等方面保持自身優勢,在市場競爭中喪失競爭優勢,公司將面臨經營業績下滑的風險。

《電鰻快報》

熱門

手機版

手機版

相關新聞