2022-05-13 09:41 | 來源:新浪財經(jīng) | 作者:俠名 | [上市公司] 字號變大| 字號變小

青云科技是一家平臺級混合云ICT廠商和服務商,以軟件定義為核心,業(yè)務主要為云產(chǎn)品和云服務。

“中國混合云第一股”青云科技(31.590,0.04,0.13%),自2017年起已經(jīng)累計虧損超9億元。

伴隨著經(jīng)濟的增長更加依賴數(shù)字化的力量,在政策的支持下,中國的云計算行業(yè)雖然起步較晚,但在短短幾年間突飛猛進,從數(shù)百億的規(guī)模發(fā)展到數(shù)千億,增速全球第一。這樣的背景下,云計算行業(yè)百家爭鳴,不僅有阿里云、騰訊云、華為云、百度智能云四家云巨頭領頭,也有UCloud、青云科技等中小廠商跑馬圈地。

青云科技是一家平臺級混合云ICT廠商和服務商,以軟件定義為核心,業(yè)務主要為云產(chǎn)品和云服務。其中,云產(chǎn)品包括QingCloud企業(yè)云平臺、青立方®超融合系統(tǒng)等軟硬件產(chǎn)品;云服務包括計算產(chǎn)品、存儲產(chǎn)品、應用平臺等多層次云服務。部署模式方面,青云科技在公有云與私有云方面均有涉及,提供混合云服務。

來源:青云科技官網(wǎng)

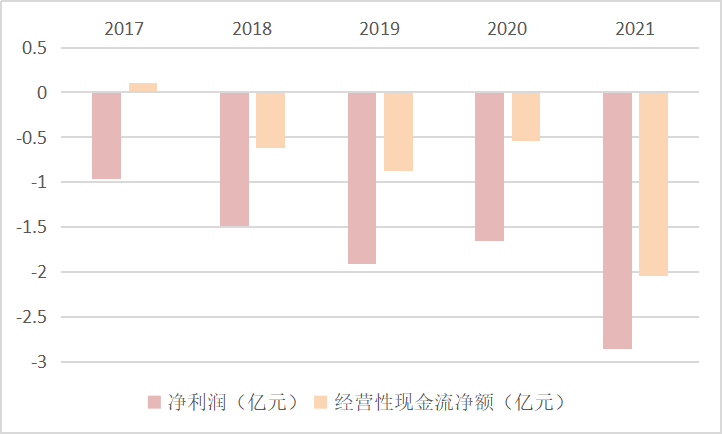

2021年3月,青云科技在上交所科創(chuàng)板上市,上市11天后股價破發(fā)。截止今日收盤,青云科技股價為31.55元/股,對比發(fā)行價63.70元/股已腰斬。根據(jù)2021年年報,青云科技當期實現(xiàn)營收4.24億元,同比減少1.1%,凈虧損為2.83億元,相比去年的虧損增加了74%,營收及凈利均不及去年表現(xiàn)。結(jié)合一季報與招股書披露數(shù)據(jù),青云科技自2017年起已經(jīng)累計虧損超9億元。

云計算市場在中國從無到有,經(jīng)歷野蠻生長,取得了翻天覆地的變化。但是對于云廠商而言,燒錢之后,虧損似乎仍是常態(tài)。目前除了阿里云在2021年首次實現(xiàn)盈利之外,其他國內(nèi)云廠商幾乎均處于虧損狀態(tài)。

但即便如此,集體虧損的大背景也很可能掩蓋中小企業(yè)在與巨頭玩家抗衡夾縫求生中造血能力不足的問題。

行業(yè)馬太效應顯著 避免競爭偏安一隅或不可取

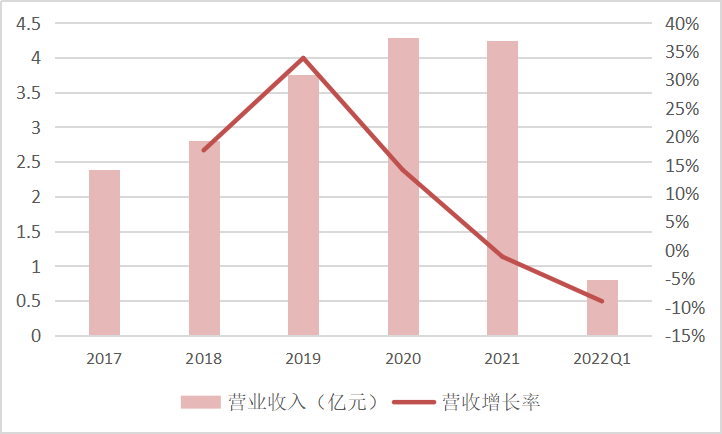

2021年青云科技實現(xiàn)營業(yè)收入4.24億,相比2020年的4.29億,減少1.11%。這是青云科技首次出現(xiàn)營收縮減的現(xiàn)象。但根據(jù)前幾年的營收增長率來看,自2019年營收增長到達頂峰后的兩年,在其他云計算玩家繼續(xù)高歌猛進的時期,青云科技已然增長乏力。

來源:青云科技年報

對此,青云科技在年報中給出的解釋是:這是公司在云服務業(yè)務上避免與公有云巨頭進行直接競爭,持續(xù)聚焦于公司更擅長的傳統(tǒng)企業(yè)客戶的穩(wěn)定需求,不片面追求收入規(guī)模以減少互聯(lián)網(wǎng)客戶自身業(yè)務波動帶來的收入不確定性的主動選擇;對于云產(chǎn)品業(yè)務,不再追求和集成項目相關(guān)的收入規(guī)模。

然而,眾所周知,云計算行業(yè)向來馬太效應顯著。

當前,阿里云、華為云、騰訊云、百度智能云作為當仁不讓的四大巨頭,憑借長期的市場深耕及技術(shù)人才儲備,借助先發(fā)優(yōu)勢,身處行業(yè)第一梯隊。根據(jù)調(diào)研機構(gòu)Canalys報告,截至2021年底,中國云基礎設施市場競爭格局為阿里云、華為云、騰訊云、百度智能云分別占據(jù)37%、18%、16%、9%的市場份額,四家云巨頭加起來擁有80%的市場份額,與2020年同期的78.7%相比,進一步蠶食余下并不多的市場份額。而對于中小廠商而言,生存和發(fā)展的每一步都需要巨大的投入,想要與巨頭搶蛋糕并不容易。

實際上,青云科技也清楚當前自身在行業(yè)中并不占優(yōu)。在年報中,青云科技提到,公司云服務業(yè)務在市場競爭中處于劣勢地位,在規(guī)模、品牌等方面與行業(yè)領先企業(yè)均存在較大的差距,競爭壓力較大。報告期內(nèi)公司市場份額較低,收入增速較低。

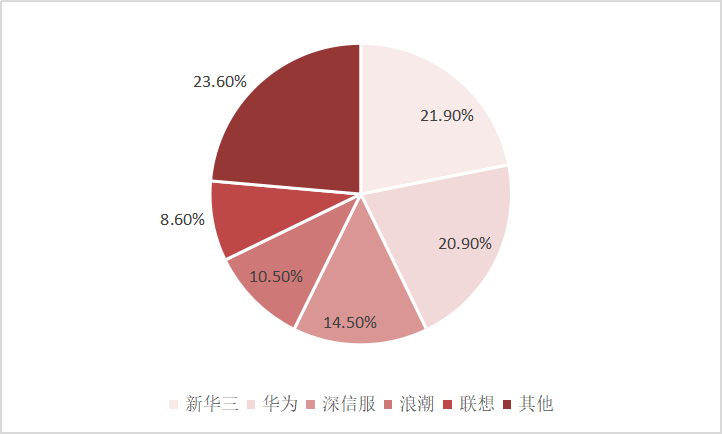

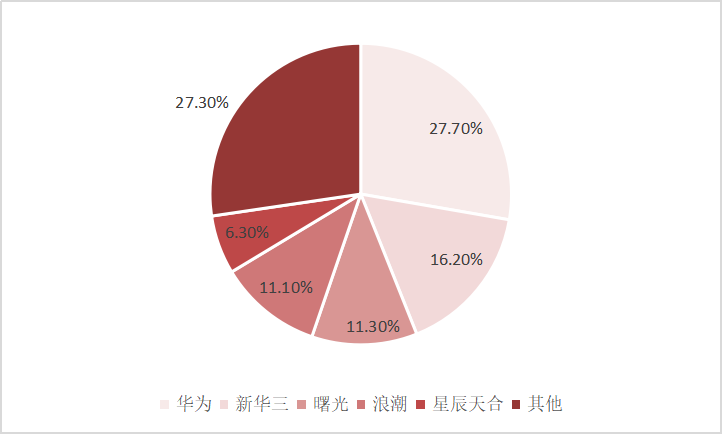

從更細分的產(chǎn)品業(yè)務來看,在青云科技較為成熟的核心產(chǎn)品超融合領域,根據(jù)IDC數(shù)據(jù),青云科技的市場份額為1.4%,位列行業(yè)第8。然而,可以看出,近八成的市場已經(jīng)被巨頭供應商占據(jù)。而對于將要重點發(fā)力的軟件定義存儲市場,青云科技面臨的局面也是不容樂觀。

2021年中國超融合存儲系統(tǒng)市場競爭格局

2021年中國軟件定義存儲市場競爭格局 來源:IDC中國

究其緣由,一方面,對于公有云產(chǎn)品,IaaS服務相對成熟,產(chǎn)品會越來越趨于標準化和同質(zhì)化,未來可能會出現(xiàn)激烈的價格戰(zhàn)。頭部玩家可以通過壓低價格、加強營銷、打通渠道等手段搶占訂單和市場份額,相較之下中小廠商不具備優(yōu)勢;另一方面,用戶上云后,數(shù)據(jù)遷移會產(chǎn)生一定的遷移成本,因此客戶選定云廠商后,出于成本與數(shù)據(jù)安全的考慮也會在一定時間內(nèi)保持品牌的忠誠度。

逆水行舟,不進則退。市場留給青云科技的蛋糕不多了,巨頭仍在發(fā)力,現(xiàn)在還遠未到“躺平”的時刻。

既不開源也不節(jié)流連年虧損現(xiàn)金流承壓

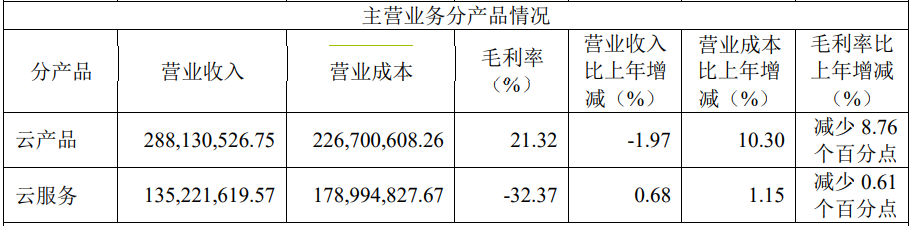

雖然收入已顯疲軟,成本卻仍居高不下。根據(jù)2021年年報,不論是云產(chǎn)品還是云服務,營業(yè)成本對比上年同期均有所增加。

來源:青云科技年報

細分來看,對于云產(chǎn)品方面,青云科技需要根據(jù)客戶訂單需求采購服務器等硬件設備,此外,對于有定制化軟件開發(fā)需求的客戶,青云科技還需要外包其他軟件開發(fā)團隊完成,從而產(chǎn)生軟件開發(fā)成本。

對于云服務方面,青云科技需要向硬件廠商采購服務器、網(wǎng)絡、傳輸、存儲等產(chǎn)品,向數(shù)據(jù)中心服務商及電信運營商采購機柜、帶寬、IP、光纖等電信資源。這一業(yè)務以直接銷售為主,同時也有代理商抽取傭金繼續(xù)攤薄利潤。2021年毛利率為-32.37%。

不能開源也不能節(jié)流,業(yè)績連年虧損,現(xiàn)金流也承重壓。

來源:青云科技年報

對此,年報中給出的解釋是因為公司本期新增較多的銷售和研發(fā)人員,相應的薪酬較上年增幅較大,短期毛利貢獻的增加小于薪酬費用的增長所致。

2021年,青云科技的銷售費用和研發(fā)費用均有超70%的增長。

來源:青云科技年報

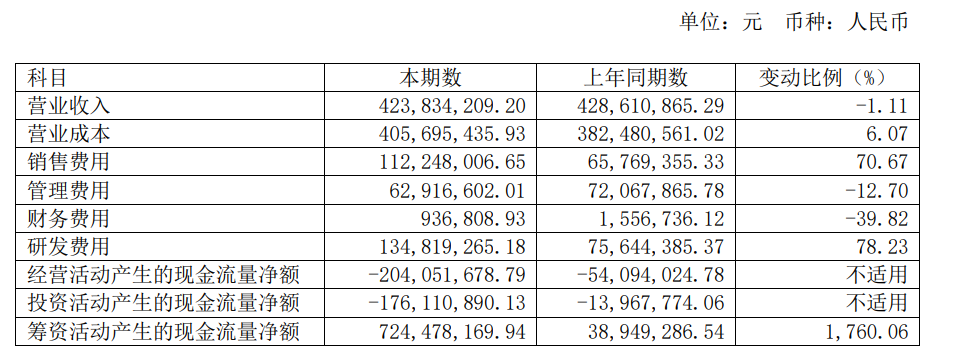

但即便如此發(fā)力營銷與研發(fā),其成果或許至今還沒有直觀的體現(xiàn)。2022年一季度,青云科技的營業(yè)收入同比減少9.01%,凈虧損增大17.7%,經(jīng)營活動現(xiàn)金流量凈額從上年同期的-0.54億元直接擴大近四倍至-2億元。

2021年3月上市時青云科技募集到7.6億元資金。但根據(jù)年報,青云科技對于1.12億元的應收賬款做了短期借款質(zhì)押,對0.41億的固定資產(chǎn)做了長期借款抵押。由此可見,連年虧損之下,現(xiàn)金流在承重壓。

此外,2021年8月,在剛剛上市5個月后,青云科技的聯(lián)合創(chuàng)始人、核心技術(shù)人員甘泉宣布“解甲歸田”,回湖北老家做工業(yè)化養(yǎng)魚,不再擔任公司核心技術(shù)人員。甘泉當前持股2200萬股,占比約4.64%,為第五大股東。這讓當時的市場中難免產(chǎn)生了“解禁期后套現(xiàn)”的懷疑。

實際上,中國的云計算市場機遇與挑戰(zhàn)并存,優(yōu)勝劣汰的戰(zhàn)場中,云巨頭與獨立云廠商的角逐還遠未停止。暫時尚未盈利可以被市場包容,但是要讓投資者看到企業(yè)自身造血的能力和未來盈利的可能。

那么,在當前“流血”狀態(tài)下,青云科技“平步青云”的明天在哪里?

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2022 www.13010184.cn

![]()

手機版

手機版

相關(guān)新聞