2020-10-20 11:08 | 來源:挖貝網(wǎng) | 作者:未知 | [IPO] 字號變大| 字號變小

富淼科技的解釋倒是可與其造紙用聚丙烯酰胺產(chǎn)品在市場占有率連續(xù)兩年位居國內(nèi)第一相互印證。

近日,科創(chuàng)板上市委舉行了2020年第80次發(fā)審會(huì)議,審議并通過了江蘇富淼科技股份有限公司 (以下簡稱“富淼科技”)首發(fā)上市申請,富淼科技即將登陸上市。

由于科創(chuàng)板上市首日可能出現(xiàn)破發(fā)情況,投資者面對這家即將登陸的高科技公司,投資者應(yīng)該將公司與其已經(jīng)上市的競爭對手公司進(jìn)行對比,進(jìn)行科學(xué)的估值。

業(yè)績規(guī)模大幅高于同行業(yè)上市公司頗為罕見

招股書顯示,富淼科技成立于2010 年,主要從事功能性單體、水溶性高分子、水處理膜及膜應(yīng)用的研發(fā)、生產(chǎn)和銷售,以親水性功能高分子產(chǎn)品和技術(shù),服務(wù)于水處理、制漿造紙、礦物洗選、紡織印染和油氣開采等水基工業(yè)領(lǐng)域。

公司所生產(chǎn)的產(chǎn)品在產(chǎn)品性能、應(yīng)用技術(shù)等方面達(dá)到國際同行業(yè)企業(yè)的水平,并在制漿造紙化學(xué)品、PVDF 中空纖維膜等產(chǎn)品上與進(jìn)口產(chǎn)品競爭。根據(jù)全國功能高分子行業(yè)委員會(huì)統(tǒng)計(jì)的國內(nèi)丙烯酰胺市場情況,公司丙烯酰胺產(chǎn)品報(bào)告期內(nèi)的市場占有率排名國內(nèi)前十。根據(jù)全國功能高分子行業(yè)委員會(huì)統(tǒng)計(jì),公司的造紙用聚丙烯酰胺產(chǎn)品在 2017 年市場占有率位居國內(nèi)第二,2018 年、2019 年市場占有率連續(xù)位居國內(nèi)第一。

招股書披露,公司的跨國公司競爭對手包括法國愛森、美國杜邦、美國科氏等,可謂巨頭林立。在A股上市的國內(nèi)競爭對手是寶莫股份(002476,股吧)(002476)、津膜科技(300334,股吧)(300334),我們可以對三家中國公司進(jìn)行橫向比較,以便獲得有利于科學(xué)估值的參考信息。

招股書顯示,2019 年,富淼科技營業(yè)收入達(dá)11.30億元,同比增長1.25%;歸屬于母公司所有者的凈利潤0.85億元,同比增長27.96%。

2019年,寶莫股份2019年?duì)I業(yè)收入達(dá)4.17億元,同比下降7.33%;歸屬于上市公司股東的凈利潤達(dá)0.91億元,相比2018年的虧損2.64億元扭虧為盈。

2019年,津膜科技營業(yè)收入達(dá)5.16億元,同比下降24.78%;歸屬于上市公司股東的凈利潤為虧損8.33 億元,而2018年盈利0.12億元。

橫向比較可見,富淼科技營收規(guī)模和凈利潤都大幅高于同行業(yè)上市公司“老大哥”,這種情況頗為罕見。同時(shí),富淼科技的業(yè)績成長性雖然在IPO公司中略顯一般化,但相比“老大哥”在近年的巨額虧損,萎靡不振,卻算得上是增長迅猛、后生可畏。

不過,富淼科技也特別提示了因無法滿足趨嚴(yán)的環(huán)保政策導(dǎo)致的限產(chǎn)、停產(chǎn)或處罰風(fēng)險(xiǎn)。公司多項(xiàng)業(yè)務(wù)業(yè)務(wù)屬于重污染行業(yè),2017 年曾因氣體排放超標(biāo)被政府責(zé)令改正并罰款10萬元。此外,公司環(huán)保投入較高,2017-2019年的環(huán)保投入分別為 1,086.02 萬元、2,728.62 萬元和 2,316.94 萬元,尤其是2017年公司被處罰后環(huán)保投入大增,并預(yù)期還將進(jìn)一步提高,將導(dǎo)致經(jīng)營成本繼續(xù)提高。

毛利率高源于產(chǎn)品應(yīng)用領(lǐng)域較為廣泛

根據(jù)招股說明書,2017-2019年,富淼科技的綜合毛利率分別為25.25%、23.09%、24.89%;寶莫股份的綜合毛利率分別為13.70%、11.33%、12.42%;津膜科技的綜合毛利率分別為18.58%、33.79%、-14.36%。

可見,富淼科技的毛利率較高且相對穩(wěn)定。針對寶莫股份的毛利率較低,招股書解釋稱寶莫股份產(chǎn)品主要單一應(yīng)用于油氣開采,而公司的產(chǎn)品應(yīng)用領(lǐng)域較為廣泛。工業(yè)水過程化學(xué)品因應(yīng)用領(lǐng)域不同導(dǎo)致產(chǎn)品性能及價(jià)格存在較大差異。在制漿造紙這一需求復(fù)雜的工業(yè)水過程市場領(lǐng)域,需要根據(jù)運(yùn)用環(huán)境、生產(chǎn)工藝、客戶需求的不同進(jìn)行定制研發(fā)及生產(chǎn),同時(shí)需配套專業(yè)技術(shù)服務(wù)人員,因此產(chǎn)品技術(shù)含量高、附加值高,毛利率水平較高。

富淼科技的解釋倒是可與其造紙用聚丙烯酰胺產(chǎn)品在市場占有率連續(xù)兩年位居國內(nèi)第一相互印證。

經(jīng)查上市公司年報(bào),津膜科技2019年驚現(xiàn)負(fù)毛利率主要是因?yàn)榈谝淮髽I(yè)務(wù)水處理工程因無極項(xiàng)目、渭北項(xiàng)目等停工結(jié)算、工期延遲等因素導(dǎo)致工程成本增加,項(xiàng)目預(yù)計(jì)成本高于預(yù)計(jì)可收回資金等。

研發(fā)占比低并非業(yè)績好的原因

招股書顯示,2017、2018、2019年,富淼科技研發(fā)費(fèi)用分別為2529.91萬元、4065.06萬元、5,041.11萬元,研發(fā)投入占營業(yè)收入比例分別為2.54%、3.64%、4.46%。

上市公司年報(bào)顯示,2018、2019年,寶莫股份研發(fā)費(fèi)用分別為1855.68萬元、1964.55萬元,研發(fā)投入占營業(yè)收入比例分別為4.12%、4.71%。

2017、2018、2019年,津膜科技研發(fā)費(fèi)用分別為6956.96萬元、6280.97元、6520.76萬元,研發(fā)投入占營業(yè)收入比例分別為10.99%、9.15%、12.63%。

橫向比較可見,富淼科技的研發(fā)投入規(guī)模位居中流,研發(fā)投入占比敬陪末座,但是業(yè)績反而最好,尤其是遠(yuǎn)優(yōu)于研發(fā)占比最高卻巨額虧損的津膜科技,如此反常究竟是為什么?難道研發(fā)占比高無用?

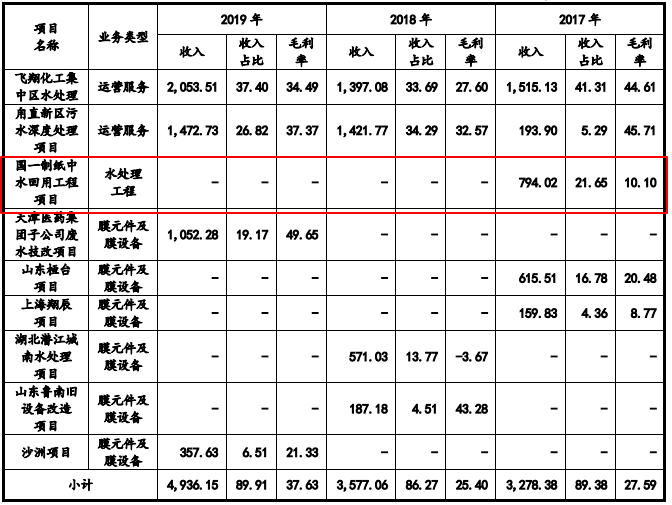

經(jīng)研究,發(fā)現(xiàn)招股書顯示,富淼科技在2017年有一筆水處理工程業(yè)務(wù),毛利率僅10.10%,之后兩年就沒有再承接此類費(fèi)力不討好的業(yè)務(wù),而主要以毛利率高得多的產(chǎn)品和服務(wù)銷售為收入來源。

反觀津膜科技則大相徑庭,2019年報(bào)顯示,公司水處理工程高居第一大業(yè)務(wù),但營業(yè)收入大降43.05%、營業(yè)成本大漲32.40%,此消彼長導(dǎo)致毛利率暴跌101.18%。而同期的膜產(chǎn)品銷售和水處理服務(wù)項(xiàng)目的毛利率變化不大,與富淼科技相仿。

兩相對比可知,富淼科技很明智地及時(shí)回避了毛利率低、風(fēng)險(xiǎn)性大的水處理工程項(xiàng)目,專注于毛利率高、風(fēng)險(xiǎn)性低的產(chǎn)品銷售和服務(wù)項(xiàng)目,而津膜科技卻貪大求全,終釀苦果。

因此,由于公司經(jīng)營策略優(yōu)劣的影響力壓倒了研發(fā)占比高低的影響力,所以才出現(xiàn)了研發(fā)占比與業(yè)績負(fù)相關(guān)的反常現(xiàn)象,并非“研發(fā)投入占比高無用論”的證據(jù)。

經(jīng)營策略得當(dāng)是估值加分項(xiàng)

截至2020年10月16日收盤,流通市值高達(dá)33.5億元的寶莫股份股價(jià)達(dá)5.48元,動(dòng)態(tài)市盈率達(dá)120.3。年內(nèi)低點(diǎn)為2月4日的5.08元,高點(diǎn)為3月9日的7.90元。該股涉及化工、殼資源等概念,但中小板的殼資源今年似乎不熱。

流通市值高達(dá)26.0億元的津膜科技股價(jià)達(dá)8.88元,動(dòng)態(tài)市盈率因虧損為0。年內(nèi)低點(diǎn)為2月4日的5.24元,高點(diǎn)為9月20日的12.64元。該股涉及工業(yè)機(jī)械、污水處理以及創(chuàng)業(yè)板的殼資源概念,但至今未有20%漲停板,應(yīng)該與業(yè)績太差有關(guān)。

富淼科技可能也會(huì)涉及化工和污水處理板塊,原因其準(zhǔn)備登陸的科創(chuàng)板整體相對活躍,再加上自身競爭力較強(qiáng)、經(jīng)營策略得當(dāng),因此發(fā)行價(jià)應(yīng)該還是不錯(cuò)的。但因?yàn)椴簧婕盁狳c(diǎn)概念,估值也不會(huì)太高,投資風(fēng)險(xiǎn)需關(guān)注研發(fā)投入占比較低和環(huán)保壓力是否影響可持續(xù)發(fā)展。

熱門

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞