2025-06-19 09:28 | 來源:電鰻快報 | 作者:電鰻號 | [財經] 字號變大| 字號變小

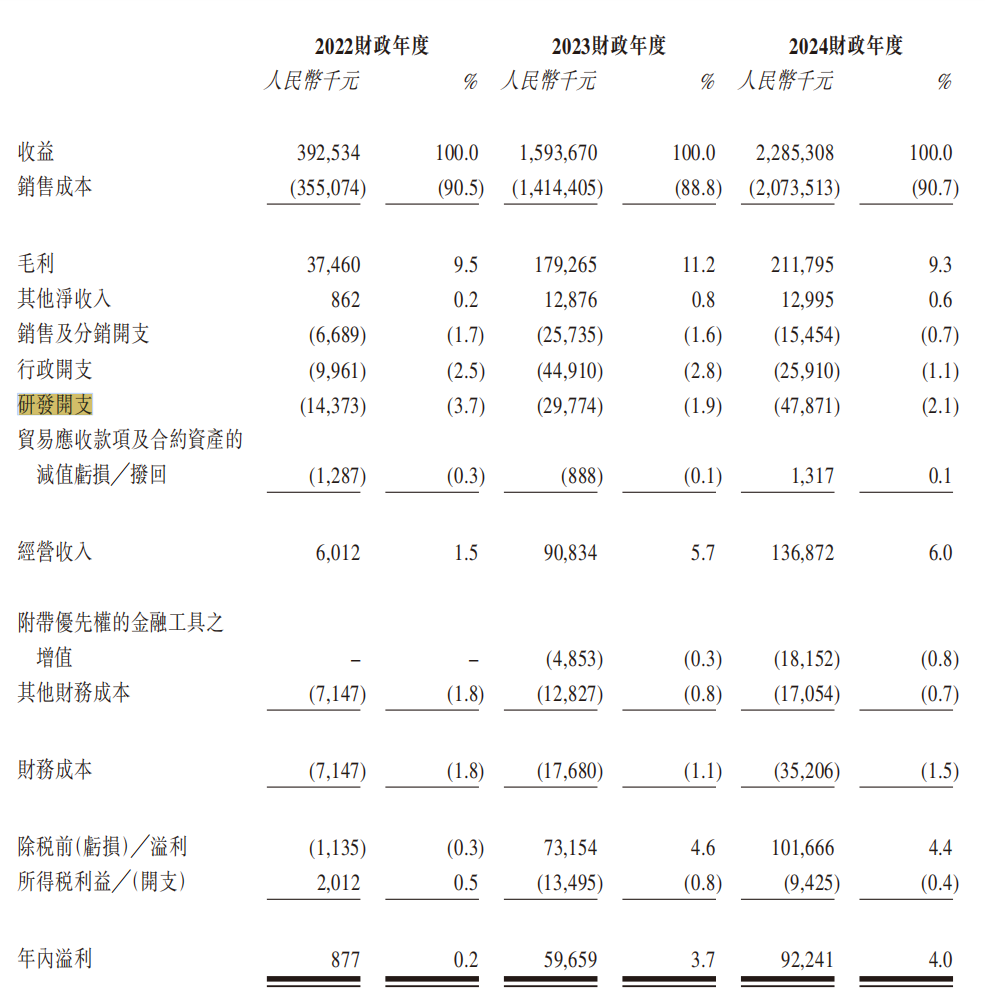

招股書顯示,日御光伏主業為導電銀漿料與金屬化漿料的制造和銷售,產品涵蓋PERC、TOPCon、BC、HJT等各類技術路線。從2022年至2024年(以下簡稱報告期),日御光伏研發支出分...

《電鰻財經》電鰻號/文

近期,日御光伏沖刺港交所遞交招股書。日御光伏研發支出占比僅為行業可比公司的1/10引發市場關注,也暴露出光伏賽道中存在的一些通病。

招股書顯示,日御光伏主業為導電銀漿料與金屬化漿料的制造和銷售,產品涵蓋PERC、TOPCon、BC、HJT等各類技術路線。從2022年至2024年(以下簡稱報告期),日御光伏研發支出分別為0.14億、0.30億和0.48億,同期帝科股份則分別為1.15億、3.10億和4.82億,僅為可比公司的1/10。

招股書顯示,報告期內,日御光伏來自前五大客戶的收入分別為3.92億元、15.41億元和17.08億元,占公司當期總收入的99.8%、96.7%和74.8%。其中,來自第一大客戶的收入為2.19億元、11.15億元和10.71億元,占比達55.9%、70.0%和46.9%。由此可見,日御光伏面臨近半數營收系于單一客戶的現實。

招股書上的數字從來不是童話,而是風險的解碼器。業內人士指出,企業IPO后能否借助資本力量實現二次飛躍,取決于能否將融資轉化為技術突圍的彈藥,而非簡單擴張產能的燃料。

《電鰻財經》將繼續關注后續發展。

《電鰻快報》

手機版

手機版

相關新聞