2025-03-27 13:41 | 來源:電鰻快報 | 作者:電鰻號 | [財經] 字號變大| 字號變小

業內人士指出,羅博特科此次并購境外企業的舉動,從表面上看,溢價9915%似乎是一個令人咋舌的數字。然而,我們不能僅僅停留在數字的表面,而應該深入挖掘其背后的原因和邏...

《電鰻財經》電鰻號 / 文

在商業并購的舞臺上,溢價并購并不罕見,但像羅博特科溢價9915%并購海外企業的案例,引發了市場的廣泛關注和深交所的問詢。這一事件不僅涉及到巨額資金的流動,更關乎企業的戰略布局和未來發展。

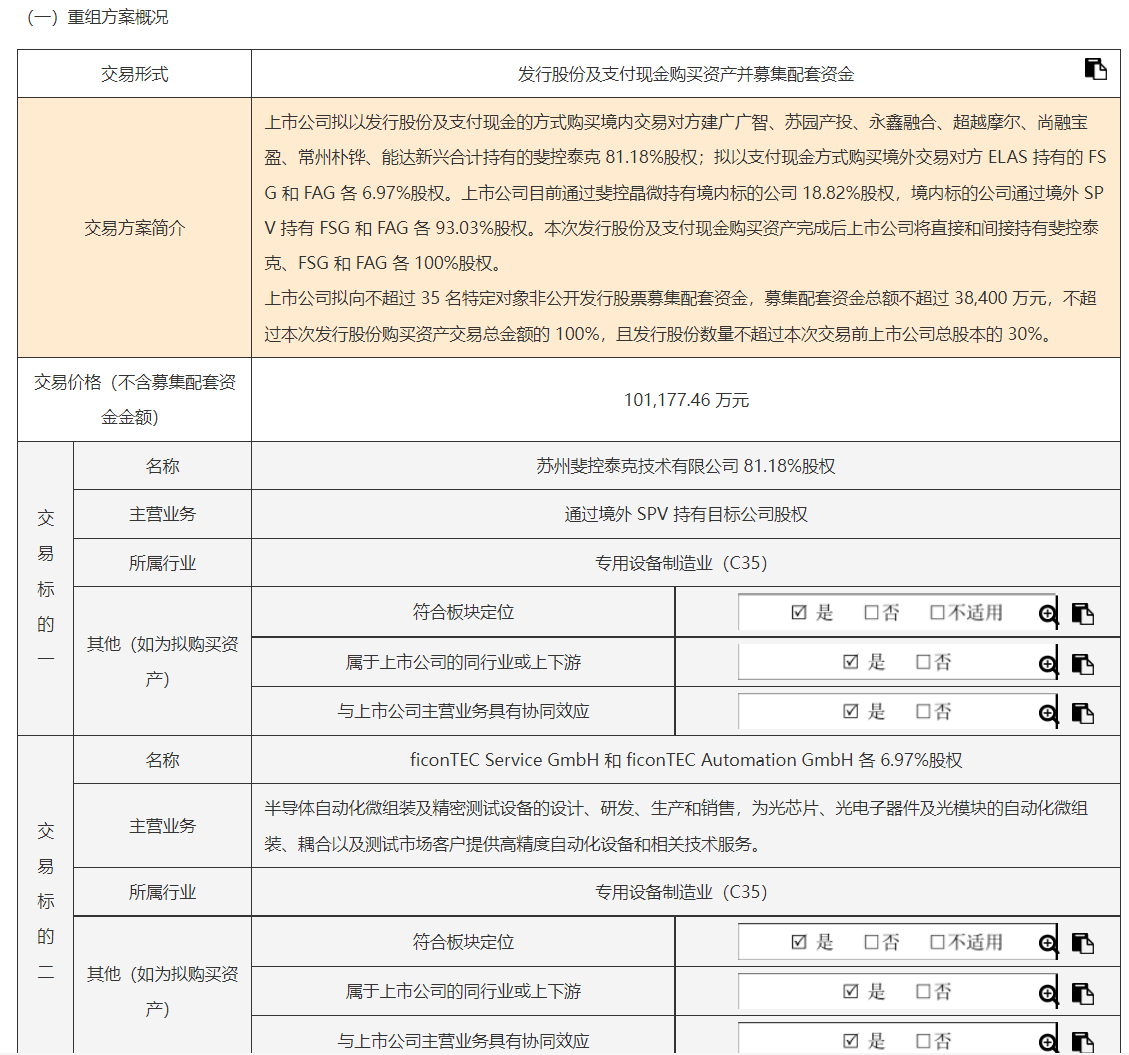

3月23日,羅博特科發布公告披露,羅博特科擬以發行股份及支付現金方式,作價10.12億元收購蘇州斐控泰克技術有限公司(下稱斐控泰克)81.18%股權及德國公司ficonTEC Service GmbH(FSG)和ficonTEC Automation GmbH(FAG)各6.97%股權。

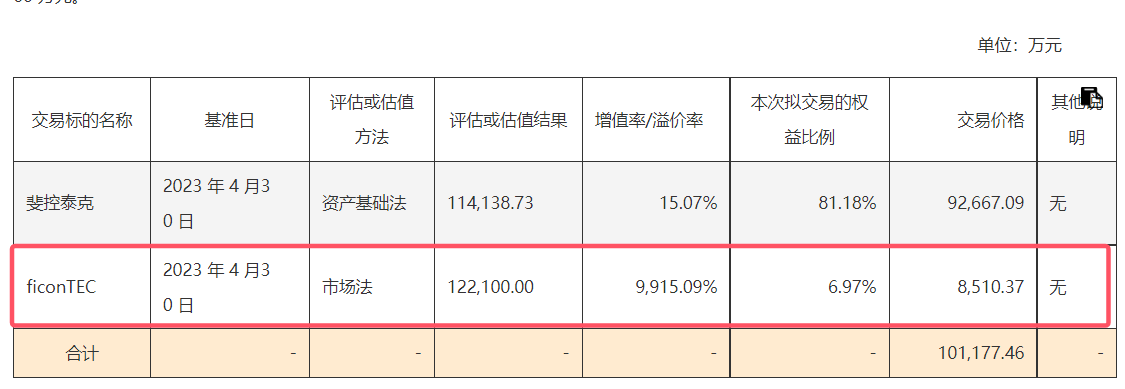

公告顯示,根據天道亨嘉資產評估有限公司出具的天道資報字【2023】第 23028107-01號評估報告,本次對斐控泰克采用資產基礎法進行評估。于評估基準日 2023 年4 月 30 日,斐控泰克所有者權益賬面值為 99,187.14 萬元,評估值 114,138.73 萬元,評估增值 14,951.59 萬元,增值率 15.07%。根據天道亨嘉資產評估有限公司出具的天道資報字【2023】第 23028107-02 號評估報告,本次對 ficonTEC 采用市場法和收益法進行評估,最終選用市場法結論。于評估基準日 2023 年 4 月 30日,ficonTEC 所有者權益賬面值為 1,597.59 千歐元,評估值為 160,000.00 千歐元,評估增值 158,402.41 千歐元,增值率為 9,915.09%。評估基準日,歐元兌人民幣中國人民銀行中間價為 7.6361,ficonTEC 股東全部權益價值折算人民幣約為 122,100.00 萬元。

業內人士指出,羅博特科此次并購境外企業的舉動,從表面上看,溢價9915%似乎是一個令人咋舌的數字。然而,我們不能僅僅停留在數字的表面,而應該深入挖掘其背后的原因和邏輯。

首先,從戰略層面來看,這次并購對于羅博特科而言,可能是一次具有深遠意義的布局。德國作為全球制造業的強國,在相關領域擁有先進的技術、成熟的市場和完善的產業鏈。通過并購海外企業,羅博特科可以迅速獲取這些寶貴的資源,提升自身的技術水平和市場競爭力。這種戰略上的考量,或許能夠解釋為何羅博特科愿意支付如此高的溢價。

其次,從協同效應的角度分析,并購后的整合可能會帶來意想不到的價值。羅博特科與海外企業在業務上可能存在一定的互補性,通過資源的共享和優化配置,可以實現規模經濟,降低成本,提高生產效率。同時,雙方在技術研發、市場拓展等方面的合作,也有望創造出更多的增長機會。這種協同效應的潛在價值,可能是羅博特科決定高溢價并購的重要因素之一。

再者,對于被并購的海外企業來說,選擇與羅博特科合作也可能有其自身的考量。羅博特科在某些方面可能具有獨特的優勢,比如在中國市場的影響力、特定的技術專長或者更靈活的經營策略等。此外,海外企業可以借助羅博特科的平臺和資源,更好地拓展中國市場,實現自身的發展目標。

《電鰻財經》將繼續關注后續發展。

《電鰻快報》

手機版

手機版

相關新聞