2023-01-06 16:36 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號(hào)變大| 字號(hào)變小

招股書顯示,美信科技本次發(fā)行股票數(shù)量不低于1109.51萬股,占發(fā)行后總股本比例不低于25.07%。預(yù)計(jì)募集資金4.05億元,其中3.10億元用于產(chǎn)能擴(kuò)建項(xiàng)目、0.45億元用于研發(fā)中心....

????????2022年11月10日,廣東美信科技股份有限公司(以下簡(jiǎn)稱:美信科技)于深交所創(chuàng)業(yè)板上會(huì)通過。

????????招股書顯示,美信科技本次發(fā)行股票數(shù)量不低于1109.51萬股,占發(fā)行后總股本比例不低于25.07%。預(yù)計(jì)募集資金4.05億元,其中3.10億元用于產(chǎn)能擴(kuò)建項(xiàng)目、0.45億元用于研發(fā)中心建設(shè)項(xiàng)目以及補(bǔ)充流動(dòng)資金0.50億元。

????????翻閱招股書發(fā)現(xiàn),美信科技產(chǎn)品結(jié)構(gòu)較為單一,新產(chǎn)品占比較小,主營(yíng)業(yè)務(wù)毛利率需警惕下滑風(fēng)險(xiǎn)。公司直接材料成本和委托加工金額較高,應(yīng)收賬款和存貨規(guī)模較大。針對(duì)上述情況,發(fā)現(xiàn)網(wǎng)向美信科技公開郵箱發(fā)送采訪函請(qǐng)求釋疑,截至發(fā)稿前,美信科技并未給出合理解釋。

產(chǎn)品結(jié)構(gòu)單一 毛利率警惕下滑

????????公開資料顯示,美信科技是一家專注于磁性元器件設(shè)計(jì)、研發(fā)、生產(chǎn)與銷售的高新技術(shù)企業(yè)。公司具備多品類磁性元器件的綜合制造能力,產(chǎn)品主要應(yīng)用于路由器、交換機(jī)、機(jī)頂盒、服務(wù)器等網(wǎng)絡(luò)通信領(lǐng)域、工業(yè)電源領(lǐng)域。

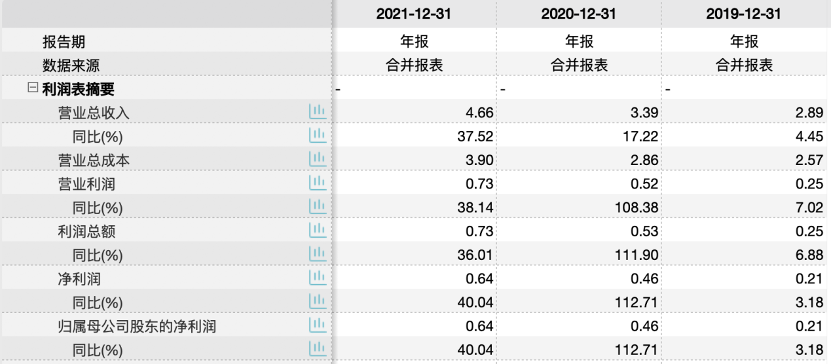

????????2019年-2021年美信科技實(shí)現(xiàn)營(yíng)收分別為2.89億元、3.39億元和4.66億元,同比增速分別為4.45%、17.22%和37.52%;同期歸母凈利潤(rùn)分別為0.21億元、0.46億元和0.64億元,同比增速分別為3.18%、112.71%和40.04%。

????????來源:Wind(美信科技)

????????綜合考慮在手訂單情況、以前年度四季度收入實(shí)現(xiàn)情況等因素后,美信科技2022年預(yù)計(jì)實(shí)現(xiàn)營(yíng)收5.10億元至5.60億元,同比增速為9.42%至20.14%;同期歸母凈利潤(rùn)0.67億元至0.74億元,同比增速為4.73%至15.68%。

????????來源:招股書(美信科技)

????????值得注意的是,美信科技目前產(chǎn)品結(jié)構(gòu)較為單一。

????????2019年-2021年及2022年上半年,其網(wǎng)絡(luò)變壓器實(shí)現(xiàn)營(yíng)收分別為2.67億元、3.14億元、3.93億元和1.44億元,占美信科技主營(yíng)業(yè)務(wù)收入的比例分別為92.53%、93.50%、85.70%和63.26%。

????????同期,功率磁性元器件及其他實(shí)現(xiàn)營(yíng)收分別為2154.17萬元、2181.58萬元、5522.95萬元和6657.20萬元,占美信科技主營(yíng)業(yè)務(wù)收入的比例分別為7.47%、6.50%、12.04%和29.22%。

????????而2021年開始實(shí)現(xiàn)收入的片式電感營(yíng)收分別為1039.07萬元和1713.29萬元,占美信科技主營(yíng)業(yè)務(wù)收入的比例僅分別為2.26%和7.52%。

????????來源:招股書(美信科技)

????????顯然,美信科技順應(yīng)市場(chǎng)需求,逐步推出片式電感等新產(chǎn)品,但公司產(chǎn)品結(jié)構(gòu)仍然以網(wǎng)絡(luò)變壓器為主。若網(wǎng)絡(luò)變壓器的行業(yè)需求或供給出現(xiàn)重大波動(dòng),或者公司新產(chǎn)品研發(fā)無法達(dá)到預(yù)期,將對(duì)公司經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生不利影響。

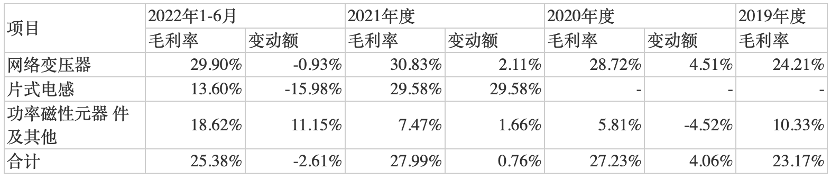

????????2019年-2021年及2022年上半年,美信科技主營(yíng)業(yè)務(wù)毛利率分別為23.17%、27.23%、27.99%和25.38%。其中,2019年-2021年逐年增長(zhǎng),主要系網(wǎng)絡(luò)變壓器毛利率逐年上升所致;2022年上半年下滑了2.61%,與片式電感毛利率下滑了一半有著密切關(guān)系。

????????來源:招股書(美信科技)

????????業(yè)內(nèi)人士指出,未來美信科技若不能持續(xù)進(jìn)行自主創(chuàng)新和技術(shù)研發(fā),不能適應(yīng)市場(chǎng)需求變化,或者因?yàn)槭袌?chǎng)競(jìng)爭(zhēng)加劇、成本控制不力等影響,將可能會(huì)面臨毛利率下降的風(fēng)險(xiǎn)。

直接材料和委托加工金額高

????????2019年-2021年及2022年上半年,美信科技主營(yíng)業(yè)務(wù)成本分別為2.22億元、2.44億元、3.30億元和1.70億元,主營(yíng)業(yè)務(wù)成本總額隨營(yíng)業(yè)收入的增長(zhǎng)呈逐年上升趨勢(shì)。其中,直接材料和委托加工費(fèi)占主營(yíng)業(yè)務(wù)成本的比例分別為81.37%、82.42%、79.31%和79.53%,系美信科技主營(yíng)業(yè)務(wù)成本的主要構(gòu)成部分。

????????來源:招股書(美信科技)

????????進(jìn)一步來看,美信科技主要原材料為塑膠外殼、磁芯、漆包線、錫條等。2019年-2021年及2022年上半年,美信科技直接材料金額分別為0.92億元、1.03億元、1.37億元和0.81億元,占主營(yíng)業(yè)務(wù)成本的比例分別為41.32%、42.31%、41.50%和47.51%。

????????如果未來上述原材料價(jià)格出現(xiàn)大幅波動(dòng),而美信科技未能采取有效措施予以應(yīng)對(duì),經(jīng)營(yíng)業(yè)績(jī)可能會(huì)受到不利影響。

????????據(jù)了解,美信科技部分穿環(huán)、纏線、浸錫、點(diǎn)膠/烘烤等工序主要采用外協(xié)方式進(jìn)行生產(chǎn)。2019年-2021年及2022年上半年,美信科技委托加工費(fèi)用金額分別為0.89億元、0.98億元、1.25億元和0.54億元,占主營(yíng)業(yè)務(wù)成本總額的比重分別為40.05%、40.11%、37.81%和32.02%。

????????若美信科技未能對(duì)外協(xié)廠商進(jìn)行有效的管理和質(zhì)量控制,外協(xié)廠商無法按照協(xié)議約定保質(zhì)保量提供產(chǎn)品,則將會(huì)對(duì)公司生產(chǎn)經(jīng)營(yíng)產(chǎn)生不利影響。

????????此外,美信科技的應(yīng)收賬款和存貨規(guī)模也相對(duì)較高。

????????2019年-2021年及2022年上半年,美信科技應(yīng)收賬款凈額分別為1.09億元、1.06億元、1.41億元和1.48億元,占流動(dòng)資產(chǎn)的比例分別為42.00%、34.21%、34.53%和30.88%。

????????美信科技坦言道,“雖然報(bào)告期內(nèi)公司應(yīng)收賬款主要客戶是與公司具有良好合作關(guān)系的企業(yè),財(cái)務(wù)狀況良好、信用程度高,具有較強(qiáng)的支付能力,但仍需注意客戶未來經(jīng)營(yíng)或財(cái)務(wù)狀況等發(fā)生重大不利變化的情況,使公司面臨應(yīng)收賬款產(chǎn)生壞賬的風(fēng)險(xiǎn),從而對(duì)公司的經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生不利影響。”

????????2019年-2021年及2022年上半年,美信科技存貨賬面價(jià)值分別為0.74億元、0.76億元、1.32億元和1.61億元,占流動(dòng)資產(chǎn)比重分別為28.51%、24.54%、32.37%、33.52%。

????????隨著銷售收入、資產(chǎn)規(guī)模的進(jìn)一步增長(zhǎng),美信科技的存貨也會(huì)相應(yīng)增加。若未來市場(chǎng)經(jīng)營(yíng)環(huán)境、原材料采購(gòu)價(jià)格、產(chǎn)品市場(chǎng)需求等發(fā)生不利變化,導(dǎo)致公司存貨出現(xiàn)跌價(jià)、積壓、滯銷情況,公司將出現(xiàn)存貨減值而計(jì)提跌價(jià)的風(fēng)險(xiǎn),進(jìn)而對(duì)財(cái)務(wù)狀況產(chǎn)生不利影響。

????????來源:招股書(美信科技)

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2022 www.13010184.cn

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞