2022-12-27 10:12 | 來(lái)源:新浪證券 | 作者:俠名 | [IPO] 字號(hào)變大| 字號(hào)變小

播恩集團(tuán)成立于2006,主要從事飼料的研發(fā)、生產(chǎn)、銷售,主要產(chǎn)品為豬用飼料,現(xiàn)在是集研發(fā)、生產(chǎn)、銷售、服務(wù)為一體的全國(guó)性飼料提供商。報(bào)告期內(nèi),公司的主營(yíng)業(yè)務(wù)包括豬飼...

播恩集團(tuán)股份有限公司(簡(jiǎn)稱“播恩集團(tuán)”)沖刺深交所主板上市即將進(jìn)入關(guān)鍵期。即其將于2022年12月29日首發(fā)上會(huì)審核。

播恩集團(tuán)成立于2006,主要從事飼料的研發(fā)、生產(chǎn)、銷售,主要產(chǎn)品為豬用飼料,現(xiàn)在是集研發(fā)、生產(chǎn)、銷售、服務(wù)為一體的全國(guó)性飼料提供商。報(bào)告期內(nèi),公司的主營(yíng)業(yè)務(wù)包括豬飼料和禽飼料銷售,其中主要來(lái)源于豬飼料銷售,其各期收入占比分別為 99.91%、 99.51%、 99.46%和 99.88%。

值得一提的是,公司盈利能力或正在遭受原材料價(jià)格波動(dòng)帶來(lái)的挑戰(zhàn)。與此同時(shí),公司第三方回款占比較高,且經(jīng)銷商毛利率與直營(yíng)毛利率有別于同行,毛利率高于行業(yè)均值。

原材料大幅波動(dòng) 盈利能力或正在遭受挑戰(zhàn)

招股書顯示,2018年至2020年,播恩集團(tuán)營(yíng)業(yè)收入分別為12.41億元、10.26億元和15.10億元,2019年相較2018年下降-17.28%,2020同比增47.13%;2018年至2020年歸母凈利潤(rùn)則分別為0.28億元、0.59億元和0.92億元,同比增109.36%和55.73%。

可以看出,上市前夕,公司的業(yè)績(jī)呈現(xiàn)出爆發(fā)式增長(zhǎng)。然而,需要指出的是,由于公司所處行業(yè)屬于強(qiáng)周期性行業(yè),其盈利穩(wěn)定性較差。公司的主營(yíng)業(yè)務(wù)成本中直接材料成本占比較高,報(bào)告期各期比重保持在90%以上,因此原材料價(jià)格的波動(dòng)對(duì)公司經(jīng)營(yíng)具有重大影響。

資料顯示,公司的主要原材料包括玉米、豆粕、魚粉、維生素、乳清粉等,其中魚粉、豆粕上游原料大豆主要依賴進(jìn)口。在報(bào)告期內(nèi),公司主營(yíng)業(yè)務(wù)成本中直接材料金額分別為8.72億元、7.15億元、11.13億元和7.33億元,所占比例分別為96.53%、95.84%、92.79%和93.60%,是其成本的主要構(gòu)成部分。

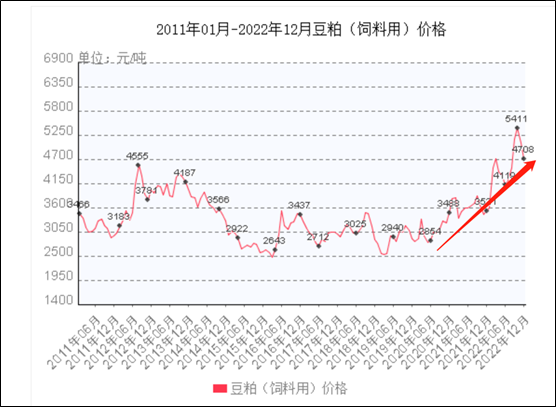

2021年豆粕價(jià)格呈現(xiàn)急劇上漲、大幅回調(diào)、震蕩偏強(qiáng)運(yùn)行及快速回落后再度反彈等階段,其中震蕩運(yùn)行又可分為上揚(yáng)、回落、反彈三個(gè)階段。公開資料顯示,2021年年底,豆粕價(jià)格還處于3000元/噸區(qū)間,2022年9月大幅躍升躍至5000元/噸區(qū)間,漲幅巨大。

來(lái)源:公開資料

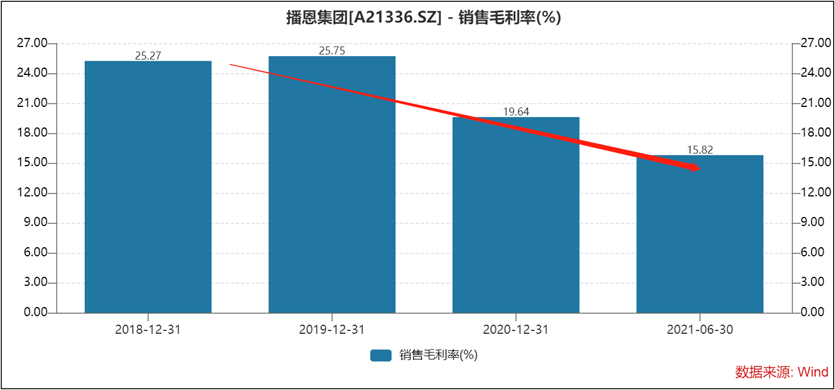

這是否意味著播恩集團(tuán)盈利遭受挑戰(zhàn)呢?目前,公司招股書最新數(shù)據(jù)僅僅更新至2021年上半年,其毛利率已經(jīng)出現(xiàn)大幅下滑態(tài)勢(shì)。

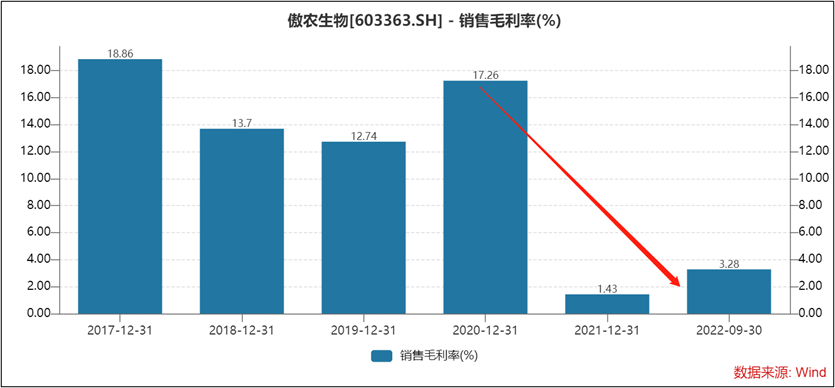

為了便于感受播恩集團(tuán)的盈利變化情況,我們選取可比同行公司傲農(nóng)生物(13.030,0.14,1.09%)、金新農(nóng)(6.060,-0.01,-0.16%)(維權(quán))等公司進(jìn)行對(duì)比。Wind數(shù)據(jù)顯示,傲農(nóng)生物毛利率由2020年的17.26%大幅下降至2021年的1.43%,可以說(shuō)盈利能力極具下降;金新農(nóng)的毛利率也出現(xiàn)大幅腰斬,由2020年的28.32%大幅下降至2021年的12.16%,2022年前三季度進(jìn)一步下降至7.15%。通過(guò)行業(yè)數(shù)據(jù)觀測(cè),可以發(fā)現(xiàn),行業(yè)盈利已經(jīng)遭遇原材料價(jià)格大幅變動(dòng)帶來(lái)的挑戰(zhàn)。這或說(shuō)明,播恩集團(tuán)盈利能力或也在遭受挑戰(zhàn)。

公司的盈利能力不僅遭受原材料價(jià)格波動(dòng)影響,同時(shí)也遭受匯率波動(dòng)等帶來(lái)的影響。隨著魚粉、豆粕的全球化采購(gòu)程度不斷加深,受到匯率變動(dòng)的影響也越來(lái)越大, 2019 年以來(lái)中美關(guān)系摩擦不斷,導(dǎo)致人民幣對(duì)美元匯率波動(dòng)較大。

第三方回款占比高內(nèi)控質(zhì)量堪憂

報(bào)告期內(nèi),公司非法人客戶收入占比較高,銷售存在第三方回款和現(xiàn)金回款,第三方回款中客戶近親屬回款金額占比較大。

播恩集團(tuán)的經(jīng)銷商主要以非法人單位為主,自然人和個(gè)體工商戶占總經(jīng)銷商數(shù)量高。2018年至2021年上半年,非法人單位數(shù)量占總經(jīng)銷數(shù)量比分別為94.71%、91.08%、86%和85.14%。

報(bào)告期內(nèi)公司的第三方回款金額分別為1.31億元、1.51億元、1.67億元和1.01億元,分別占各期銷售回款金額的10.64%、14.74%、10.78%和11.08%。其中,近親屬回款金額分別為6987.99萬(wàn)元、6610.75萬(wàn)元、8992.87萬(wàn)元和4541.15萬(wàn)元,占比分別為5.66%、6.44%、5.73%和4.97%。

需要指出的是,當(dāng)?shù)谌交乜睢⒎欠ㄈ丝蛻舻葐?wèn)題與經(jīng)銷商模式“交織”一起時(shí),往往引起監(jiān)管對(duì)收入真實(shí)性拷問(wèn)。

在反饋問(wèn)詢階段,監(jiān)管也就財(cái)務(wù)真實(shí)性以及資金內(nèi)控等問(wèn)題發(fā)出了一系列疑問(wèn)。

有關(guān)第三方回款、現(xiàn)金收款的原因及商業(yè)合理性,播恩集團(tuán)在招股書中表示,其一,公司客戶中,存在大量鄉(xiāng)鎮(zhèn)或農(nóng)村的飼料經(jīng)銷商或養(yǎng)殖戶,多以家庭為經(jīng)銷主體,以自然人、個(gè)體工商戶或家庭經(jīng)營(yíng)的企業(yè)形式與公司建立合作關(guān)系。同時(shí),存在部分朋友或親屬合伙經(jīng)營(yíng)飼料業(yè)務(wù)的客戶;其二,客戶長(zhǎng)期的支付習(xí)慣,由于部分農(nóng)村、鄉(xiāng)鎮(zhèn)客戶長(zhǎng)期采用靈活多樣的支付方式,短期內(nèi)難以完全遵守公司嚴(yán)格規(guī)范的支付要求,仍然存在少量第三方回款、現(xiàn)金收款情形。

此外,公司關(guān)聯(lián)交易主要為對(duì)吉安八維、江西日輝的關(guān)聯(lián)銷售,同時(shí)存在向吉安八維拆入資金情況。招股書顯示,2018年度,公司存在與吉安八維資金拆借的情形。年初欠吉安八維款項(xiàng)286.19萬(wàn)元,當(dāng)期拆入43.4萬(wàn)元,當(dāng)期向吉安八維歸還往來(lái)款329.59萬(wàn)元。截至2018 年末,相關(guān)拆借款項(xiàng)已全部結(jié)清。

經(jīng)銷毛利率與直銷毛利率相當(dāng) 毛利率高于行業(yè)均值

值得注意的是,播恩集團(tuán)主要以經(jīng)銷模式為主,但是其經(jīng)銷商毛利率與直銷業(yè)務(wù)毛利率相當(dāng),這似乎有別于同行。

招股書顯示, 2018 年、2019 年、2020 年及2021年1-6 月,公司通過(guò)經(jīng)銷模式實(shí)現(xiàn)的銷售收入占比分別為 87.94%、81.53%、75.77%和76.52%。經(jīng)銷模式毛利率分別為 25.83%、 25.80%、 23.04%及 18.35%,而直銷模式毛利率分別為 25.99%、 27.49%、 23.01%及 19.57%,各期直銷模式毛利率略高于經(jīng)銷模式。

對(duì)比同行擬IPO企業(yè)邦基科技(20.410,-0.65,-3.09%),其客戶結(jié)構(gòu)也是以經(jīng)銷商為主,占七成左右。然而,邦基科技經(jīng)銷模式的毛利率均大幅低于直銷模式毛利率約20%左右,2018年度經(jīng)銷模式毛利率更是更低于直銷模式34.57%。

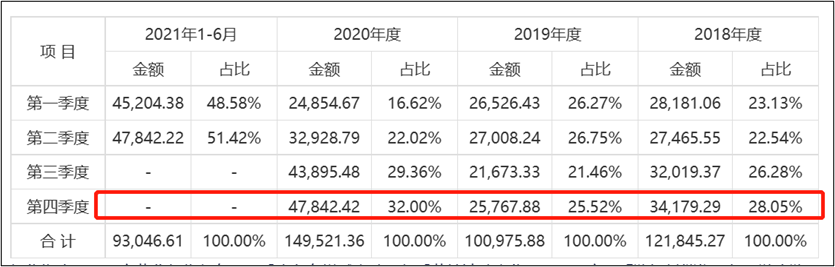

值得注意的是,公司的近期第四季度收入占比明顯提高,由2019年的25.52%大幅提升至2020年的32%。

來(lái)源:招股書

對(duì)于大量第三方回款,需要警惕出現(xiàn)以下幾類問(wèn)題,第一,公司采取第三方回款的方式與自身經(jīng)營(yíng)模式是否相關(guān),是否符合行業(yè)經(jīng)營(yíng)特點(diǎn),是否具有必要性和合理性;第二,第三方回款應(yīng)具有可驗(yàn)證性,且不影響內(nèi)部控制有效性,需要注意是否存在虛構(gòu)交易或調(diào)節(jié)賬齡情形; 第三,公司是否存在因第三方回款導(dǎo)致的貨款歸屬糾紛等問(wèn)題。

此外,報(bào)告期內(nèi),公司主營(yíng)業(yè)務(wù)毛利率分別為25.85%、26.11%和23.05%,毛利率高于可比公司平均值。

對(duì)于以上現(xiàn)象,監(jiān)管要求公司補(bǔ)充披露主要產(chǎn)品毛利率及變動(dòng)趨勢(shì)與可比公司的對(duì)比情況,說(shuō)明公司濃縮飼料和配合飼料的毛利率大幅高于行業(yè)平均水平的原因、合理性及可持續(xù)性;同時(shí)也要求公司補(bǔ)充披露報(bào)告期內(nèi)直銷與經(jīng)銷毛利率差異情況及原因,結(jié)合經(jīng)銷商對(duì)外銷售毛利率,說(shuō)明發(fā)行人經(jīng)銷商銷售業(yè)務(wù)的持續(xù)性。

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;2.本站的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來(lái)源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會(huì)經(jīng)我們編輯修改或補(bǔ)充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2022 www.13010184.cn

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞