2022-08-26 09:26 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

?歸母凈利潤下降9成,ROE僅達0.31%,這或與公司期間費用率增速遠超出營收增速,醫美板塊老機構盈利能力驟減、次新/新設機構盈利難,服裝業務持續低迷存在一定的聯系。...

8月14日晚間,朗姿股份(30.250,-0.29,-0.95%)發布2022年半年度報告,公司共實現營業收入18.09億元,同比增長1.10%;共實現歸屬于上市公司股東的凈利潤924.88萬元,同比下降90.09%。

歸母凈利潤下降9成,ROE僅達0.31%,這或與公司期間費用率增速遠超出營收增速,醫美板塊老機構盈利能力驟減、次新/新設機構盈利難,服裝業務持續低迷存在一定的聯系。

整體業績:利潤下降9成、ROE僅0.31% 資金鏈承壓

自1999年成立以來,朗姿股份一直致力于品牌女裝的設計、生產與銷售,主攻中高端女裝市場。2014年起,朗姿股份便開啟了多元布局之路。首先,通過產業鏈的延伸,進軍綠色嬰童產業;其次,2016年通過收購控股“米蘭柏羽”、“晶膚醫美”兩大國內優質醫美品牌及其旗下六家醫療美容機構,快速切入醫療美容行業。

截至目前,朗姿股份已形成時尚女裝、醫療美容、綠色嬰童三大主業。2022年上半年,朗姿股份共實現營業收入18.09億元,同比微增1.10%;共實現歸屬于上市公司的凈利潤0.09億元,同比下降90.09%,增收不增利現象明顯。

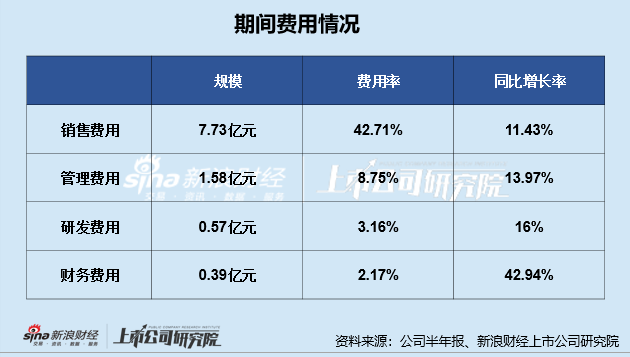

在盈利能力指標方面,公司2022年上半年銷售毛利率為57.58%,較去年同期增長1.23個百分點;銷售凈利率水平則下滑較為嚴重,同比下降3.38個百分點僅達0.77%。一增一減,公司銷售毛利率和銷售凈利率出現“背離”現象,究其原因,主要在于公司的期間費用增長(銷售費用/管理費用/研發費用/財務費用)均超出了公司營業總收入的增長。

在各項期間費用中,我們發現公司的財務費用增長較多,同比增長了42.94%,這與公司債務負擔加重存在一定的聯系。

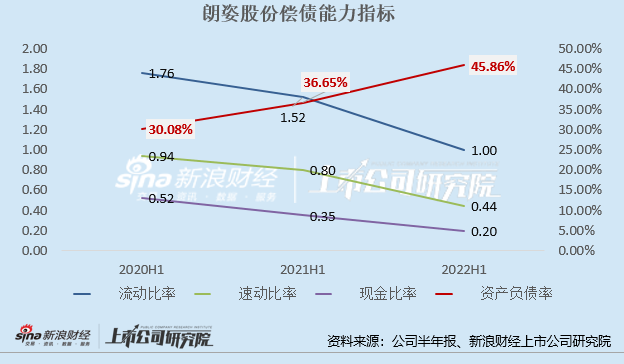

先看整體資產結構,近3年來公司資產負債比持續攀升,2020年-2022年中報公司的資產負債率分別為30.08%、36.65、45.86%。資產負債率提升的同時,朗姿股份近3年中報的償債能力比率(流動比率、速動比率、現金比率)持續下降。

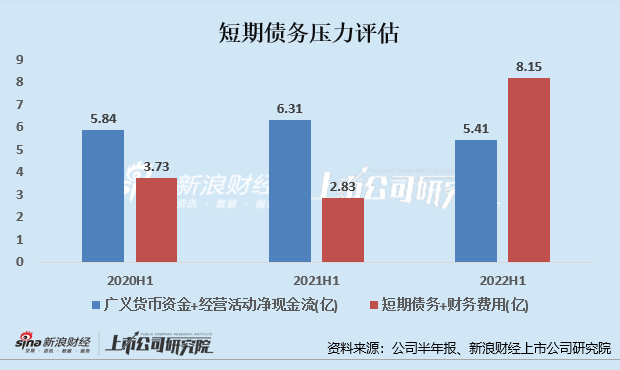

除此之外,通過查看朗姿股份的現金流量表和資產負債表,我們發現朗姿股份資金鏈上的隱患——短期債務壓力較大。

首先,公司報告期內,廣義貨幣資金為4.3億元,短期債務為7.8億元,廣義貨幣資金/短期債務為0.56,出現存量資金缺口。其次,公司短期債務和財務費用的規模(合計8.15億元)遠超出廣義貨幣資金和經營活動凈現金流的規模(合計5.41億元),資金鏈承壓。

因此,單從朗姿股份2022年中報業績表現來看,公司上半年經營狀況并不容樂觀,除了業績大幅下挫外,公司的資金鏈也表現出一定的壓力。從公司業務角度看,究竟是什么原因導致了這一系列問題?

醫美業務整體轉虧損:老機構盈利水平驟降 次新/新設機構仍處虧損漩渦

朗姿股份的三大主業分別為時尚女裝、醫療美容、綠色嬰童。從營收占比來看,服裝業務仍是公司營收占比最重的板塊,創收7.47億元約占41.27%;其次是醫療美容,創收6.29億元,占比約合34.76%;最后是綠色嬰童,創收4.06占比約22.42%。

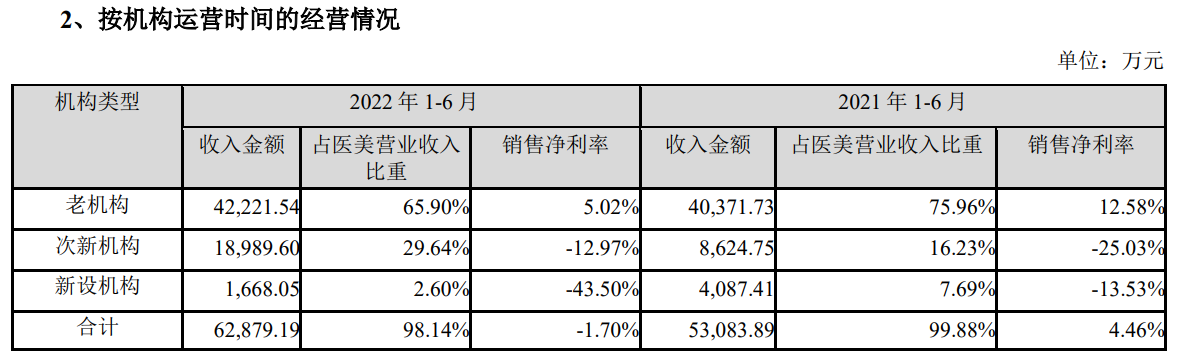

2022年上半年公司的業績大幅下挫,與公司的醫療美容業務核心創收主力老機構盈利能力下降、次新機構和新設機構盈利難關系較大。2022年上半年,公司老醫美機構的銷售凈利率僅為5.02%,不及去年的1/2。

(資料來源:公司半年報)

與此同時,公司次新機構和新設機構的虧損狀況并未有效改善,仍均處于虧損狀態。其中,次新機構虧損2462.95萬元,銷售凈利率為12.97%;新設機構虧損725.60萬元,銷售凈利率為-43.5%。

老醫美機構盈利能力大幅下降,次新機構和新設機構盈利狀況未見有效改善,朗姿股份醫療美容業務整體由盈轉虧,2022年上半年整體虧損1068.95萬元。醫美板塊受疫情、價格戰影響利潤下滑或處于投資者預期之內,但公司醫美板塊整體虧損或遠不及投資者預期。

事實上,醫美板塊的生意越來越難是在預期之內的。一方面,以醫療美容機構為突破口進入醫美領域,雖然具有進入門檻低的優勢,但是醫美行業中游卻具有競爭格局分散、競爭激烈、獲客成本高、利潤空間被上下游嚴重擠壓的劣勢。另一方面,疫情的反復加重了醫美機構對本地客源的爭搶,以非手術類醫美為主的價格戰的打響,進一步惡化了醫療美容機構的業績。

除此之外,醫美板塊的擴張或也對公司的資金鏈狀況提出一定的挑戰。2021/6/30-2022/6/30一年時間內,朗姿股份新增7家醫療美容機構,從22家增至29家,其中新增綜合性醫院1家,現為5家;新增門診部或診所6家,現為24家。

后續,朗姿股份在醫療美容終端的擴張,能否助力公司實現從西南區域邁向全國的醫美戰略版圖,公司資金鏈能否承受住醫美板塊擴張的壓力,仍有待進一步觀察。

女裝成“老大難”:庫存壓力未減、存貨周轉天數大幅增長

靠女裝發家的朗姿股份,或許沒有想到,有一天女裝業務會成為手中的“燙手山芋”,體量雖大,但拖累業績。

2022年上半年,服裝(女裝和嬰童服裝)仍是營收規模最大的業務,其女裝品牌有朗姿、悅朗姿、萊茵福萊爾、儷雅、子苞米、LANCY FROM25、莫佐;嬰童服裝品牌有阿卡邦、Dearbaby、愛多娃、帝莎因思親。

體量雖大,但是經營狀況卻不容樂觀。我們可以看到,朗姿股份對公司凈利潤影響達10%以上的服裝類子公司中,多家核心服裝公司處于虧損狀態,例如北京朗姿服飾有限公司、北京萊茵服裝有限公司分別虧損2095.52萬元、1737.78萬元。

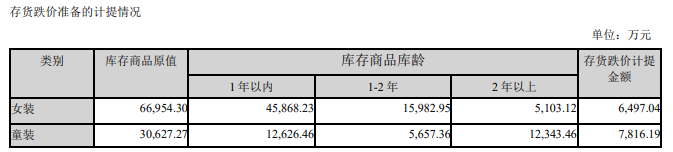

除此之外,庫存問題更是成為了朗姿股份痛點之一。2022年上半年,女裝和童裝的存貨數量較去年同期繼續提升,其中女裝的存貨數量約為183.99萬件,童裝數量為642.29萬件,分別較去年同期增長1.34%、5.88%。同時,女裝存貨周轉天數大幅增長,由291天增長至431天。

產品積壓不僅占用了公司的運營資金,同時也增加了公司的管理成本和獲利成本,拉長產品的周轉周期,從而降低公司的整體利潤。2022年上半年,公司女裝存貨跌價計提金額為6497.04萬元,童裝存貨跌價計提金額為10899.69萬元。

(資料來源:公司半年報)

《電鰻快報》

熱門

手機版

手機版

相關新聞