2022-07-25 11:10 | 來源:新浪財(cái)經(jīng) | 作者:IPO再融資組 / 辰 | [IPO] 字號(hào)變大| 字號(hào)變小

??????距離向深交所遞交招股書已過14個(gè)月,仁信新材創(chuàng)業(yè)板IPO之路仍坎坷,經(jīng)歷了兩次補(bǔ)充財(cái)務(wù)資料、一次因聘用的會(huì)計(jì)師被證監(jiān)會(huì)立案而中止和三輪審核問詢后,終于過...

距離向深交所遞交招股書已過14個(gè)月,仁信新材創(chuàng)業(yè)板IPO之路仍坎坷,經(jīng)歷了兩次補(bǔ)充財(cái)務(wù)資料、一次因聘用的會(huì)計(jì)師被證監(jiān)會(huì)立案而中止和三輪審核問詢后,終于過會(huì)。

作為一家聚苯乙烯高分子新材料公司,仁信新材此次IPO擬募資6.29億元用于年產(chǎn)18萬噸聚苯乙烯新材料擴(kuò)建項(xiàng)目、惠州仁信新材料三期項(xiàng)目、聚苯乙烯1號(hào)和2號(hào)生產(chǎn)線設(shè)備更新項(xiàng)目和研發(fā)中心建設(shè)項(xiàng)目。若募投項(xiàng)目建成投產(chǎn)后,公司的生產(chǎn)規(guī)模將從12萬噸擴(kuò)充至48萬噸。

大舉募資擴(kuò)產(chǎn)的背后是公司增收不增利、HIPS改苯產(chǎn)品產(chǎn)能利用率不足60%、研發(fā)費(fèi)用率遠(yuǎn)低同行的窘境。且隨著產(chǎn)能進(jìn)一步擴(kuò)大,由于從事聚苯乙烯高分子新材料的生產(chǎn)過程會(huì)產(chǎn)生廢材料、廢水、廢氣、粉塵與噪聲等,公司還面臨產(chǎn)能過剩、“能源雙控”、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整政策與環(huán)境保護(hù)政策調(diào)整方面的風(fēng)險(xiǎn)。

不斷擴(kuò)產(chǎn)的仁信新材的商業(yè)合理性存疑,一方面多家新成立的“空殼”公司一躍成為公司前五大客戶,且多家大客戶有相同參股人存利益輸送之嫌,另一方面,公司與實(shí)控人控制的其他企業(yè)存在客戶與供應(yīng)商重疊的情況,貿(mào)易商終端客戶與直銷客戶有重疊。

多家新成立“空殼”公司一躍成為前五大客戶

成立于2011年的仁信新材主營產(chǎn)品包括通用級(jí)聚苯乙烯(GPPS,俗稱“透苯”)和高抗沖聚苯乙烯產(chǎn)品(HIPS,俗稱“改苯”),主要應(yīng)用于光學(xué)顯示、家用電器、日用品、包裝等領(lǐng)域。其中透苯GPPS為主要收入來源,常年為仁信新材貢獻(xiàn)超過90%營收,改苯HIPS為新面向市場的產(chǎn)品,相比于透苯GPPS具有較高的抗沖擊性能,2021年為公司貢獻(xiàn)了4.66%營收。

仁信新材在公司經(jīng)營模式上著重于擴(kuò)產(chǎn)能而輕研發(fā),長期以來公司的生產(chǎn)線建設(shè)與產(chǎn)能擴(kuò)建、生產(chǎn)工藝線路主要依托于供應(yīng)商、工程商廣東寰球,其核心生產(chǎn)技術(shù)第二代聚苯乙烯化工設(shè)計(jì)專有技術(shù)亦為廣東寰球提供,公司無法獨(dú)立擴(kuò)建產(chǎn)能。

此次募投項(xiàng)目中,聚苯乙烯1號(hào)和2號(hào)生產(chǎn)線設(shè)備更新項(xiàng)目、研發(fā)中心建設(shè)項(xiàng)目、年產(chǎn)18萬噸聚苯乙烯新材料擴(kuò)建項(xiàng)目均須向廣東寰球交付工程設(shè)計(jì)款。

研發(fā)費(fèi)用率遠(yuǎn)低于同行,毛利率波動(dòng)明顯,這或許是公司增收不增利的原因之一。2019-2021年,公司的研發(fā)費(fèi)用分別為313.4萬元、702.22萬元以及480.59萬元,三年研發(fā)投入不足2億,研發(fā)費(fèi)用率分別為0.25%、0.63%和0.28%。2021年,公司研發(fā)費(fèi)用率落后于同行業(yè)可比公司均值1.38個(gè)百分點(diǎn)。

仁信新材毛利率也波動(dòng)明顯,2019-2021年分別為11.97%、19.90%和10.44%。2021年同比下降超9個(gè)百分點(diǎn)。由此,公司2021年的業(yè)績陷增收不增利局面,實(shí)現(xiàn)營收16.98億元,同比增長52.51%,但歸母凈利潤僅1.34億元,同比大降20.96%。

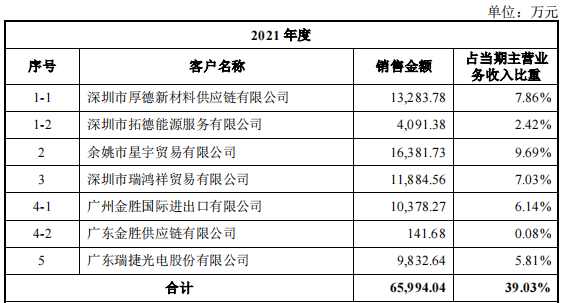

研發(fā)動(dòng)力較弱的仁信新材業(yè)績主要靠大客戶支撐,公司前五大客戶銷售收入占比較高,曾一度過半。2019-2021年,公司前五大客戶銷售收入分別達(dá)52.80%、41.42%、39.03%。

資料來源:招股書 值得注意的是,公司前五大客戶較穩(wěn)定,有四家已連續(xù)三年蟬聯(lián)前五大客戶之列,分別為深圳市厚德新材料供應(yīng)鏈有限公司、深圳市拓德能源服務(wù)有限公司、余姚市星宇貿(mào)易有限公司和深圳市瑞鴻祥貿(mào)易有限公司。其中深圳市厚德新材料供應(yīng)鏈有限公司的實(shí)控人梁建同時(shí)也參股深圳市拓德能源服務(wù)有限公司30%股份,2021年新增的兩家大客戶廣州金勝國際進(jìn)出口有限公司、廣東金勝供應(yīng)鏈有限公司由同一實(shí)控人蔡澤勇控制。

資料來源:招股書 而蹊蹺的是,深圳市厚德新材料供應(yīng)鏈有限公司、廣東金勝供應(yīng)鏈有限公司還有報(bào)告期歷年前五大客戶中的惠州市凱帝智光電科技有限公司、惠州粵華興光電科技有限公司均為注冊(cè)不久的小規(guī)模公司,且于注冊(cè)不久后便一躍成為仁信新材的前五大客戶。

資料來源:招股書 其中深圳市厚德新材料供應(yīng)鏈有限公司注冊(cè)于2019年4月,注冊(cè)資本500萬元,并于注冊(cè)當(dāng)年便成為仁信新材前五大客戶,2021年成為第一大客戶,貢獻(xiàn)7.86%營收。而根據(jù)天眼查信息顯示,該公司2019年繳納社保數(shù)量為2人,2020年繳納社保數(shù)量為0人,近三年公司經(jīng)營數(shù)據(jù)情況均選擇不公示,沒有網(wǎng)站和網(wǎng)店等,可能是一家“空殼”公司。

資料來源:天眼查 同樣,惠州粵華興光電科技有限公司亦為注冊(cè)當(dāng)年便成為仁信新材前五大客戶之一,其注冊(cè)資本僅有100萬元,沒有網(wǎng)址和聯(lián)系郵箱,2021年繳納社保人數(shù)僅為2人,沒有經(jīng)營數(shù)據(jù),大概率為“空殼”公司。廣東金勝供應(yīng)鏈有限公司成立于2020年55月底,成立半年便與仁信新材合作,2021年一躍成為仁信新材前五大客戶。天眼查顯示該公司2021年僅為2人繳納社保,沒有網(wǎng)站和經(jīng)營數(shù)據(jù),可能又是一家“空殼”公司。

不僅多家大客戶為“空殼”公司,仁信新材還在2018年4月注冊(cè)了全資子公司惠州創(chuàng)利盈貿(mào)易有限公司,又于2019年1月以無實(shí)際經(jīng)營為由將其注銷。

多家大客戶有相同的參股股東、“空殼”公司一躍成為前五大客戶其中是否存在利益輸送?仁信新材能否擺脫對(duì)大客戶的依賴?還需時(shí)間和更多信息的論證。

與實(shí)控人控制的其他企業(yè)存在相同客戶貿(mào)易商終端客戶與直銷客戶重疊

除與多家“空殼”大客戶合作外,仁信新材仍存商業(yè)不合理之處。一方面公司與實(shí)際控制人邱漢周、邱漢義控制的其他企業(yè)之間存在部分客戶、供應(yīng)商重疊的情況,另一方面,公司部分主要貿(mào)易商終端客戶與直銷客戶重疊。

截至招股書披露日,仁信新材并無控股股東,第一大股東邱漢周直接持有公司25.58%的股權(quán),第二大股東邱漢義直接持有公司18.77%的股權(quán),第三大股東楊國賢直接持有公司13.39%的股權(quán)。上述三人已經(jīng)簽署一致行動(dòng)協(xié)議,合計(jì)持有公司的股權(quán)比例為57.73%,為公司實(shí)控人。

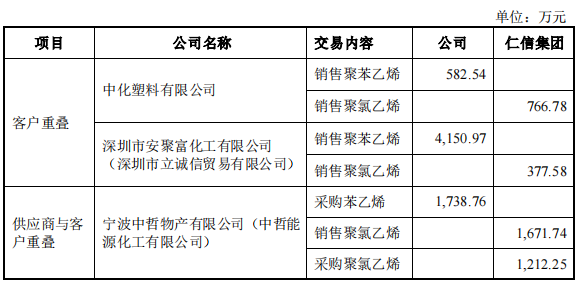

長期以來仁信新材與實(shí)控人邱漢周、邱漢義控制的仁信集團(tuán)存在部分重疊客戶與供應(yīng)商,2021年,共同客戶包括中化塑料有限公司和深圳市安聚富化工有限公司(深圳市立誠信貿(mào)易有限公司),二者向仁信新材購買聚苯乙烯共計(jì)4733.51萬元,向仁信集團(tuán)購買聚氯乙烯1144.36萬元,購買產(chǎn)品沒有重疊。

資料來源:招股書 重疊供應(yīng)商層面,仁信新材于2021年向?qū)幉ㄖ姓芪锂a(chǎn)有限公司(中哲能源化工有限公司)采購苯乙烯1738.76萬元,仁信集團(tuán)向?qū)幉ㄖ姓芪锂a(chǎn)有限公司(中哲能源化工有限公司)采購聚氯乙烯1212.25萬元,同時(shí)該供應(yīng)商亦為仁信集團(tuán)的客戶,2021年仁信集團(tuán)向其銷售聚氯乙烯1671.74萬元。

此外,根據(jù)仁信新材主要貿(mào)易商客戶已提供的下游客戶流向表,貿(mào)易商的終端客戶存在部分與公司直銷客戶重疊的情形,仁信新材將客戶分為工廠客戶和貿(mào)易商客戶兩類,除業(yè)務(wù)推廣方式存在差異外,在產(chǎn)品定價(jià)、銷售管理、信用政策等方面基本相同。

其中工廠客戶為仁信新材直銷客戶,公司對(duì)貿(mào)易商客戶不存在銷售獎(jiǎng)勵(lì)政策或向其支付傭金,對(duì)于貿(mào)易商客戶的最終銷售無定價(jià)權(quán),貿(mào)易商以其自身的名義開展經(jīng)營活動(dòng),與公司之間不存在代理或經(jīng)銷關(guān)系。

但在2018-2020年期間,仁信新材存在貿(mào)易商終端客戶與公司直銷客戶重疊的情況,共計(jì)27家,2021年存在重疊客戶13家,其商業(yè)合理性存疑。根據(jù)公司主要貿(mào)易商客戶已提供的下游客戶流向表,重疊客戶主要為中小型公司。仁信新材在招股書中表示,不存在貿(mào)易商終端客戶為公司關(guān)聯(lián)方的情況。

不過從客戶貢獻(xiàn)收入的角度看,仁信新材的前五大客戶多為貿(mào)易商客戶,公司對(duì)貿(mào)易商客戶的依賴性較強(qiáng),說明公司在直銷方面的能力較弱。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2022 www.13010184.cn

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞