2022-03-22 14:18 | 來源:中國產業經濟信息網 | 作者:俠名 | [IPO] 字號變大| 字號變小

恒達新材的股東中有九鼎系的身影,根據招股書披露的信息,該公司安排了超過60%的募集資金用于補充流動資金及償還銀行貸款。...

浙江恒達新材料股份有限公司(以下簡稱恒達新材)主要從事特種紙原紙的研發、生產和銷售,產品包括醫療包裝原紙、食品包裝原紙、工業特種紙原紙和卷煙配套原紙,其中以醫療和食品包裝原紙為主。目前,該公司正在沖刺創業板上市并已接受問詢。

中國產業經濟信息網財經頻道研究發現,恒達新材的股東中有九鼎系的身影,根據招股書披露的信息,該公司安排了超過60%的募集資金用于補充流動資金及償還銀行貸款。

“九鼎系”加持

這已是恒達新材第二次“闖關”IPO.早在2017年5月,恒達新材便向中國證監會首次遞交了上市申報文件,證監會于當年7月對該公司的IPO提出了反饋意見;2017年12月,證監會收到了該公司關于撤回上市文件的申請,決定終止對該公司前次申報的行政許可申請審查。

恒達新材當年選擇撤回IPO的原因是當時業績規模較小,當時申報的報告期內(2014年-2017年6月)扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為2113.27萬元、2333.75萬元、3074.11萬元和1738.63萬元,面臨的審核形勢存在一定的不確定性,因此該公司撤回了申請。

此次IPO,恒達新材的股東名單中出現了兩個熟悉的身影。截至招股書簽署日,九州風雷持有恒達新材2.98%的股權,九州證券持有恒達新材1.99%的股權。九州證券通過全資子公司九證資本間接持有九州風雷97.79%的出資份額。九州證券和九州風雷均受同創九鼎投資管理集團股份有限公司控制。

九鼎集團曾以千億市值,被稱為“新三板私募第一股”。2015年,九鼎集團旗下的九鼎投資以“蛇吞象”之勢拍得中江集團100%股權,借此收購A股上市公司中江地產,隨后,中江地產股票簡稱更名為“九鼎投資”。

然而,在2018年3月,九鼎集團發布公告,該公司接到證監會調查通知書,但具體原因并沒有披露。隨后,九鼎投資股價腰斬,市值一瀉千里。九鼎系資本參投的IPO項目,也遭遇了監管層的“凍結”。據相關媒體報道,恒達新材上一次主動撤回IPO申請,被認為正是受此次調查影響,當時該公司的保薦人就是九州證券。

直到2021年1月,九鼎集團發布《關于公司及相關責任人收到中國證券監督管理委員會行政處罰決定書的公告》《關于控股股東及相關責任人收到中國證券監督管理委員會行政處罰決定書的公告》,才表明之前被立案調查有了結果。兩份公告顯示,九鼎集團因在2014年二次定增中故意隱瞞實際認購定向發行股票的股東數量,及在信息披露文件中進行虛假記載被罰款60萬元;同時,其控股股東九鼎控股因利用他人證券賬戶從事證券交易被罰沒6億元。

調查結果發布后,九鼎系資本參投的IPO項目也是命運各異。2021年7月,美能清潔過會,市場傳言九鼎系IPO項目“解凍”;但是兩個月后,德納化學被否,九鼎系IPO項目又蒙上了一層陰影。

超六成募集資金補流及還貸

招股書顯示,從2018年至2020年以及2021年1-6月份(以下簡稱報告期內),恒達新材合并資產負債率分別為48.57%、51.61%、44.25%和39.06%,同期行業平均值分別為37.33%、37.44%、33.72%和34%。由此可見,恒大新材的資產負債率遠高于同行業可比公司。

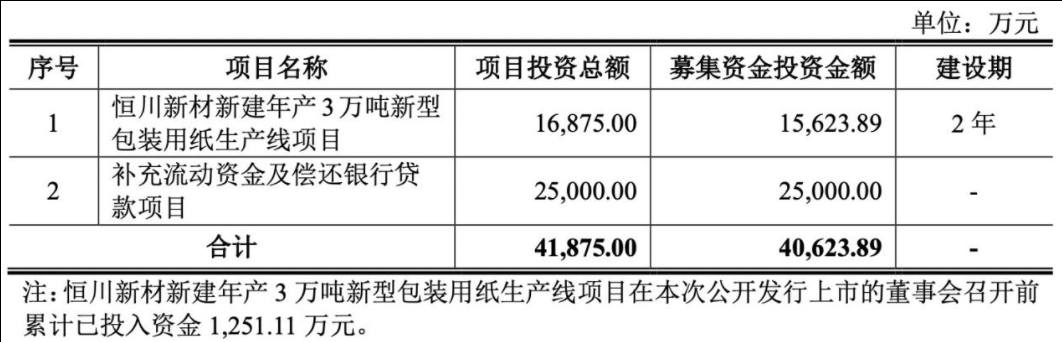

此次IPO恒達新材擬募集資金4.06億元,其中2.5億元用于補充流動資金及償還銀行貸款項目,占比61.54%。在2017年第一次申報創業板IPO時,該公司的募投項目只有新建年產6萬噸新型包裝用紙生產線項目,并沒有計劃補充流動資金。經過四年的發展,該公司更加“缺錢”了。

目前償還債務是恒達新材不得不面對的問題。截至2021年6月末,該公司銀行借款本金2.22億元,占公司總資產和凈資產的比例分別為28.44%和46.67%,占比較高,其中一年內需要償還的有息負債本金為8700萬元,存在一定的短期償債壓力。

與此同時,恒達新材應收賬款回收風險凸顯。招股書顯示,報告期各期末,恒達新材應收賬款賬面價值分別為9884.35萬元、9517.04萬元、1.03億元和9220.62萬元,占當期期末流動資產的比例分別為28.13%、21.70%、19.88%和18.38%,占比逐年降低。值得注意的是,報告期內,恒達新材的客戶東莞石龍聯興因自身經營情況惡化,貨款大幅逾期,該公司全額計提壞賬準備金813.99萬元,對該公司經營業績造成一定的不利影響。

恒達新材直言,隨著公司經營規模的不斷擴大,業務拓展的不斷加快,應收賬款將有進一步增加的趨勢。如果未來宏觀經濟形勢及行業發展前景發生不利變化,或者個別主要客戶經營狀況發生困難,公司將存在應收賬款難以回收而導致發生壞賬的風險。

經營業績受原料成本影響大

招股書顯示,恒達新材主要原材料為木漿,對其業績影響較大。從2018年至2020年,恒達新材木漿采購額分別為3.52億元、3.76億元和3.12億元,占當年原材料采購總額的比例分別為88.70%、88.95%和83.90%。

木漿價格的高低直接決定恒達新材的經營成本。恒達新材招股說明書顯示,該公司2018年至2020年木漿采購均價分別為5240.32元/噸、4318.96元/噸和3544.90元/噸,采購數量則分別為6.72萬噸、8.70萬噸和8.80萬噸。

根據恒達新材2017年12月報送的招股書,2014年至2017年上半年,恒達新材木漿采購均價分別為4148.42元/噸、4069.24元/噸、3621.80元/噸和4042.71元/噸,采購數量分別為3.71萬噸、4萬噸、4.90萬噸和2.27萬噸。

雖然沒有2017年全年的木漿采購數據,不過以營業成本作為參照,招股書披露2017年上半年營業成本為1.56億元,2017年報披露全年營業成本為3.34億元,下半年營業成本與上半年相差不大,可以推測出2018年的木漿采購量出現明顯上升的可能性較大。

2018年木漿價格處于近幾年來最高位,然而恒達新材就在這一年儲備較多高成本木漿,主要原因是2018年10月份全資子公司浙江恒川新材料有限公司(以下簡稱恒川新材)2號線年產1.8萬噸特種紙項目開始投產。

采購較多高價木漿,影響了該公司的凈利潤,2018年、2019年兩年該公司的凈利潤均低于2017年。從2018年至2020年,恒達新材主營業務毛利率分別為19.50%、20.77%和29.89%,而2017年毛利率為25.09%,高于2018年、2019年。恒達新材在毛利率分析中表示:“(2018年)為應對產能的擴大,該公司提前采購了較多高成本的木漿,導致2019年初木漿庫存量大幅上升至1.8萬噸(庫存成本高達5391.86元/噸)。”這導致2019年木漿耗用單價下降幅度明顯低于采購單價下降幅度。

按照恒達新材所述的木漿備貨策略,該公司通常傾向于多儲備一些木漿以鎖定一定時間內的木漿成本,在木漿價格低位時木漿儲備量會進一步增加。

然而在2016年11月,年產能1.8萬噸特種紙項目恒川新材1號線投產,恒達新材當年卻沒有大量增加木漿采購,僅從4萬噸增加到4.9萬噸,而2016年的木漿采購均價是2014年至2019年的最低位。

到了2020年,木漿采購均價在經過兩年下降后,達到3544.90元/噸,系2014年以來最低位,但恒達新材也沒有明顯加大采購量,采購量由8.7萬噸增加到8.8萬噸,這似乎與其低價備貨策略并不相符。而根據該公司的風險提示,2021年年初至今,木漿價格已明顯大幅提升,其中2021年3月針葉漿的市場價格已創2018年年初至今的最高點,給該公司的成本端造成較大的壓力。

《電鰻快報》

熱門

手機版

手機版

相關新聞