2021-08-04 14:10 | 來源:中國(guó)科技新聞網(wǎng) | 作者:俠名 | [IPO] 字號(hào)變大| 字號(hào)變小

?近年來,隨著國(guó)家政策利好,人民購(gòu)買力不斷加強(qiáng)以及健康意識(shí)逐步提高,國(guó)內(nèi)口腔醫(yī)療服務(wù)市場(chǎng)大幅增長(zhǎng),市場(chǎng)規(guī)模由2015年的757億元增長(zhǎng)至2020年的1199億元,年復(fù)合增長(zhǎng)率...

近日,國(guó)內(nèi)高端民營(yíng)口腔醫(yī)療服務(wù)提供商瑞爾集團(tuán)有限公司(以下簡(jiǎn)稱“瑞爾集團(tuán)”)提交招股書,擬于港交所IPO上市。

近年來,隨著國(guó)家政策利好,人民購(gòu)買力不斷加強(qiáng)以及健康意識(shí)逐步提高,國(guó)內(nèi)口腔醫(yī)療服務(wù)市場(chǎng)大幅增長(zhǎng),市場(chǎng)規(guī)模由2015年的757億元增長(zhǎng)至2020年的1199億元,年復(fù)合增長(zhǎng)率達(dá)9.6%。

與之伴隨的是資本入場(chǎng)意愿迅速提升,有媒體統(tǒng)計(jì)僅今年上半年國(guó)內(nèi)口腔一級(jí)市場(chǎng)就有33起融資事件,融資金額超過50億,達(dá)到歷史之最。而在二級(jí)市場(chǎng)方面,先有“牙茅”通策醫(yī)療(600763.SH)五年漲幅20倍,近有時(shí)代天使(06699.HK)首日大漲132%。

然而針對(duì)此次擬赴港上市的瑞爾集團(tuán),其業(yè)績(jī)表現(xiàn)似乎與資本市場(chǎng)的追捧形成鮮明對(duì)比,不僅高端市場(chǎng)收入占比逐年下降,而且連年虧損,毛利低于同行,距離其2017年提出的2025年實(shí)現(xiàn)“千店計(jì)劃”僅剩不到四年,數(shù)量上卻只完成約十分之一。

此外,于以往融資中,瑞爾集團(tuán)與投資機(jī)構(gòu)做了對(duì)賭承諾,若2021年12月31日未能成功上市,任何優(yōu)先股持有人可要求其全額回購(gòu)未贖回股份。如今大限將至,此次上市對(duì)瑞爾集團(tuán)來說或許意義重大。

高端品牌收入占比降低 口腔醫(yī)療市場(chǎng)競(jìng)爭(zhēng)激烈

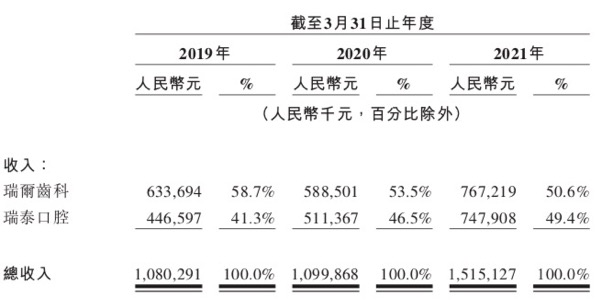

瑞爾集團(tuán)成立于1999年,旗下運(yùn)營(yíng)“瑞爾齒科”和“瑞泰口腔”兩個(gè)品牌,業(yè)務(wù)涵蓋普通牙科、正畸科和種植科。根據(jù)招股書顯示,就2020年的收入而言,瑞爾集團(tuán)是中國(guó)第三大民營(yíng)口腔醫(yī)療服務(wù)提供商,同時(shí)旗下“瑞爾齒科”是中國(guó)最大的高端民營(yíng)口腔醫(yī)療服務(wù)提供商。

自成立之初,瑞爾集團(tuán)創(chuàng)始人鄒其芳就將目標(biāo)客群鎖定在高端市場(chǎng),把第一家診所選址在北京東長(zhǎng)安街國(guó)際大廈,通過海歸和外國(guó)患者逐步擴(kuò)大影響,帶動(dòng)經(jīng)營(yíng)。在隨后發(fā)展的二十余年里,其選址均在相對(duì)發(fā)達(dá)地區(qū),截止2021年3月31日,在中國(guó)15個(gè)主要一二線城市運(yùn)營(yíng)107家醫(yī)院和診所。

高端的市場(chǎng)定位,為瑞爾集團(tuán)帶來了一定的溢價(jià)空間,根據(jù)弗若斯特沙利文報(bào)告,高端口腔醫(yī)療服務(wù)提供商的服務(wù)價(jià)格一般較行業(yè)平均水平高出25%。瑞爾集團(tuán)表示其憑借卓越的口腔醫(yī)療服務(wù)質(zhì)量和病人護(hù)理收取溢價(jià),而且大部分診所位于黃金商業(yè)地段和甲級(jí)寫字樓。

然而,值得注意的是,定位高端的瑞爾集團(tuán),在研發(fā)費(fèi)用投入方面卻較為“吝嗇”。根據(jù)招股書顯示,2021財(cái)年,其研發(fā)費(fèi)用為0.27億元,僅占營(yíng)業(yè)收入1.8%,主要用于建立研發(fā)團(tuán)隊(duì)及改善信息技術(shù)系統(tǒng),而對(duì)診療方式創(chuàng)新技術(shù)或臨床研究等方面并沒有提及。

雖然口腔醫(yī)療行業(yè)對(duì)于研發(fā)的投入力度普遍并不突出,但是不乏各種創(chuàng)新嘗試。通策醫(yī)療在年報(bào)中表示將建設(shè)牙源干細(xì)胞庫(kù)和研發(fā)中心,提供優(yōu)質(zhì)生物技術(shù)服務(wù)。同時(shí)通策醫(yī)療還與國(guó)內(nèi)外學(xué)校合作多年,形成醫(yī)教研一體化平臺(tái),將科研成果轉(zhuǎn)化為醫(yī)院效益,為患者提供更好的服務(wù)。

此外,高端口腔醫(yī)療服務(wù)占中國(guó)整個(gè)口腔醫(yī)療服務(wù)市場(chǎng)的份額相對(duì)較小。根據(jù)招股書數(shù)據(jù)顯示,2020年中國(guó)口腔醫(yī)療服務(wù)市場(chǎng)規(guī)模為1199億元,而其中高端口腔醫(yī)療服務(wù)市場(chǎng)僅占2.19%,為26.2億元。

2012年瑞爾集團(tuán)成立“瑞泰口腔”,并通過“瑞爾齒科”和“瑞泰口腔”的雙品牌戰(zhàn)略,為不同經(jīng)濟(jì)和區(qū)域背景的客戶提供服務(wù)。根據(jù)招股書顯示,“瑞爾齒科”主要針對(duì)一線城市中具有高購(gòu)買力和較大終身價(jià)值的富裕患者;“瑞泰口腔”主要針對(duì)一線城市和主要二線城市中的中產(chǎn)階級(jí)消費(fèi)者。

然而事實(shí)上,瑞泰口腔或許正在向經(jīng)濟(jì)型口腔醫(yī)療機(jī)構(gòu)轉(zhuǎn)型,不僅價(jià)格向經(jīng)濟(jì)型傾斜,位于北京北苑地區(qū)的總院為醫(yī)保定點(diǎn)機(jī)構(gòu),患者可用醫(yī)保就醫(yī),而且裝修風(fēng)格也更加大眾化。

在2019至2021財(cái)年間,高端品牌“瑞爾齒科”營(yíng)收占比正在逐年下降,中端品牌“瑞泰口腔”營(yíng)收占比正在逐年上升。

(來源:招股書)

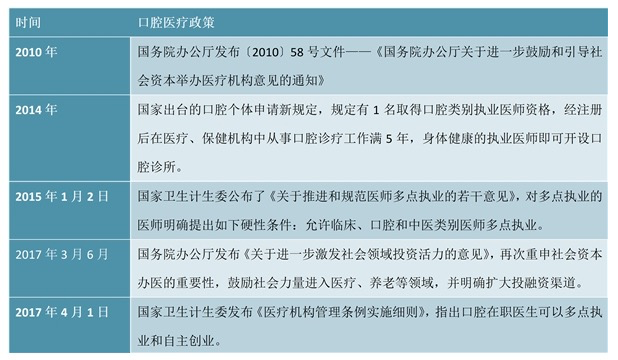

就整個(gè)市場(chǎng)而言,瑞爾集團(tuán)正在面臨激烈的市場(chǎng)競(jìng)爭(zhēng)。目前我國(guó)多項(xiàng)政策推動(dòng)民營(yíng)口腔醫(yī)療快速發(fā)展,不僅簡(jiǎn)化民營(yíng)口腔醫(yī)療機(jī)構(gòu)辦理手續(xù),而且允許口腔醫(yī)生多點(diǎn)執(zhí)業(yè)。

(來源:銳觀咨詢整理)

近年來,我國(guó)民營(yíng)口腔醫(yī)療服務(wù)提供商不斷壯大,數(shù)量由2015年的5.8萬家增加至2020年的7.98萬家,年復(fù)合增長(zhǎng)率為6.6%,并預(yù)期將于2025年達(dá)到13.3萬家。

而另一方面,目前國(guó)內(nèi)口腔醫(yī)療服務(wù)市場(chǎng)集中度并不高,按2020年收入計(jì),前五大口腔醫(yī)療服務(wù)機(jī)構(gòu)僅占8.50%,其中瑞爾集團(tuán)位列第三,市場(chǎng)占有率不足1.50%。

業(yè)績(jī)難題系在“牙醫(yī)” 人力成本削弱利潤(rùn)

“金眼銀牙銅骨頭”,口腔醫(yī)療一直被資本市場(chǎng)認(rèn)為是優(yōu)質(zhì)賽道。早前上市的“通策醫(yī)療”被稱為“牙茅”,根據(jù)其招股書顯示,2018年至2020年?duì)I業(yè)收入分別為15.69億元、19.31億元和20.88億元;主營(yíng)業(yè)務(wù)醫(yī)療服務(wù)毛利率分別為43.83%、46.89%和45.78%;凈利潤(rùn)分別為3.30億元、4.66億元和4.93億元。

然而相比之下,瑞爾集團(tuán)的業(yè)績(jī)或顯遜色。根據(jù)招股書顯示,2019至2021財(cái)年,其營(yíng)業(yè)收入分別為10.80億元、11.00億元和15.15億元。不僅毛利率相比較低,分別僅為15.2%、10.1%和24.1%,而且連年虧損,年度虧損金額分別為3.04億元、3.26億元和5.98億元。

瑞爾集團(tuán)在招股書中解釋稱,影響其收入成本的主要因素為人員福利開支(包括牙醫(yī)及其他員工的工資、薪金及花紅)。2019至2021財(cái)政年度,其人員福利開支分別為5.66億元、6.15億元和7.17億元,分別占當(dāng)期收入成本的61.8%、62.3%和62.3%。

實(shí)際上,相較于其他科室,口腔醫(yī)療具有獨(dú)特的手工業(yè)性質(zhì),更依賴于牙醫(yī)資源。執(zhí)業(yè)醫(yī)生數(shù)量、實(shí)操能力以及專業(yè)性成為口腔醫(yī)療服務(wù)供給能力的重要因素。瑞爾集團(tuán)也在招股書中表示,其未來的成功取決于是否有能力保留、吸引和激勵(lì)足夠數(shù)量的合格及有經(jīng)驗(yàn)的牙醫(yī)。

因此,瑞爾集團(tuán)為牙醫(yī)提供豐富的資源和有吸引力的經(jīng)濟(jì)激勵(lì)措施來穩(wěn)定合作關(guān)系,但也因此加重了經(jīng)營(yíng)負(fù)擔(dān)。相較于通策醫(yī)療,瑞爾集團(tuán)的人均人力開支更高。2021財(cái)政年度,瑞爾集團(tuán)人員福利開支為7.17億元,合計(jì)擁有3240名在職員工,人均開支為22.12萬元;而通策醫(yī)療2020年人力成本為6.37億元,在職員工人數(shù)為4118人,人均開支為15.46萬元,兩者相差6萬有余。

通策醫(yī)療人均開支較低,或許與其通過多種方式來增強(qiáng)獲醫(yī)能力有關(guān)。通策醫(yī)療旗下口腔醫(yī)院擁有規(guī)培資格,為醫(yī)生提供有效的上升通道;同時(shí)通過校企合作,不僅通策醫(yī)療可以與院校共享科研成果形成醫(yī)教研一體化平臺(tái),而且其部分醫(yī)院掛牌一些醫(yī)學(xué)院附屬,使醫(yī)生享有教學(xué)職稱評(píng)級(jí),擁有獲得“教授”評(píng)級(jí)資格。此外,通策醫(yī)療推出“蒲公英計(jì)劃”以及“區(qū)域總院+分院”的配合模式。“蒲公英”分院中屬地醫(yī)生團(tuán)隊(duì)可持股30%至40%,以此建立利益共同體,極大增加了醫(yī)生粘性。相比之下,瑞爾集團(tuán)的獲醫(yī)方式,或略顯單薄。

牙醫(yī)資源短缺 擴(kuò)張速度不及預(yù)期

瑞爾集團(tuán)擬將本次募資的約65%用于業(yè)務(wù)擴(kuò)張,在現(xiàn)有15個(gè)主要一二線城市開設(shè)新的瑞爾及瑞泰醫(yī)院和診所。此前,在2017年D輪融資發(fā)布會(huì)上,其創(chuàng)始人鄒其芳先生就曾提出計(jì)劃在2025年達(dá)成“千店計(jì)劃”。

在招股書中,瑞爾集團(tuán)表示其擁有高度可擴(kuò)展業(yè)務(wù)模式,有能力在六個(gè)月的籌備時(shí)間內(nèi)開設(shè)新診所,并迅速擴(kuò)大業(yè)務(wù)至盈利,同時(shí)只需要三個(gè)月就可整合新收購(gòu)的診所。并舉例其在2015年進(jìn)入重慶市場(chǎng)并收購(gòu)十家診所,及其后開設(shè)一家醫(yī)院及六家診所,收入實(shí)現(xiàn)增長(zhǎng)。

然而,這種模式并未實(shí)現(xiàn)快速?gòu)?fù)制,近三年其新增醫(yī)院和診所數(shù)量?jī)H為25家,總計(jì)107家,距離“千店”目標(biāo)相去甚遠(yuǎn)。

事實(shí)上,牙醫(yī)資源短缺,一直是我國(guó)口腔醫(yī)療行業(yè)的難題。2020年,中國(guó)每百萬人中的牙醫(yī)人數(shù)為175人,而歐洲發(fā)達(dá)國(guó)家或中等發(fā)達(dá)國(guó)家、美國(guó)以及巴西每百萬人中的牙醫(yī)人數(shù)分別為810人、608人和1200人。中國(guó)的牙醫(yī)資源明顯有限。

在此情況下,如何提高醫(yī)生診療效率和“可復(fù)制性”,成為口腔醫(yī)療服務(wù)機(jī)構(gòu)擴(kuò)張業(yè)務(wù)至關(guān)重要的一環(huán)。

通策醫(yī)療通過“團(tuán)隊(duì)診療模式”,建立橫向團(tuán)隊(duì)和縱向團(tuán)隊(duì),重新配置資源,在提高醫(yī)生診療的可復(fù)制性,解決醫(yī)生資源缺乏方面有不少嘗試。旗下杭州城西醫(yī)院作為推廣團(tuán)隊(duì)模式的典型,人均診療效率明顯高于未實(shí)行團(tuán)隊(duì)診療的醫(yī)院。

針對(duì)瑞爾集團(tuán)如何提高醫(yī)生診療效率和“可復(fù)制性”,未來發(fā)展是否會(huì)向經(jīng)濟(jì)型口腔醫(yī)療機(jī)構(gòu)傾斜,如何提高醫(yī)生合作穩(wěn)定性,以及擴(kuò)張速度限制因素等問題,中國(guó)科技新聞網(wǎng)致電瑞爾集團(tuán)行政部及客服,對(duì)方均表示會(huì)與有關(guān)部門溝通答復(fù),但截至發(fā)稿未收到回復(fù)。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2021 www.13010184.cn

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞