2021-07-21 15:37 | 來源:新浪財(cái)經(jīng) | 作者:俠名 | [IPO] 字號(hào)變大| 字號(hào)變小

據(jù)了解,自成立以來,大葉工業(yè)一直專注于農(nóng)林園藝灌溉及噴灑工具的研發(fā)、生產(chǎn)和銷售,產(chǎn)品主要通過國外家居商超、百貨超市以及各類品牌商銷往全球50多個(gè)國家和地區(qū),在國際...

報(bào)告期內(nèi),大葉工業(yè)每年至少有九成以上的收入來自外銷,業(yè)績高度依賴海外市場藏匿經(jīng)營風(fēng)險(xiǎn)。此外,大葉工業(yè)主營業(yè)務(wù)毛利率逐期上升且遠(yuǎn)高于同行可比公司,一個(gè)議價(jià)能力不強(qiáng)的貼牌生產(chǎn)企業(yè)憑什么創(chuàng)造如此之高的毛利率,畸高毛利率甚至引起了監(jiān)管的質(zhì)疑。

3月25日,寧波大葉園林工業(yè)股份有限公司(下稱“大葉工業(yè)”)首發(fā)申請(qǐng)獲證監(jiān)會(huì)通過,將于上交所上市。招股說明書顯示,大葉工業(yè)首次公開發(fā)行的股票不超過3673.34萬股,占發(fā)行后總股本的25%;大葉工業(yè)此次募集的資金為72186.04萬元,將用于智能灌溉產(chǎn)業(yè)園、園藝用品、補(bǔ)充營運(yùn)資金等項(xiàng)目。

據(jù)了解,自成立以來,大葉工業(yè)一直專注于農(nóng)林園藝灌溉及噴灑工具的研發(fā)、生產(chǎn)和銷售,產(chǎn)品主要通過國外家居商超、百貨超市以及各類品牌商銷往全球50多個(gè)國家和地區(qū),在國際市場中獲得廣泛認(rèn)可。

2017-2019年及2020年1-6月(下稱“報(bào)告期”),大葉工業(yè)實(shí)現(xiàn)營業(yè)收入分別為35434.86萬元、35949.81萬元、37196.16萬元、21401.67萬元,實(shí)現(xiàn)凈利潤分別為4933.29萬元、4439.3萬元、8921.12萬元、6280.83萬元;

由上述數(shù)據(jù)可知,2019年,大葉工業(yè)的凈利潤同比上升了100.96%,但2018年其凈利潤同比增速為-10.01%,在2019年?duì)I收同比增速僅為3.47%的前提下,大葉工業(yè)凈利潤不僅由負(fù)轉(zhuǎn)正,還實(shí)現(xiàn)兩位數(shù)的高增長,此種異常實(shí)在令人嘆為觀止。

營收高度依賴海外藏風(fēng)險(xiǎn)

值得注意的是,大葉工業(yè)主要采用ODM、OEM模式,經(jīng)營模式以外銷為主,通過國外DIY超市、百貨超市以及各類品牌經(jīng)銷商銷往全球50多個(gè)國家和地區(qū)。2017-2019年,大葉工業(yè)外銷收入占主營業(yè)務(wù)收入的比例一直在94%以上,且逐年升高,到2019年已經(jīng)達(dá)到95%。從這個(gè)角度看,大葉工業(yè)是純外向型企業(yè),業(yè)績的實(shí)現(xiàn)主要依賴境外收入。

招股說明書顯示,報(bào)告期內(nèi),大葉工業(yè)境外銷售收入分別為3.3億元、3.36億元、3.43億元和1.97億元,在主營業(yè)務(wù)收入中的占比分別為94.3%、94.79%、95%和94.25%;境外銷售貢獻(xiàn)的毛利分別為1.28億元、1.3億元、1.57億元和0.93億元,在主營業(yè)務(wù)毛利中的占比分別為94.4%、94.61%、94.6%和93.33%。上述數(shù)據(jù)充分說明,報(bào)告期內(nèi),大葉工業(yè)每年至少有九成以上的收入來自外銷,其經(jīng)營業(yè)績嚴(yán)重依賴境外市場,境內(nèi)市場開拓有限。

顯而易見,證監(jiān)會(huì)也注意到了這一點(diǎn),發(fā)審委在問詢時(shí)要求大葉工業(yè)結(jié)合外銷客戶開發(fā)、訂單獲取、海關(guān)出口單據(jù)及數(shù)據(jù)、銀行資金、物流憑證及出口退稅、信用保險(xiǎn)覆蓋率等,說明公司外銷收入的真實(shí)性和趨勢(shì)變化的合理性;而且要說明匯率大幅波動(dòng)對(duì)外銷定價(jià)和公司業(yè)績的影響,公司針對(duì)匯率變動(dòng)采取的措施及有效性,相關(guān)匯率風(fēng)險(xiǎn)是否充分揭示;以及結(jié)合境外新冠疫情及主要進(jìn)口國的貿(mào)易政策,說明主要進(jìn)口國對(duì)公司產(chǎn)品的需求變動(dòng)情況,公司外銷業(yè)務(wù)是否存在重大不利變化的風(fēng)險(xiǎn)。

大葉工業(yè)對(duì)此也進(jìn)行了風(fēng)險(xiǎn)提示:若海外市場發(fā)生波動(dòng),或產(chǎn)品進(jìn)口國的政策、經(jīng)濟(jì)、貿(mào)易政策等發(fā)生重大不利變化,或公司在產(chǎn)品開發(fā)、質(zhì)量控制、響應(yīng)速度等方面不能滿足客戶的需求導(dǎo)致主要客戶轉(zhuǎn)向其他廠商采購,公司將面臨營業(yè)收入增長放緩甚至下滑的風(fēng)險(xiǎn)。

如果進(jìn)一步細(xì)分國家來看,大葉工業(yè)每年外銷收入中至少有三成來自美國。招股說明書顯示,報(bào)告期內(nèi),大葉工業(yè)在美國產(chǎn)生的銷售收入分別為11683.38萬元、12781.48萬元、11356.45萬元、7905.03萬元,分別占當(dāng)期總外銷收入的35.41%、38.09%、33.15%、40.17%。

大葉工業(yè)對(duì)此也有清醒的認(rèn)識(shí):若中美貿(mào)易摩擦繼續(xù)升級(jí),且直接涉及公司出口產(chǎn)品,或者其他進(jìn)口國設(shè)置貿(mào)易壁壘,將會(huì)阻礙公司的市場開拓進(jìn)程,給公司營業(yè)收入的增長帶來不利影響。

也就是說,大葉工業(yè)的業(yè)績?cè)鲩L是建立在高度依賴外銷收入尤其是美國市場收入的基礎(chǔ)上,這就好比分散投資可以降低風(fēng)險(xiǎn),而它卻反其道而行之,偏偏要把所有的雞蛋放在一個(gè)籃子里;而且,大葉工業(yè)也不是不知道這樣操作的風(fēng)險(xiǎn)和后果,只是現(xiàn)在它似乎對(duì)經(jīng)營現(xiàn)狀也無力改變。

從過往類似問題公司的情況來看,境外收入一直是財(cái)務(wù)問題頻發(fā)的“重災(zāi)區(qū)”,從證監(jiān)會(huì)在審核時(shí)對(duì)大葉工業(yè)外銷收入的真實(shí)性和趨勢(shì)變化的合理性進(jìn)行明確的質(zhì)疑,公司潛藏的經(jīng)營風(fēng)險(xiǎn)由此可見一斑。

毛利率表現(xiàn)“優(yōu)秀”到?jīng)]朋友

除了外銷收入占比畸高外,證監(jiān)會(huì)還對(duì)大葉工業(yè)主營業(yè)務(wù)毛利率逐期上升且遠(yuǎn)高于同行業(yè)可比公司平均水平提出質(zhì)疑。

發(fā)審委要求大葉工業(yè)說明以下四個(gè)問題:1.主營業(yè)務(wù)毛利率持續(xù)上升且顯著高于可比公司的原因及合理性;公司目前的高毛利率是否具有可持續(xù)性;2.公司較高自產(chǎn)比例生產(chǎn)模式未成為行業(yè)主流的原因及合理性,自制為主的生產(chǎn)模式對(duì)主營業(yè)務(wù)毛利率的影響;3.各業(yè)務(wù)板塊毛利率與同行業(yè)可比公司的差異情況及原因;境外主要銷售地區(qū)及不同客戶類型針對(duì)同類產(chǎn)品的銷售毛利率是否存在顯著差異及其原因;4.機(jī)器換人、精益化生產(chǎn)管理對(duì)公司報(bào)告期主要產(chǎn)品單位耗用工時(shí)及主營業(yè)務(wù)毛利率的影響,直接人工費(fèi)用下降與機(jī)器設(shè)備折舊變動(dòng)是否具有合理的匹配關(guān)系。

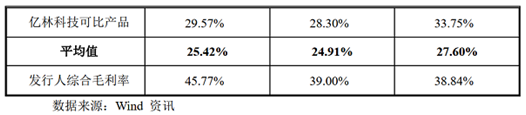

從毛利率數(shù)據(jù)來看,大葉工業(yè)的表現(xiàn)堪稱優(yōu)秀。根據(jù)招股書的披露,2017-2019年,大葉工業(yè)的銷售毛利率分別達(dá)到38.84%、39%、45.77%,呈不斷上升的趨勢(shì),且在提交上市招股書前的2019年出現(xiàn)了較大幅度的攀升。

高毛利率對(duì)任何企業(yè)來說都是好事,是公司市場競爭力和盈利能力突出的具體體現(xiàn)。不過,大葉工業(yè)招股書披露的毛利率確實(shí)非常優(yōu)秀,而且已經(jīng)“優(yōu)秀”到大幅高于同行,正是這種畸高的毛利率表現(xiàn)引起了監(jiān)管的極大關(guān)注和質(zhì)疑。

根據(jù)招股書的披露,從與大葉工業(yè)可比的兩家同行業(yè)公司的數(shù)據(jù)來看,沃施股份2019年的毛利率為21.26%、億林科技為29.57%,而大葉工業(yè)的毛利率則為45.77%,這一數(shù)值比沃施股份的毛利率高出兩倍還多。

眾所周知,大葉工業(yè)的產(chǎn)品主要通過ODM、OEM的模式進(jìn)行生產(chǎn),主要為國際品牌制造商、綜合超市集團(tuán)等進(jìn)行貼牌生產(chǎn),自主品牌較少并且基本未采用相似商標(biāo),這就更凸顯大葉工業(yè)畸高毛利率的異常——一般而言,貼牌生產(chǎn)的企業(yè)議價(jià)能力并不強(qiáng),為了獲取訂單往往還需要打價(jià)格戰(zhàn),在這種情況下,大葉工業(yè)憑什么能夠創(chuàng)造如此之高的毛利率?

對(duì)此,大葉工業(yè)在招股書中將毛利率較高歸因于公司生產(chǎn)材料以自制件為主,外購占比低;根據(jù)大葉工業(yè)的表述,公司主要客戶都是國際知名企業(yè),資信狀況良好,與公司保持了長期的合作關(guān)系,因而銷售回款狀況良好。

但大葉工業(yè)所謂“自制件為主”的模式在行業(yè)中并未成為主流,如果“自制”模式能夠如此明顯的提升毛利率,在沒有證據(jù)表明“自制”貼牌生產(chǎn)模式的門檻較高的前提下,為何其他同行不采用同樣的做法?對(duì)這一問題,即使證監(jiān)會(huì)審核時(shí)進(jìn)行了重點(diǎn)問詢,但大葉工業(yè)始終未給出令人信服的答復(fù)。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2021 www.13010184.cn

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞