2025-06-18 15:44 | 來源:證券之星 | 作者:俠名 | [上市公司] 字號變大| 字號變小

在行業(yè)競爭加劇的背景下,科凈源三大主營業(yè)務(wù)毛利率全線下滑,直接導(dǎo)致2024年整體毛利率“腰斬”至22.61%。此外,科凈源還因信披違規(guī)等問題一年內(nèi)三次被監(jiān)管“點(diǎn)名”,最終...

繼2023年上市首年業(yè)績“變臉”后,科凈源(301372.SZ)2024年繼續(xù)遭遇業(yè)績“滑鐵盧”。公司歸母凈利潤同比盈轉(zhuǎn)虧,降幅達(dá)775.6%。雖然今年一季度歸母凈利潤同比大漲,但主要是資產(chǎn)處置帶來的短期收益。

證券之星注意到,曾撐起營收半壁江山的水處理產(chǎn)品近年表現(xiàn)失色,2023年及2024年?duì)I收大幅下滑,毛利率走出“四連降”。項(xiàng)目運(yùn)營服務(wù)收入雖在2024年躍居第一大收入來源,但也難掩毛利率連降的窘境。在行業(yè)競爭加劇的背景下,科凈源三大主營業(yè)務(wù)毛利率全線下滑,直接導(dǎo)致2024年整體毛利率“腰斬”至22.61%。此外,科凈源還因信披違規(guī)等問題一年內(nèi)三次被監(jiān)管“點(diǎn)名”,最終引發(fā)證監(jiān)會立案調(diào)查。核心業(yè)務(wù)的持續(xù)萎縮與合規(guī)性問題的爆發(fā),讓這家上市不足兩年的環(huán)保企業(yè)深陷經(jīng)營危機(jī)。

減值侵蝕利潤

資料顯示,科凈源成立于2000年9月,并于2023年8月登陸資本市場。作為專業(yè)從事水環(huán)境系統(tǒng)治理的創(chuàng)新型綜合服務(wù)商,科凈源主要圍繞客戶對水環(huán)境治理的需求,為其提供整體解決方案。

2024年,科凈源實(shí)現(xiàn)營收1.91億元,同比下滑36.61%;對應(yīng)歸母凈利潤虧損1.31億元,同比下滑775.6%;同期扣非后凈利潤虧損1.36億元,同比下降2225.96%。

證券之星了解到,水環(huán)境治理行業(yè)面臨投資放緩、競爭愈發(fā)激烈的嚴(yán)峻局面。行業(yè)訂單釋放速度降低,市場競爭加劇,進(jìn)而導(dǎo)致科凈源經(jīng)營業(yè)績下滑。

科凈源在年報中提及,根據(jù)公司部分項(xiàng)目合同約定,合同價款支付到一定比例后剩余款項(xiàng)需要審計(jì)結(jié)算后予以支付。受水環(huán)境治理行業(yè)投資節(jié)奏放緩影響,審計(jì)結(jié)算及付款時間跨度延長,導(dǎo)致應(yīng)收賬款回款周期拉長,項(xiàng)目賬齡期限增長。

2024年,科凈源應(yīng)收賬款賬面余額高達(dá)7.06億元,其中2年以上賬齡的余額為3.92億元。高企的應(yīng)收賬款不僅占用企業(yè)營運(yùn)資金,還形成了壞賬成本。科凈源2024年計(jì)提信用/資產(chǎn)減值損失合計(jì)1.09億元,占2024年經(jīng)審計(jì)凈利潤的86.92%,較2023年增加了6024.73萬元。其中,計(jì)提應(yīng)收賬款壞賬損失9424.42萬元。

今年一季度,科凈源實(shí)現(xiàn)營收6501.61萬元,同比增長111.33%,營收增長主要是公司前期獲得訂單在本期按計(jì)劃實(shí)施并驗(yàn)收通過。歸母凈利潤較去年同期扭虧,同比增長156.92%至1123.83萬元。

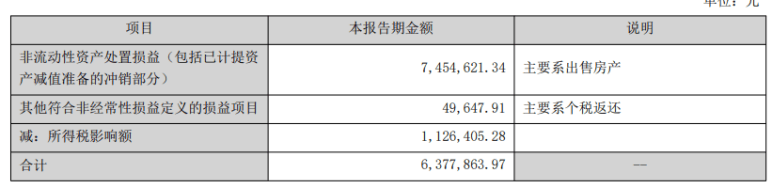

然而,業(yè)績的增長很大程度上依賴資產(chǎn)處置收益。今年1月,科凈源通過出售旗下兩處房產(chǎn)獲得1190.38萬元。公司此前表示,前述兩次交易完成后,預(yù)計(jì)對公司當(dāng)期凈利潤的影響分別約232.81萬元、408.9萬元。一季報非經(jīng)常性損益項(xiàng)目中,科凈源非流動性資產(chǎn)處置損益為745.46萬元,主要系出售房產(chǎn)。

產(chǎn)品毛利率全線下滑

證券之星注意到,這并非科凈源首次遭遇業(yè)績“滑鐵盧”,此前營收、凈利已連續(xù)“開倒車”。

2021年至2023年,科凈源分別實(shí)現(xiàn)營收4.8億元、4.39億元、3.02億元;對應(yīng)歸母凈利潤0.92億元、0.86億元、0.19億元。

2023年上市首年,科凈源便業(yè)績大“變臉”,營收、歸母凈利潤同比分別下滑31.3%、77.53%,同期扣非后凈利潤更是驟降92.33%至638.09萬元。

科凈源主要產(chǎn)品及服務(wù)包括水處理產(chǎn)品、水環(huán)境綜合治理方案及項(xiàng)目運(yùn)營服務(wù),其中水處理產(chǎn)品是公司核心技術(shù)的載體。上市前,水處理產(chǎn)品收入占比最高,毛利率亦高于另外兩大業(yè)務(wù),對科凈源主營業(yè)務(wù)毛利率影響最大。

證券之星注意到,上市前后,科凈源的業(yè)務(wù)結(jié)構(gòu)已然顛覆。2020年以來,水處理產(chǎn)品的營收占比一路縮水。2020-2022年,其營收占總收入的比重分別為56.14%、55.11%、53.31%,但2023年收入占比下滑至45.78%,2024年又驟降至33.24%。

與此同時,項(xiàng)目運(yùn)營服務(wù)在2024年成為最大收入來源。該業(yè)務(wù)自2020年以來的收入占比分別為24.29%、26.62%、25.95%、25.41%、46.09%。

細(xì)分到產(chǎn)品收入,2024年,水處理產(chǎn)品、水環(huán)境綜合治理方案業(yè)務(wù)收入下滑明顯,分別實(shí)現(xiàn)營收6358.07萬元、3747.11萬元,同比下降53.98%、56.66%;項(xiàng)目運(yùn)營服務(wù)收入則同比增長14.98%至8816.71萬元。

隨著環(huán)保市場的成熟度逐步提升,增量市場空間變窄,存量競爭更為激烈,行業(yè)增長速度有所放緩。加之政策支持和資金投入力度的加大,大量潛在競爭者也紛紛進(jìn)入本行業(yè),市場競爭不斷加劇,導(dǎo)致企業(yè)盈利承壓。

利潤端上,水處理產(chǎn)品、水環(huán)境綜合治理方案、項(xiàng)目運(yùn)營服務(wù)2024年毛利率全面下滑,分別為22.03%、3.65%、31.09%,降幅分別為17.92、58.05、8.2個百分點(diǎn)。這也導(dǎo)致2024年主營業(yè)務(wù)毛利率驟降至22.61%,同比下滑了23.41個百分點(diǎn)。

值得一提的是,由于市場競爭加劇導(dǎo)致價格戰(zhàn),算上2024年,水處理產(chǎn)品不僅營收連續(xù)三年縮水,毛利率也已連降四年,2020-2023年的毛利率分別為61.7%、55.33%、50.26%、40.76%。

而項(xiàng)目運(yùn)營服務(wù)收入占比提升,但毛利率表現(xiàn)不及往年。該業(yè)務(wù)2020-2022年的毛利率從40.85%上升至49.36%,主要系隨著公司項(xiàng)目運(yùn)營服務(wù)的規(guī)模擴(kuò)大,規(guī)模效應(yīng)逐漸顯現(xiàn)。但2023年以來,毛利率卻呈下滑走勢,僅2023年跌幅就達(dá)10.07個百分點(diǎn)。

屢遭監(jiān)管“點(diǎn)名”

上市一年多以來,科凈源已多次被監(jiān)管“點(diǎn)名”。因子公司違規(guī)擔(dān)保未披露,科凈源4月披露了被證監(jiān)會立案調(diào)查的消息。

2023年12月5日,科凈源全資子公司北京科凈源設(shè)備安裝工程有限公司(下稱“科凈源工程”)用6000萬元銀行定期存單為第三方煙臺合康物資有限公司(以下簡稱“煙臺合康”)的債務(wù)提供質(zhì)押擔(dān)保。2024年1月15日,科凈源工程解除了對煙臺合康的擔(dān)保事項(xiàng),同日再以前述銀行定期存單為第三方山東博淼實(shí)業(yè)有限公司的債務(wù)提供質(zhì)押擔(dān)保。

2024年1月18日,科凈源工程又以3000萬元銀行定期存單為第三方煙臺宗西新型材料有限公司的債務(wù)提供質(zhì)押擔(dān)保。2024年3月26日、27日,科凈源工程解除了前述9000萬元銀行定期存單質(zhì)押擔(dān)保。科凈源工程前述定期存單質(zhì)押擔(dān)保事項(xiàng)未履行審議程序和披露義務(wù),構(gòu)成違規(guī)對外提供擔(dān)保。

證券之星注意到,科凈源此前已因信披問題一年內(nèi)三次被監(jiān)管“點(diǎn)名”。2024年8月,公司2023年歸母凈利潤同比下降超過50%,但未按規(guī)定及時披露業(yè)績預(yù)告,被深交所出具監(jiān)管函;2024年9月,公司因上述擔(dān)保問題被深交所出具監(jiān)管函;2024年12月,中國證監(jiān)會北京監(jiān)管局發(fā)出行政監(jiān)管措施的決定書,除違規(guī)擔(dān)保、未及時披露業(yè)績預(yù)告外,科凈源更正2023年三季度財報時,對信用減值損失的更正有誤,且2023年年報存在部分項(xiàng)目收入確認(rèn)采用時點(diǎn)法或時段法適用不當(dāng)、收入確認(rèn)依據(jù)不充分的情形。

從交易所通報到證監(jiān)會立案,科凈源面臨的監(jiān)管壓力陡增,立案調(diào)查意味著公司或?qū)⒚媾R更為嚴(yán)重的處罰,而屢次違規(guī)不僅暴露了公司內(nèi)控的缺陷,也讓市場對其治理能力產(chǎn)生嚴(yán)重質(zhì)疑。

時任董事長葛敬、總經(jīng)理李崇新、財務(wù)總監(jiān)趙雷及董秘張寧也相繼因上述問題被處罰。在被北京證監(jiān)局出具責(zé)令改正的行政監(jiān)管措施后不久,李崇新便提出辭職。根據(jù)2月14日披露的公告,其辭職理由是為了更好地集中精力管理及開拓市場業(yè)務(wù),促進(jìn)公司高質(zhì)量發(fā)展。

李崇新總經(jīng)理一職的原定任期為2023年5月18日至2026年5月18日。雖卸任總經(jīng)理職務(wù),但李崇新又被聘任為公司副總經(jīng)理,總經(jīng)理一職由葛敬接任。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2025www.13010184.cn

![]()

![]()

版") 手機(jī)版

手機(jī)版

相關(guān)新聞