2025-05-20 09:33 | 來源:電鰻快報 | 作者:電鰻號 | [財經] 字號變大| 字號變小

深入分析,信用減值超80億元背后,可能隱藏著多重因素。從宏觀經濟層面來看,經濟增速的放緩、產業結構的調整以及市場競爭的加劇,都可能對銀行的客戶群體產生負面影響,進...

《電鰻財經》電鰻號/文

在金融領域的風云變幻中,哈爾濱銀行近期的財務狀況引發了市場的廣泛關注。一方面,其呈現出盈利增長的態勢,仿佛在波瀾壯闊的金融海洋中揚起了一面奮進的旗幟;然而,另一方面,高達超80億元的信用減值也引發市場關注。

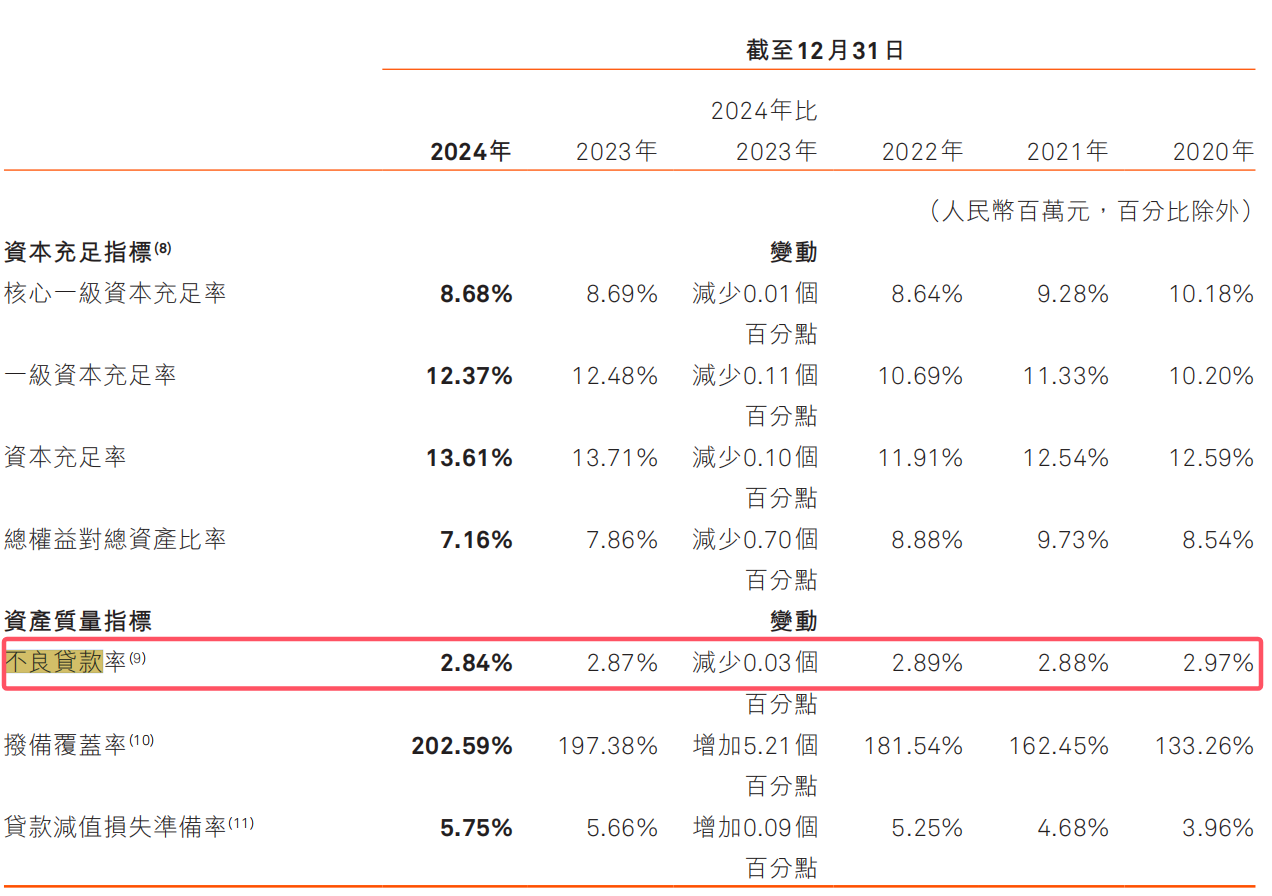

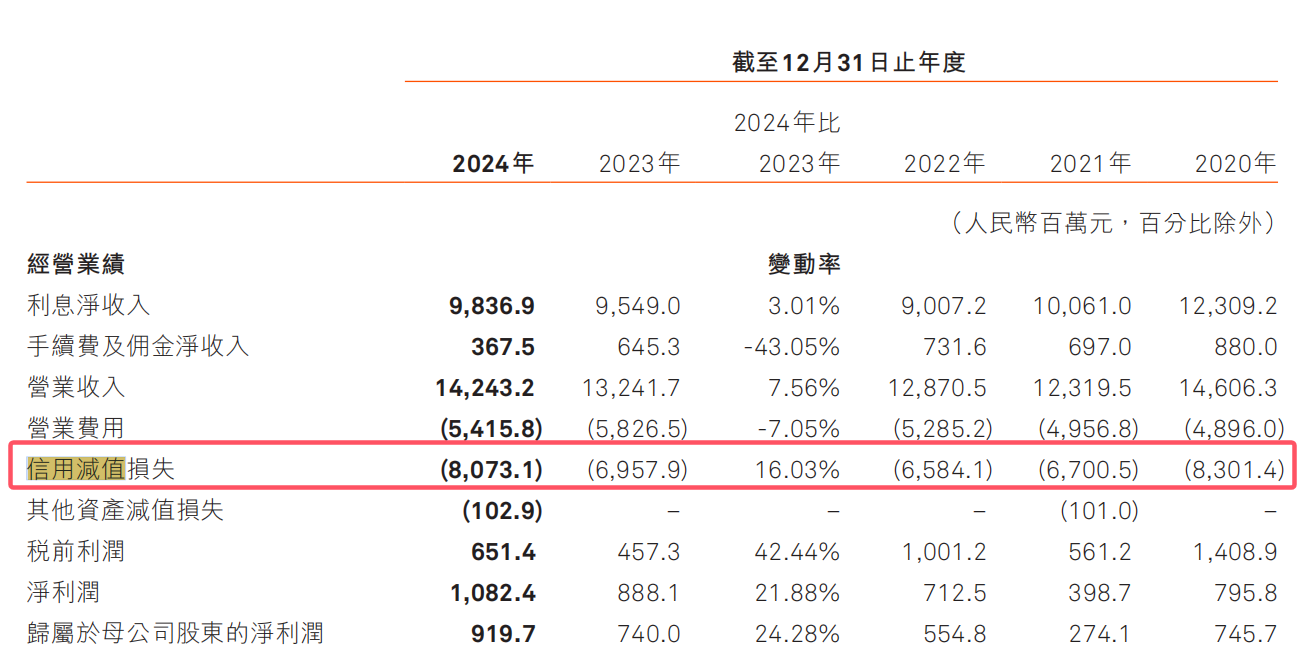

2024年年報顯示,哈爾濱銀行全年實現營業收入142.43億元,同比增長7.56%;實現凈利潤10.82億元,同比飆升21.88%。但截至2024年末,該行不良貸款率雖較上年末下降0.03個百分點,卻仍高達2.84%。

此外,相關媒體報道稱,2024年,哈爾濱銀行的信用減值損失高達80.73億元,較2023年的69.58億元增長了16%。2020年至2024年,該行的信用減值損失分別為83.01億元、67億元、65.84億元、69.58億元、80.73億元,均處于較高水平。

從盈利增長的角度來看,哈爾濱銀行無疑展現出了一定的經營實力和市場適應能力。在激烈的金融市場競爭中,能夠實現盈利的增長,說明該行在業務拓展、成本控制、風險管理等多個方面都取得了一定的成效。或許,其在傳統存貸款業務上深耕細作,通過優化客戶結構、提高服務質量,吸引了更多優質客戶,從而帶動了利息收入的穩步增長。同時,在中間業務領域,也可能積極創新,推出了一系列符合市場需求的金融產品,增加了非利息收入的來源,為盈利增長貢獻了力量。

深入分析,信用減值超80億元背后,可能隱藏著多重因素。從宏觀經濟層面來看,經濟增速的放緩、產業結構的調整以及市場競爭的加劇,都可能對銀行的客戶群體產生負面影響,進而影響銀行的資產質量。例如,一些傳統行業在經濟轉型過程中面臨困境,企業盈利能力下降,還款壓力增大,這使得銀行相關貸款的信用風險不斷累積。

業內人士指出,現階段各大銀行在追求發展的道路上,要始終保持對風險的敬畏之心,加強風險管理,優化資產質量,確保可持續發展。只有這樣,才能在金融市場的浪潮中穩健前行,實現經濟效益和社會效益的雙贏。

《電鰻財經》將繼續關注后續發展。

《電鰻快報》

手機版

手機版

相關新聞