2025-03-11 08:21 | 來(lái)源:新浪證券 | 作者:俠名 | [上市公司] 字號(hào)變大| 字號(hào)變小

海天股份主業(yè)是供水和污水處理,自2021年上交所掛牌至今,營(yíng)收逐年增長(zhǎng),歸母凈利潤(rùn)除2022年小幅下滑外,也都保持較快增速。...

海天股份(8.320,0.03,0.36%)發(fā)布重大資產(chǎn)購(gòu)買(mǎi)報(bào)告書(shū)(草案),擬通過(guò)全資子公司海天光伏以5.02億元現(xiàn)金,收購(gòu)賀利氏光伏銀漿事業(yè)部(以下稱(chēng)“標(biāo)的公司”)相關(guān)資產(chǎn),包括賀利氏光伏100%股權(quán)及賀利氏中國(guó)對(duì)賀利氏光伏的債權(quán)、賀利氏光伏科技(上海)有限公司100%股權(quán),以及HMSL持有的HPSL100%股權(quán)。

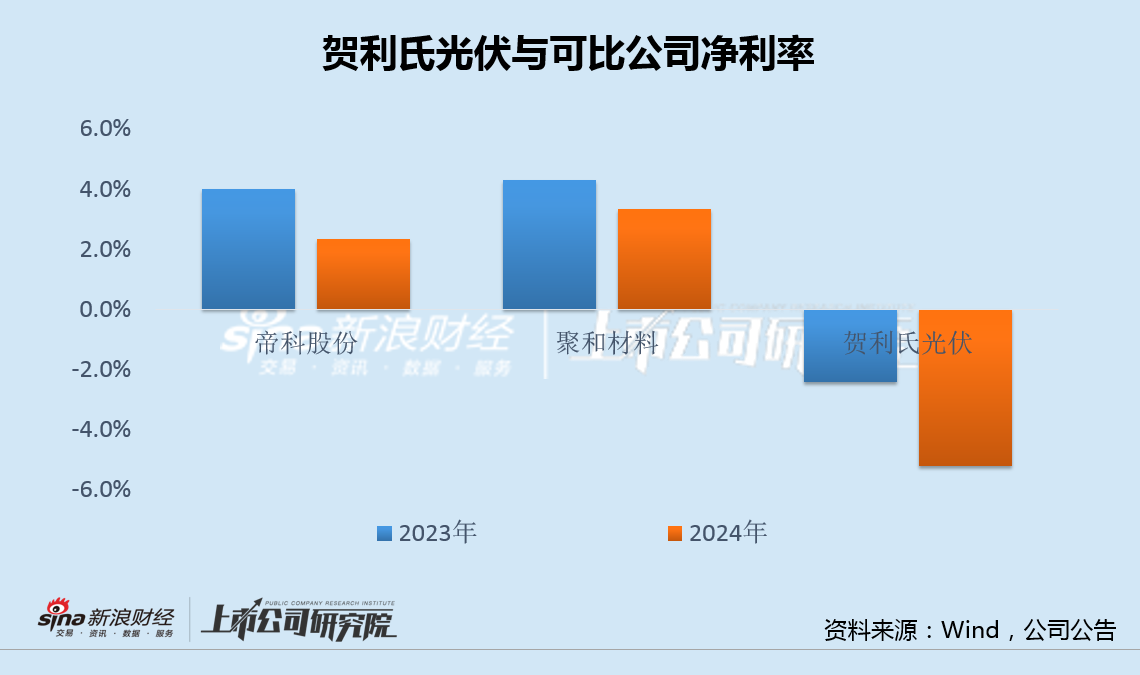

標(biāo)的公司曾是光伏銀漿領(lǐng)域龍頭企業(yè)之一,不過(guò)近兩年業(yè)務(wù)發(fā)展嚴(yán)重掉隊(duì),盈利能力大幅落后于帝科股份(50.500,2.34,4.86%)、聚和材料(44.900,-0.40,-0.88%)等國(guó)內(nèi)上市公司,2024年不僅陷入虧損而且已經(jīng)資不抵債。

更重要的是,由于成本占比較高,標(biāo)的公司包括隆基綠能(17.220,-0.13,-0.75%)等在內(nèi)的大客戶(hù)都在通過(guò)技術(shù)革新,試圖減少銀漿的使用量,此時(shí)斥資5億大手筆進(jìn)行跨界收購(gòu)風(fēng)險(xiǎn)不言而喻。

而作為收購(gòu)方,海天股份近幾年來(lái)收入和利潤(rùn)看似持續(xù)增長(zhǎng),但回款卻越來(lái)越難。2024年,海天股份曾試圖收購(gòu)安發(fā)國(guó)際進(jìn)行同業(yè)擴(kuò)張,此后因糾紛涉訴最終未能如愿。

此次,海天股份又跨界與水務(wù)主業(yè)完全無(wú)關(guān)的光伏銀漿業(yè)務(wù),急于打造第二增長(zhǎng)曲線(xiàn),發(fā)展前景可能適得其反。

標(biāo)的資不抵債盈利能力顯著不及同行 大客戶(hù)隆基減量采購(gòu)風(fēng)險(xiǎn)高懸

此次收購(gòu)標(biāo)的賀利氏光伏銀漿事業(yè)部曾是光伏銀漿領(lǐng)域龍頭企業(yè)之一。不過(guò),近兩年,由于銀價(jià)高企疊加下游光伏企業(yè)競(jìng)爭(zhēng)加劇,標(biāo)的公司發(fā)展嚴(yán)重掉隊(duì)。

2023年和2024年,標(biāo)的公司營(yíng)收分別為22.53億元和17.54億元,凈利潤(rùn)分別為-5435.37萬(wàn)元和-9129.87萬(wàn)元,陷入持續(xù)虧損。

而同期,帝科股份、聚和材料等國(guó)內(nèi)上市公司仍處于盈利狀態(tài),盈利能力顯著強(qiáng)于標(biāo)的公司。

除虧損外,資產(chǎn)評(píng)估報(bào)告顯示,根據(jù)模擬合并口徑預(yù)測(cè),截至2024年12月31日,賀利氏光伏銀漿事業(yè)部?jī)糍Y產(chǎn)從2023年2060.83萬(wàn)元降至-3645.52萬(wàn)元,標(biāo)的公司實(shí)際上已經(jīng)資不抵債。

海天股份表示,標(biāo)的公司為傳統(tǒng)光伏銀漿全球領(lǐng)先廠(chǎng)商,隨著下游核心客戶(hù)BC電池產(chǎn)能逐步投產(chǎn),標(biāo)的公司若能發(fā)揮在上述領(lǐng)域的先發(fā)優(yōu)勢(shì),或?qū)⒂瓉?lái)新的業(yè)績(jī)?cè)鲩L(zhǎng)點(diǎn),經(jīng)營(yíng)情況將有所好轉(zhuǎn)。

然而,公告顯示,賀利氏光伏銀漿事業(yè)部的前五大客戶(hù)的集中度超過(guò)了80%,其中2024年對(duì)隆基綠能的銷(xiāo)售收入占比超過(guò)50%,且銷(xiāo)量有所下滑。

值得注意的是,在光伏電池中,銀漿的成本僅次于硅片位列第二。隨著光伏產(chǎn)業(yè)的內(nèi)卷加劇,疊加技術(shù)路線(xiàn)的不斷進(jìn)步,降低銀耗以及尋找替代品一直是行業(yè)重點(diǎn)降本手段之一,隆基綠能在這一方向上更是不遺余力。

據(jù)了解,隆基綠能自主研發(fā)的BC(背接觸)技術(shù),背面運(yùn)用鋁漿替代傳統(tǒng)的銀漿,達(dá)成了“去銀化”,有效降低了銀的使用量。

與此同時(shí),隆基積極探索0BB(無(wú)主柵)技術(shù)和疊柵技術(shù),取消了主柵印刷,使銀耗降低了10%以上,并通過(guò)導(dǎo)電種子層和導(dǎo)電絲的設(shè)計(jì),大幅減少了銀的使用。

此外,隆基還在研發(fā)銅漿料替代銀漿的方案,特別是在BC技術(shù)中應(yīng)用銅漿料,幾乎不會(huì)對(duì)電池效率產(chǎn)生影響,未來(lái)有望進(jìn)一步降低成本。

光伏產(chǎn)業(yè)銀漿使用量不斷縮減之際,海天股份斥資5億大手筆跨界收購(gòu),潛藏的風(fēng)險(xiǎn)不言而喻。

應(yīng)收賬款持續(xù)惡化 同業(yè)擴(kuò)張未果急于跨界

作為交易收購(gòu)方,海天股份看似平穩(wěn)的業(yè)績(jī)背后,不確定性也在慢慢積累。

海天股份主業(yè)是供水和污水處理,自2021年上交所掛牌至今,營(yíng)收逐年增長(zhǎng),歸母凈利潤(rùn)除2022年小幅下滑外,也都保持較快增速。

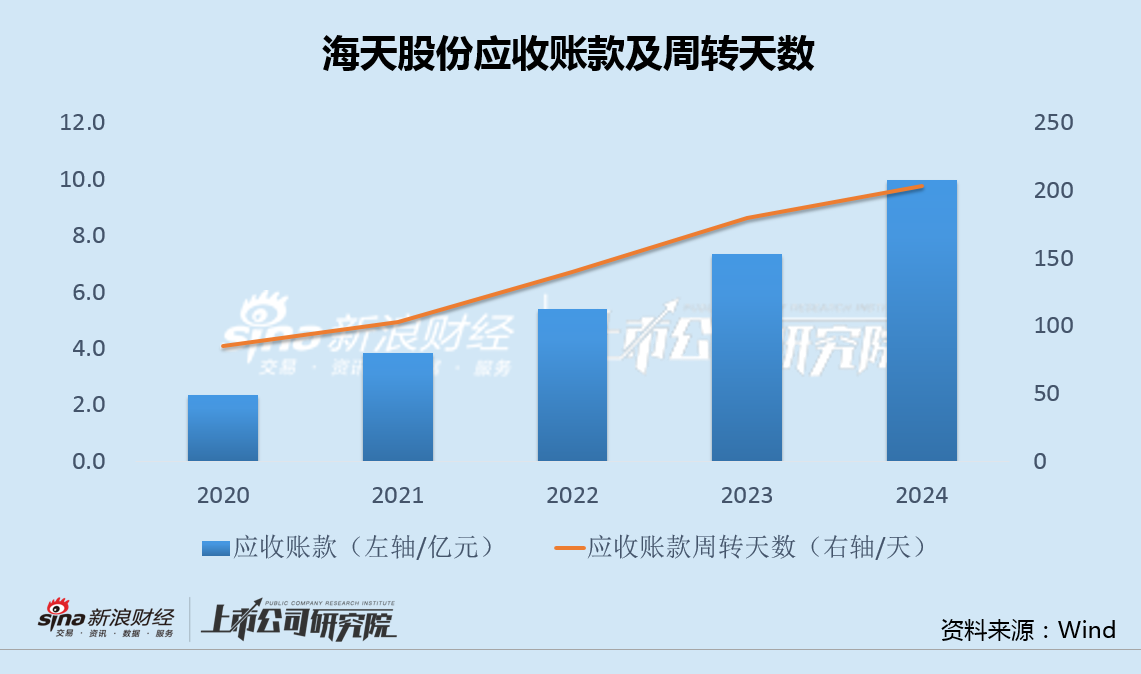

與此同時(shí),公司應(yīng)收賬款則從上市前的2.4億增長(zhǎng)至2024年末的10.0億,應(yīng)收賬款周轉(zhuǎn)天數(shù)更是從85天大幅增長(zhǎng)至203天,回款狀況不斷惡化,盈利大多停留在了“紙面”。

為保證未來(lái)業(yè)績(jī)?cè)鲩L(zhǎng)的可持續(xù)性,海天股份也曾做過(guò)準(zhǔn)備。

2024年3月,海天股份董事會(huì)審議通過(guò)了收購(gòu)安發(fā)國(guó)際100%股權(quán)的議案,交易價(jià)格為2.7億元人民幣,并與相關(guān)方簽署了《股權(quán)購(gòu)買(mǎi)協(xié)議》,同時(shí)支付了5400萬(wàn)元定金。

公告顯示,安發(fā)國(guó)際的主要資產(chǎn)是持有宜春水務(wù)集團(tuán)有限公司51%的股權(quán),宜春水務(wù)擁有宜春市中心城區(qū)的供水以及污水處理特許經(jīng)營(yíng)權(quán)。海天股份計(jì)劃通過(guò)收購(gòu)安發(fā)國(guó)際100%股權(quán),間接控股宜春水務(wù),以此拓展在宜春地區(qū)的供排水業(yè)務(wù),提升公司的資產(chǎn)規(guī)模和盈利水平。

然而,上述交易事項(xiàng)很快遇阻。2024年5月,宜春市市政發(fā)展有限公司(以下稱(chēng)“宜春發(fā)展”,宜春水務(wù)的國(guó)有股東)向宜春市袁州區(qū)人民法院申請(qǐng)?jiān)V前財(cái)產(chǎn)保全;同年6月,宜春發(fā)展向宜春市中級(jí)人民法院提起訴訟,以“未書(shū)面通知且未經(jīng)己方同意,損害其優(yōu)先購(gòu)買(mǎi)權(quán)”為由,要求法院撤銷(xiāo)《股權(quán)購(gòu)買(mǎi)協(xié)議》。

一個(gè)月后,海天股份無(wú)奈公告終止收購(gòu),上述交易以失敗告終。

同業(yè)擴(kuò)張失敗后,海天股份此次又選擇跨界涉足與水務(wù)主業(yè)完全無(wú)關(guān)的光伏銀漿業(yè)務(wù),以打造第二增長(zhǎng)曲線(xiàn)。然而,為緩解增長(zhǎng)焦慮而急于跨界擴(kuò)張,結(jié)果往往可能適得其反。

熱門(mén)

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2024 www.13010184.cn

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞