2025-03-06 14:09 | 來源:和訊網(wǎng) | 作者:俠名 | [IPO] 字號變大| 字號變小

公開資料顯示,奧克斯成立于1994年,是一家集高質(zhì)量家用和中央空調(diào)設(shè)計、研發(fā)、生產(chǎn)、銷售及服務(wù)于一體的專業(yè)化空調(diào)提供商。作為一家老牌空調(diào)企業(yè),奧克斯形成了豐富的產(chǎn)品...

近日,被市場稱為“價格殺手”的奧克斯電氣有限公司(以下簡稱“奧克斯”)向香港聯(lián)交所遞交上市申請。

證券之星了解到,這并非奧克斯首次接觸資本市場,早在2016年初,奧克斯的中央空調(diào)部門選擇了在A股新三板上市(奧克斯電835523.OC),但僅一年后便匆匆摘牌退市。2016年12月,奧克斯又計劃申請于上海證券交易所上市。2018年10月,開始進行上市輔導。2023年6月,該上市輔導已完成,但奧克斯還是放棄了繼續(xù)推進A股上市事項。

如今再度重啟上市計劃,可以看出奧克斯對外部資金的迫切性。當前,奧克斯正面臨來自同樣擅長打低價策略的小米的威脅,雖然公司業(yè)績整體增長,但國內(nèi)業(yè)務(wù)拓展變得更加困難。壓力之下,公司遂將目光瞄向國外,然而,這需要大量的資金鋪墊。除此之外,財務(wù)數(shù)據(jù)也顯示,去年前三季度,奧克斯的資產(chǎn)負債率仍高達84.6%,遠超于同行同期水平,公司的應(yīng)收款項及應(yīng)收票據(jù)也在大幅增長,對現(xiàn)金流或?qū)⒃斐梢欢ǖ膲毫Α?/p>

詭異的是,經(jīng)營需大量資金的奧克斯卻在上市之前突擊大筆分紅,一筆分掉三個報告期內(nèi)近60%的凈利潤。

業(yè)績增長卻陷“低毛利”魔咒

公開資料顯示,奧克斯成立于1994年,是一家集高質(zhì)量家用和中央空調(diào)設(shè)計、研發(fā)、生產(chǎn)、銷售及服務(wù)于一體的專業(yè)化空調(diào)提供商。作為一家老牌空調(diào)企業(yè),奧克斯形成了豐富的產(chǎn)品矩陣,覆蓋家庭住宅、辦公樓宇、商場、酒店、醫(yī)院、工業(yè)產(chǎn)業(yè)園等眾多應(yīng)用場景。根據(jù)弗若斯特沙利文的資料,截至2023年,按銷量計算,奧克斯是全球第五大空調(diào)提供商。

2022年、2023年及2024年1-9月(以下稱報告期內(nèi)),奧克斯的收入分別為195.29億元、248.32億元和242.78億元;凈利潤分別為14.42億元、24.87億元和27.16億元。其業(yè)績在報告期內(nèi)整體上呈現(xiàn)正向增長。

證券之星了解到,奧克斯之所以能夠“殺出重圍”的秘訣或在于“低價”策略。公開資料顯示,在2000—2004年期間,國內(nèi)空調(diào)市場爆發(fā)第一波“價格戰(zhàn)”,在此過程中,奧克斯陸續(xù)打出“免檢是爹,平價是娘”旗幟,并通過打出包括公布空調(diào)成本白皮書在內(nèi)的“營銷牌”,成為彼時最受行業(yè)關(guān)注的空調(diào)品牌之一。

但受低價策略的影響,以性價比著稱的奧克斯毛利率水平難言優(yōu)異。財務(wù)數(shù)據(jù)顯示,2022—2023年和2024年前三季度,奧克斯毛利率分別為21.3%、21.8%、21.5%。

從橫向?qū)Ρ葋砜矗瑠W克斯的毛利率水平不及競爭對手。相關(guān)數(shù)據(jù)顯示,2024年前三季度,美的、格力、海爾的毛利率分別為26.76%、30.21%、30.85%。

此外,奧克斯目前的產(chǎn)品結(jié)構(gòu)比較單一,目前,奧克斯的主要產(chǎn)品包括家用空調(diào)和中央空調(diào)。其中,家用空調(diào)營收占比近九成。報告期內(nèi),奧克斯來自家用空調(diào)的收入分別為172.84億元、216.83億元、214.42億元,占比分別為88.5%、87.3%、88.3%;來自中央空調(diào)的收入分別為18.85億元、27.50億元、24.30億元,占比分別為9.7%、11.1%、10.0%。

對手沖擊下,國內(nèi)市占率縮減

值得一提的是,目前中國城鎮(zhèn)空調(diào)普及率已經(jīng)達到了70%以上,南方甚至達到了90%。在市場趨于飽和后,幾大品牌在國內(nèi)的斗爭更加激烈。

數(shù)據(jù)顯示,美的、格力、海爾等三家企業(yè)目前仍牢牢占據(jù)空調(diào)市場70%以上份額。海信、TCL、小米、奧克斯等企業(yè)也在搶奪市場。與此同時,同樣以“超低價+互聯(lián)網(wǎng)營銷”策略的小米空調(diào)公開表明自身位居行業(yè)第四。

根據(jù)奧維云網(wǎng)數(shù)據(jù)顯示,即使是奧克斯擅長的線上渠道,2023年,美的、格力各以超20%的市場份額,位居行業(yè)前二。海爾、華凌、小米、奧克斯、TCL等品牌輪動進入市場前五,其中奧克斯以5%-6%的市場份額,在第五至第七徘徊。而在2018年,奧克斯線上零售量份額登頂空調(diào)企業(yè)榜首,達28.5%。可以看出,這幾年里,奧克斯的市場份額似乎下滑了不少。

國內(nèi)業(yè)務(wù)不好做之后,奧克斯也把希望寄托于海外市場。報告期各期,奧克斯海外業(yè)務(wù)收入分別為83.86億元、104.12億元和111.36億元,分別占同期總收入的42.9%、41.9%和45.9%,占比逐漸提高。

不過,奧克斯的海外業(yè)務(wù)主要依賴于ODM代工業(yè)務(wù),自主品牌占比相對較低。這在一定程度上限制了奧克斯在海外市場的品牌影響力和市場份額的提升。

此次赴港IPO,奧克斯擬將募集資金用于全球研發(fā),升級智能制造體系及供應(yīng)鏈管理,加強銷售和經(jīng)銷渠道等。可以看出,奧克斯未來的重心或許將放在海外市場上。

上市前突擊大筆分紅

目前,奧克斯尚未公布具體的募資金額。但從公司的財務(wù)狀況看,公司的資金狀況略顯緊張。

截至報告期各期末,奧克斯分別錄得貿(mào)易應(yīng)收款項及應(yīng)收票據(jù)14.28億元、19.45億元和34.38億元,同期貿(mào)易應(yīng)收款項及應(yīng)收票據(jù)周轉(zhuǎn)天數(shù)分別為25.2天、24.8天和29.9天。從數(shù)據(jù)來看,其貿(mào)易應(yīng)收款項及應(yīng)收票據(jù)的規(guī)模顯著攀升,且應(yīng)收賬款在2024年前三季度明顯大幅拉升,這可能對公司的現(xiàn)金流和經(jīng)營穩(wěn)定性造成壓力。

另外,截至2024年9月30日,奧克斯流動負債凈額較2023年末增加約3.73億元至24.02億元。公司在招股書中解釋稱,“流動負債增加主要是由于增加原材料采購、計息銀行借款增加、貿(mào)易應(yīng)收款項及應(yīng)收票據(jù)增加等因素。”

據(jù)招股書還顯示,報告期內(nèi),奧克斯電氣的資產(chǎn)負債率分別高達88.3%、78.8%、84.6%。而2024年前三季度,美的、格力、海爾的資產(chǎn)負債率分別為61.16%、65.05%、56.21%。公司的債務(wù)壓力遠高于同行。

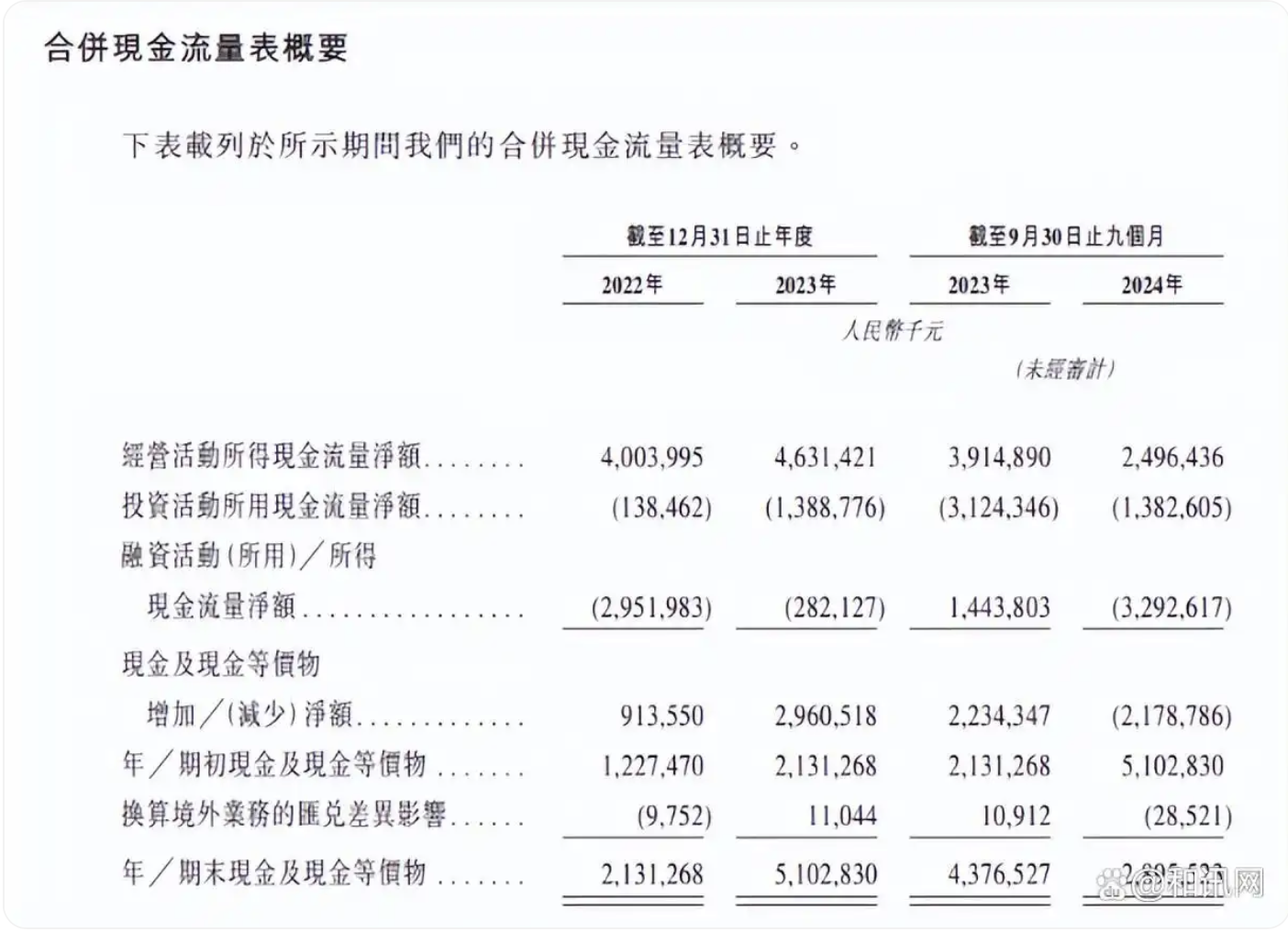

較高的負債水平意味著公司面臨著巨大的償債壓力,一旦市場環(huán)境惡化或經(jīng)營出現(xiàn)波動,資金鏈斷裂的風險極高,報告期內(nèi),公司的融資活動所得現(xiàn)金流凈額分別為29.51億元、2.8億元,32.92億元,對資金的需求提升明顯。

從上述的種種數(shù)據(jù)都可以看出,奧克斯正在經(jīng)歷海外市場擴張階段,對資金的需求度都在提高。但與之相反的是,在業(yè)績記錄期,奧克斯向股東派發(fā)股息約為人民幣37.903億元。而2022年、2023年及2024年前三季度奧克斯期內(nèi)利潤合計66.45億元,派息金額大約占到近兩年九個月凈利潤的57.04%。

而此前的2022年—2023年,奧克斯并未進行現(xiàn)金分紅,卻在遞交招股書前大手筆分紅。

值得注意的是,隨著新“國九條”的實施,去年4月滬深交易所就已經(jīng)對“上市前突擊分紅”劃定了紅線,嚴格限制該類行為:“于報告期三年累計分紅金額占同期凈利潤比例超過80%的;或者報告期三年累計分紅金額占同期凈利潤比例超過50%且累計分紅金額超過3億元,同時募集資金中補流和還貸合計比例高于20%的,將不允許其發(fā)行上市。”只不過,目前港交所暫無相關(guān)規(guī)定。

證券之星還發(fā)現(xiàn),作為一家家族企業(yè),上市前,奧克斯實控人鄭堅江通過Ze Hui、China Prosper及奧克斯控股控制公司約96.36%的投票權(quán),其家族成員鄭江與何錫萬同樣持有奧克斯部分股份,這意味著奧克斯分紅中的絕大部分進入了鄭堅江及其家族成員的口袋。

在大幅分紅后,奧克斯賬面現(xiàn)金直線減少。2023年末,公司現(xiàn)金及現(xiàn)金等價物為51億元,2024年三季度末驟降至約29億元。一邊向資本市場尋求輸血,一邊將經(jīng)營利潤大幅分紅裝進自家腰包,奧克斯的資金需求著實成謎。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.13010184.cn

![]()

![]()

手機版

手機版

相關(guān)新聞