2025-03-06 10:20 | 來源:新浪證券 | 作者:俠名 | [科創板] 字號變大| 字號變小

據公司解釋,致主營業務毛利率波動的主要原因包括行業競爭狀況、下游行業發展狀況、需求變化、客戶結構、原材料價格波動等,而其中原材料價格變動或是近期毛利率波動的主要...

2024年12月31日,株洲科能更新科創板IPO申報稿。

據說明書披露,株洲科能長期致力于Ⅲ-Ⅴ族化學元素材料提純技術開發及產業化,主要從事4N以上鎵、銦、鉍、碲等稀散金屬元素及其氧化物的研發、生產和銷售。產品主要包括電子級稀散金屬產品和工業級稀散金屬產品兩大類,兩大產品占2023年的營收比例分別為68.09%、27.05%,在半導體、新能源、醫藥、化工領域均有應用。

株洲科能在國內市場可謂“地位顯赫”。2023年,公司高純銦產品國內市場占有率為47%,生產規模、產銷量、產值位居全國第一位;公司高純鎵產品于國內市場占有率為21%,市場占有率國內第一,具有較高的市場認可度。

然而,公司招股說明書也顯示出諸多問題,比如公司外銷占比較高已致業績受損、全行業產能過剩下募投新產能或有消納不確定性、研發投入未及科創板門檻等。

高外銷占比影響業績 毛利率波動幅度劇烈

早些年,株洲科能的業績一路高歌猛進。2020年,公司的歸母凈利潤僅有908.76萬元,而2022年該數值便已飆升至5089.57萬元,兩年時間翻了5.6倍,復合增速超過130%。

然而,公司外銷占比較高,為公司業績帶來隱疾。2020-2022年,公司來自國外的收入占比分別為40.82%、30.63%、45.36%。在此情形下,匯率風險、國際貿易摩擦、出口管制等政策因素無疑成為高懸公司頭頂的達摩克利斯之劍。

2023年,公司境外銷售收入迎來驟降,從上年的3.08億元陡然下降至1.22億元,降幅超六成。

受此影響,公司2023年雖然境內銷售增長抵消了部分影響,但營收還是迎來下降。當年公司實現營收6.09億元,同比下降10.28%。

公司也坦承,作為化合物半導體的上游企業,雖然上述貿易政策及出口管制措施對公司現有業務影響有限,但如果未來相關國家或地區與中國大陸的貿易摩擦持續升級,各方通過貿易政策、關稅、進出口限制等方式增加貿易壁壘,公司可能面臨無法與境外上下游合作伙伴繼續合作的風險,從而對公司經營發展產生一定的不利影響。

此外,公司持續波動的毛利率也值得關注。

據公司披露的數據,2020年到2024年上半年,公司毛利率分別為12.12%、16.13%、13.57%、16.63%、19.22%。公司2020年和2022年的毛利率顯著低于其他各年。

據公司解釋,致主營業務毛利率波動的主要原因包括行業競爭狀況、下游行業發展狀況、需求變化、客戶結構、原材料價格波動等,而其中原材料價格變動或是近期毛利率波動的主要原因。

據公司說明,公司與客戶的合同包括兩種形式:一是隨行就市,參考合同簽訂時的原材料市價進行定價;二是長期合同,每月按實際發貨量結算、價格一般依照上月原材料市價進行調整。因此,公司的產品價格機制相對靈活,而公司為了保障出貨需要儲備一定的原材料庫存,這使得原材料采購和產品出貨間存在著時間差,成本變動與產品調價之間并不同步。

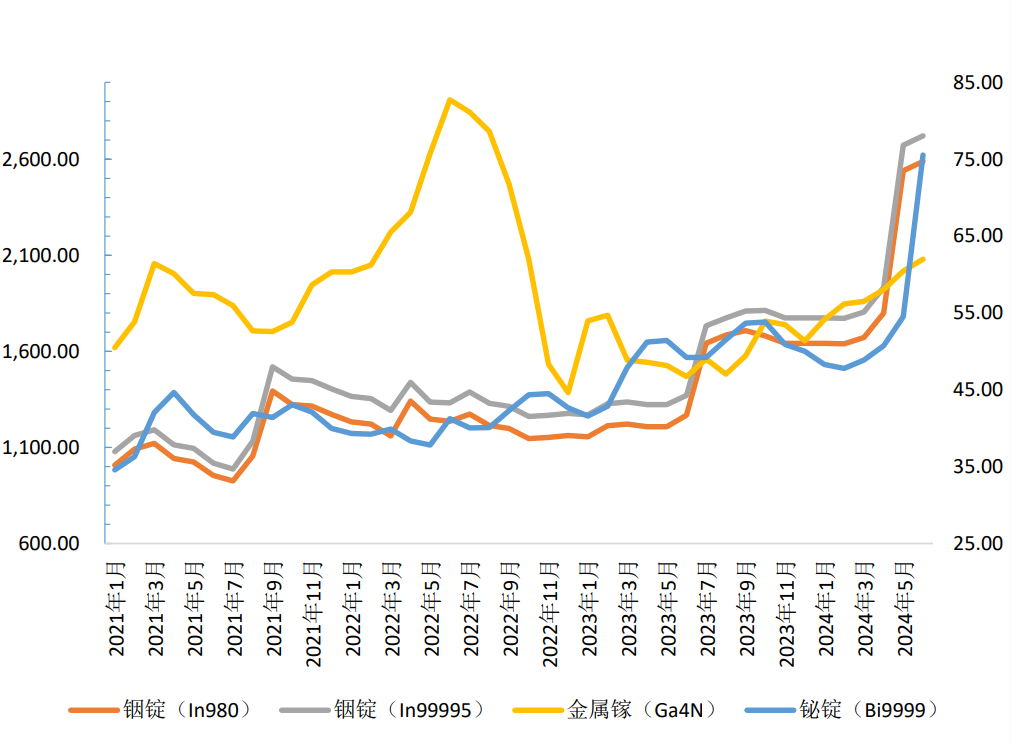

因此,當2022年公司主要原材料銦錠(In99995)和金屬鎵(Ga4N)價格步入下行周期,公司成本相對剛性,產品售價卻隨行就市,最終錄得相對較低的毛利率。

圖:公司主要原材料價格變化情況

在此機制下,公司未來盈利能力或仍表現周期性,一旦原材料市價再次出現波動,或競爭深化影響公司議價能力,毛利率或面臨更大的下行壓力,對未來業績表現產生沖擊。

研發投入緊卡上市門檻 公司科創屬性引發質疑

科創板對“科創屬性”有著較高且明確的要求。按照公司申報時的標準,科創屬性的評價需要一家公司最近三年累計研發投入占最近三年累計營業收入的5%以上,或者最近三年研發投入金額累計在6000萬元以上。

2024年4月30日,監管層又對《科創屬性評價指引(試行)》進行修改,將“最近三年研發投入金額”由“累計在6000萬元以上”調整為“累計在8000萬元以上”。

而2020年到2022年,公司研發費用分別為1678.56萬元、2661.92萬元、2981.22萬元,合計僅7321.70萬元,且三年研發費用率均在5%以下。株洲科能的IPO申請在新規推出之前,按照之前的標準也才勉強越過6000萬的準線。但新規推出之后,株洲科能又恰好被卡在門檻之外,其科創屬性難免遭受質疑。

值得注意的是,株洲科能之前更換過保薦機構,市場揣測也與其科創資質有關。

根據公開信息,早在2022年3月28日,公司便與招商證券(18.380,0.22,1.21%)簽訂了《輔導協議》。然而,公司卻在申報上市前夕更換了保薦機構。談及原因,株洲科能表示招商證券在輔導期內就輔導工作安排與上市計劃存在分歧,雙方難以協調一致。

待到2023年6月15日株洲科能提交科創板IPO申請時,保薦機構已變成申港證券,審計機構為信永中和會計師事務所。

募資總額已超總資產1/2 產能過剩下激進擴產是否明智

招股說明書顯示,本次IPO擬募資5.88億元,擬投資項目為“年產500噸半導體高純材料項目及回收項目“和”稀散金屬先進材料研發中心建設項目“,剩余資金用于補流。

這對于截至2024年上半年總資產為10.06億元的株洲科能來說不算是小數目,該次募資總額超過公司總資產的一半。

此外,截至2024年上半年,公司鎵系列產品的年產能為124噸、銦系列產品產能280噸,而“年產500噸半導體高純材料項目及回收項目“中包含新增產能高純鎵110噸/年、高純銦60噸/年,即建成后鎵系列和銦系列產品產能預計分別提升88.7%、21.4%,主要產品的生產規模將大幅提升。

值得注意的是,據東北證券(8.110,0.07,0.87%)統計,截至2022年,全球銦需求量在1700-1800噸/年,而全年銦產量已達到2012噸。與此同時,全球鎵產量在2022年也達到了844噸,但消費量卻只有825噸,亦處于產能過剩狀態。

在此情況下,株洲科能大幅擴張的產能將會成為加速器還是拖油瓶,請各位審慎跟蹤觀察。

《電鰻快報》

手機版

手機版

相關新聞