2025-02-24 14:51 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

招股書顯示,鼎佳精密主要從事消費電子功能性產品及防護性產品的設計、研發、生產與銷售。產品可應用于筆記本電腦、平板電腦、智能手機、一體電腦、服務器、顯示器、AR/VR...

蘇州鼎佳精密科技股份有限公司(以下簡稱“鼎佳精密”)近期向北交所遞交IPO申請,擬募資3.03億元用于擴產項目,新增產能是現有產能的3倍以上。

不過,鼎佳精密最近兩年營收復合增長率為負值,連續兩年凈利潤下滑,尤其是產能利用率大幅下降到80%以下,在此基礎上擴張3倍產能的合理性存疑。更重要的是,北交所問詢鼎佳精密募投項目是否存在“重復建設”,鼎佳精密以新建的生產線與原有生產線“不重復”來進行否認,規避了產能大幅增加存在過剩風險的質疑。

即便鼎佳精密業績出現了下滑趨勢,公司業績的真實性也遭到了質疑,如公司成本結構與同行可比公司差異巨大,制造費用占比畸低;某前五大供應商參保人數為0,與業績規模不匹配;多家存疑供應商剛成立便開展合作等。此外,北交所還問詢公司2024年上半年業績同比增長的真實合理性 。

制造費用占比畸低

招股書顯示,鼎佳精密主要從事消費電子功能性產品及防護性產品的設計、研發、生產與銷售。產品可應用于筆記本電腦、平板電腦、智能手機、一體電腦、服務器、顯示器、AR/VR、智能游戲機等消費電子產品。

2021-2023年、2024年前三季度,鼎佳精密分別實現營業收入3.92億元、3.29億元、3.67億元、2.97億元,同比分別變動26.81%、-15.99%、11.47%、8.07%;分別實現歸母凈利潤0.77億元、0.54億元、0.52億元、0.42億元,同比分別增長17.46%、-30.1%、-3.03%、5.88%。

整體上看,鼎佳精密2021-2023年的營收復合增長率為負值,凈利潤連續兩年下降,業績表現不盡如人意。盡管業績表現一般,鼎佳精密的財務真實性仍值得關注。

2021-2023年,鼎佳精密的毛利率分別為36.81%、32.40%、33.09%,高于同行可比公司同期均值32.03%、32.37%、29.11%。2023年,鼎佳精密的毛利率僅低于鴻富瀚(52.200,-0.60,-1.14%)的38.53%,高于同樣外協加工占比較高的光大同創(37.520,0.71,1.93%)。

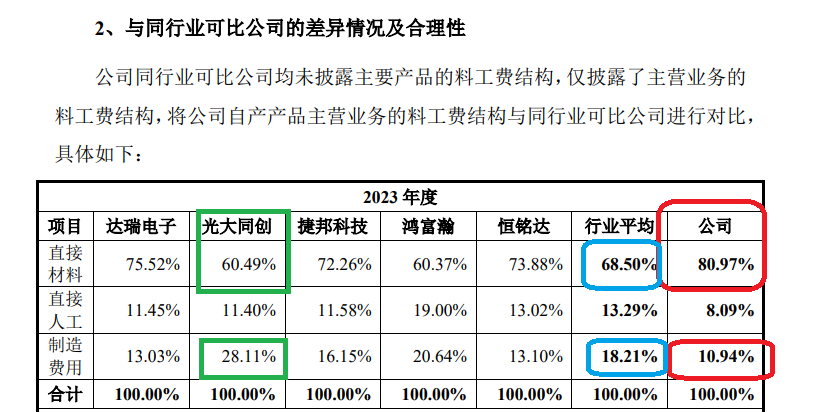

與同行公司相比,鼎佳精密的成本結構與同行大不相同,公司直接材料占料工費的比例較高,而直接人工和制造費用的占比較低。以2023年為例,鼎佳精密直接材料占料工費的比例高達80.97%,顯著高于同行可比公司均值68.50%;直接人工占比8.09%,低于行業均值13.29%;制造費用占比10.94%,低于行業均值18.21%。

來源:申報資料

鼎佳精密表示,2023年度,公司料工費結構與同行業可比公司相比,直接材料占比偏高,直接人工及制造費用占比偏低。主要是由于2023年度公司將單價較低、使用原材料價格較低的產品大批量以OEM形式進行生產,自產的產品相應用料成本較高,而人工及制費成本均為固定成本,其總額不與生產產品品類或生產方式相關,故用料成本上升直接導致整體料工費中用料比例升高。

鼎佳精密的解釋雖然有一定合理性,但同樣依靠OEM等外協加工方式的光大同創卻是大不相同的成本結構。鼎佳精密稱,光大同創制造費用中委外加工費以及廠房租金占營業成本比例較高,導致制造費用占比較高。2021年度及2022年度,光大同創的制造費用中廠房租金分別為1599.63萬元及782.19萬元,委外加工費分別為3691.36萬元及2581.69萬元,合計占營業成本比例12.52%、15.89%。

2021年度、2022年度和2023年度,鼎佳精密采用外協加工模式采購合計金額分別為7426.08萬元、4764.32萬元和3710.89萬元,占主營成本的比例分別為30.4%、21.6%、21.81% 。

由此可見,鼎佳精密比光大同創更加依賴外協加工,按照公司的解釋邏輯,制造費用占料工費的比例應該更高,但實際上鼎佳精密的制造費用占比顯著偏低。2021-2023年,光大同創的制造費用占料工費的比例分別為26.15%、27.30%、28.11%,鼎佳精密同期的數據分別為13.29%、15.75%、10.94%。因此,鼎佳精密的成本結構頗為異常,拷問財務真實性。

某前五大供應商參保人數為0 多家供應剛成立就合作

既然鼎佳精密的主營成本結構與同行存在較大差異,尤其是制造費用占比畸低,那么公司的供應商及外協加工商是否有可疑之處?

申報材料顯示,鼎佳精密的2021年度第二大供應商為昆山霖勝富電子有限公司 (下稱“昆山霖勝富”),當年的采購金額為1093.65萬元,占當年采購總額的比例為4.78%。昆山霖勝富還是鼎佳精密的外協加工商,2021年的采購金額為470.24萬元。

來源:天眼查

但天眼查顯示,昆山霖勝富的參保人數為0,與其每年4500萬元的銷售規模不匹配。尤其是,昆山霖勝富作為外協加工商,理應有很多參保員工進行生產。

鼎佳精密的供應商中,還有很多剛成立不久便與之合作的情形。如蘇州鑫遠訊新材料有限公司(下稱蘇州鑫遠訊),成立于2019年4月。2020年3月,鼎佳精密便與蘇州鑫遠訊合作。天眼查顯示,蘇州鑫遠訊參保人數為0。

又如思凱瑞電子科技(蘇州)有限公司(下稱“思凱瑞”),成立于2021年4月,2021 年7 月,鼎佳精密就與思凱瑞合作。天眼查顯示,思凱瑞的參保人數為0。

來源:申報資料

再如惠州市裕美霖包裝制品有限公司(下稱“裕美霖”),成立于2020年5月。可有意思的是,鼎佳精密稱與裕美霖的合作開始時間是2018年。難道是,供應商還沒成立,雙方就已經合作?天眼查顯示,裕美霖的參保人數僅1人。

此外,供應商蘇州林大新型材料科技有限公司,成立于2018年2月,成立8個月后便與鼎佳精密。昆山晨正達電子科技有限公司(昆山晨正達)成立于2018年3月,鼎佳精密稱2018 年至 2019年開始合作,具體哪年都沒明確,昆山晨正達2023 年收入約 1,500 萬元,但天眼查顯示昆山晨正達參保人數為0,實繳資本為0,與其1500萬元的銷售規模不匹配。

回復監管問詢避重就輕

上文提到,鼎佳精密業績疲軟,凈利潤連續下滑,可公司仍要募資擴產。

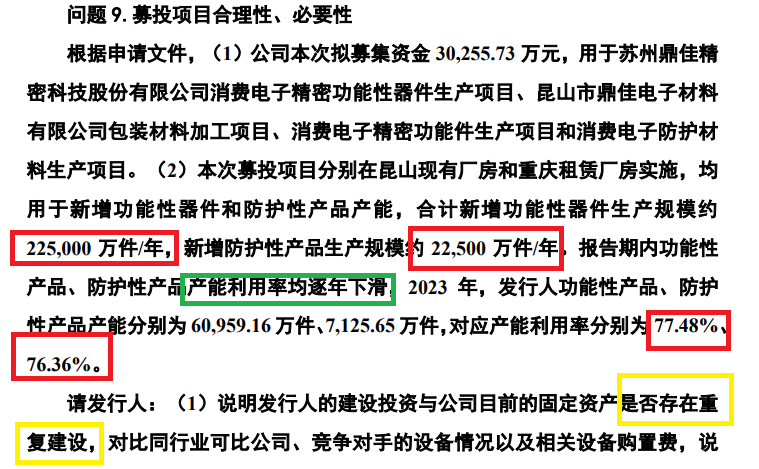

此次IPO,鼎佳精密計劃公開發行新股量不超過2000萬股,擬募資3.02億元,分別用于消費電子精密功能性器件生產項目、包裝材料加工項目、消費電子精密功能件生產項目、消費電子防護材料生產項目。四個IPO募資項目,計劃新增消費電子功能性器件生產規模約225000萬件/年,新增防護性產品生產規模22500萬件/年。

值得關注的是,2023年末,鼎佳精密的功能性產品的產能合計60959.16萬件,防護性產品產能合計7125.65萬件。這意味著,IPO募投項目將新增功能性器件產能是現有產能的3.7倍,新增防護性產品產能是現有產能的3.1倍。

更重要的是,鼎佳精密的產能利用率不斷下滑,2021-2023年,公司功能性產品產能利用率分別為 97.27%、92.90%、77.48%;防護性產品產能利用率分別為96.49%、92.05%、76.36% ,都降到了80%以下。

在產能利用率大幅下滑、業績不振的背景下,鼎佳精密大幅擴張近3倍產能的合理性遭到廣泛質疑,北交所要求公司說明IPO募投項目與公司目前的固定資產是否存在重復建設。

來源:問詢函公告

在回復監管問詢時,鼎佳精密稱新增募投項目的建設投資主要系通過裝修現有生產廠房或租賃新生產廠房,并采購一系列先進的生產設備及其他輔助設備,建設新產線并擴大公司生產規模,不存在重復建設的情況。

簡言之,鼎佳精密稱IPO募投項目建設的新產線與原來的產線不一樣,因此不存在“重復建設”。但在經濟術語中,重復建設通常表示“是指在某一行業供給能力已經能夠滿足社會需求的情況下,仍然有新的資源不斷投入,結果造成生產和服務能力過剩,即供大于求”。而北交所的問詢也是在產能及產能利用率的語境下進行的。

來源:會計百科

鼎佳精密的回復沒有說明產能大幅增加是否屬于“重復建設”,而是重點說明廠房、設備、生產線等不屬于“重復建設”,存在避重就輕之嫌。

《電鰻快報》

熱門

手機版

手機版

相關新聞