2024-09-19 09:36 | 來源:市場資訊 | 作者:未知 | [產業] 字號變大| 字號變小

?連鎖藥店管理問題凸顯,上市企業的業績也不再穩健了。

今年以來,連鎖藥店上市企業進入了多事之秋。

5月,一心堂(11.380,0.22,1.97%)因旗下部分藥店存在串換藥品、超量開藥等問題造成醫保基金損失,被國家醫保保障局約談。

7月,大參林(12.260,0.25,2.08%)(維權)公告顯示,經法院一審裁定,公司實控人柯金龍因犯單位行賄罪被判處有期徒刑3年6個月,并處罰金50萬元。7月末,老百姓公告稱,公司實控人、董事長謝子龍被留置、立案調查。

連鎖藥店管理問題凸顯,上市企業的業績也不再穩健了。

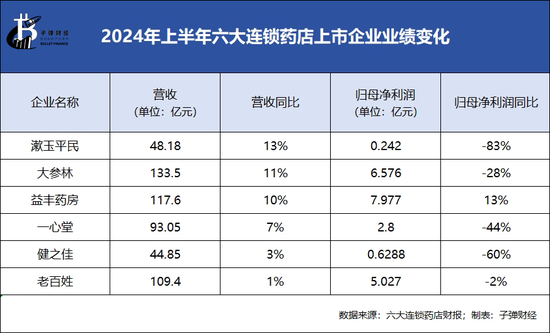

今年上半年,益豐藥房實現了營收、凈利潤雙增長,在六家連鎖藥店上市企業中,益豐藥房以117.6億元營收、7.98億元的歸母凈利潤排名第一。漱玉平民(9.600,-0.05,-0.52%)、一心堂、健之佳、老百姓、大參林則增收不增利。

不過,資產負債率、商譽高企等問題,也意味著益豐藥房并不能高枕無憂。

1

業績逆勢雙增,

股利收入數據存疑

上半年,連鎖藥店繼續跑馬圈地。

六大連鎖藥店中,僅有漱玉平民、健之佳線下藥店數量不超過一萬家,凈增門店數量不超過一千家,大參林、益豐藥房、一心堂、老百姓藥店數量早已過萬,且凈增門店數量均超過千家。

![]()

從門店數量上來看,在六家連鎖藥店上市企業中,益豐藥房并不占優勢。截至2024年6月末,益豐藥房的門店數量為14736家,少于大參林的16151家,老百姓的15969家。

此外,益豐藥房的凈增門店數量1486家,要少于大參林的2077家。但益豐藥房卻是六大連鎖藥店上市企業中唯一實現營收、歸母凈利潤雙增長的企業。

![]()

在同行企業凈利潤失速的情況下,益豐藥房為何實現了正向增長?

一方面,益豐藥房的毛利率要高于同行企業。2024年上半年,益豐藥房毛利率40.05%,漱玉平民、大參林、一心堂、健之佳、老百姓的毛利率分別為28%、35%、31.44%、36%、34.32%。

另一方面,益豐藥房直營店日均坪效50.5元/平方米,僅低于大參林的71元/平方米。除此之外,上半年,益豐藥房獲得投資收益4944.7萬元,同比增長66%,增加了企業的利潤。

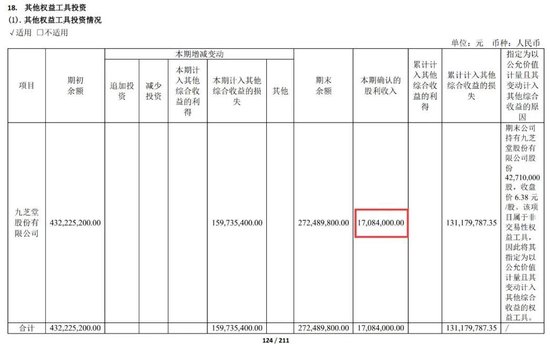

這其中,公司理財產品及結構性存款利息收入3236.4萬元。另一部分投資收益則是公司持有九芝堂4271萬股,獲得了1708.4萬元的股利收入。

![]()

奇怪的是,益豐藥房在2023年財報中,同樣確認了一筆來自九芝堂的1708.4萬元股利收入。兩次確認的股利數據一摸一樣。

但今年上半年,九芝堂并未分紅,益豐藥房今年上半年確認的股利收入,是否涉嫌數據披露錯誤?就此,「界面新聞·子彈財經」向益豐藥房發送了采訪函確認原因,但截至發稿,暫未收到回復。

后「界面新聞·子彈財經」以投資者身份致電公司求證,益豐藥房對此表示,這是九芝堂2023年分配股利按照到賬日期,于今年上半年確定收入。

按到賬日期確認收入的邏輯,意味著益豐藥房2023年確認的股利收入,來自九芝堂2022年的分紅;而2024年上半年確認的股利收入,則來自九芝堂2023年的分紅。

但值的注意的是,2022年和2023年,九芝堂的分紅金額相同,都是3.42億元(每10股派息4元)。但同期,益豐藥房持有的九芝堂股票數量卻并不相同。2022年末、2023年末,益豐藥房持有九芝堂的股份數量分別是3716萬股、4271萬股。

![]()

依此計算,2022年末益豐藥房持有九芝堂4.34%的股份,將獲得1486.4萬元的分紅,而非1708.4萬元。

一般來說,財報數據披露錯誤可能意味著公司的內部控制機制存在缺陷或未能有效執行,也可能暗示管理層在財務管理和監督方面的疏忽或不當行為,對于公司、投資者都有影響。

2024年,益豐藥房的管理層也經歷了“大換血”。董事徐新、葉崴濤,獨立董事顏愛民、王紅霞、易蘭廣,副總裁田維,財務負責人鄧劍琴相繼離職。

現任財務負責人由王永輝擔任。資料顯示,自2018年起,王永輝擔任益豐藥房副總裁,自2022年起,擔任九芝堂董事。

人事變化背后,九芝堂與益豐藥房的關系也被進一步拉近了。九芝堂與益豐藥房之間的綁定和關聯交易,也影響著益豐藥房的業績表現。

2

入股九芝堂,

浮虧上億元

兩家企業的關聯,還得從一筆股權收購談起。

2022年5月,益豐藥房以2.04億元的價格購買了九芝堂子公司九芝堂醫藥51%股權。

彼時,九芝堂醫藥的賬面價值僅1.3億元,估值4億元,增值率高達216%。益豐藥房因收購九芝堂醫藥確認商譽1.02億元。

此外,九芝堂控股股東李振國將持有九芝堂5%的股份以4.28億元的價格轉讓給益豐藥房。目前,益豐藥房持有九芝堂4217萬股,持股4.99%,是九芝堂的第四大股東。

根據益豐藥房2022年財報,益豐藥房持有九芝堂3716萬股,按照期末收盤價8.81元/股計算,這筆投資的期末余額為3.27億元。2023年,益豐藥房追加了5362萬元購買九芝堂股票。這兩筆股權投資相加,2023年末總價值約為4.3億元。

然而,2024年,九芝堂卻麻煩事不斷。因公司實控人、董事長李振國占用非經營性資金等問題,公司被出具否定的內部控制審計報告,公司也被實施“其他風險警示”,現為ST九芝(6.350,0.04,0.63%)(維權)。

九芝堂的股票也在跌跌不休。今年以來,九芝堂股價下跌40%。半年報顯示,益豐藥房持有九芝堂的4271萬股股票已經累計浮虧1.3億元。

不過,益豐藥房未將這筆股權投資計入交易性金融資產,而是計入了其他權益工具投資,不影響當期收益。

益豐藥房入股九芝堂后,兩者的關聯交易也多了起來。2022年第四季度,九芝堂向益豐藥房銷售產品獲得1343萬元收入。2022年下半年,九芝堂向九芝堂醫藥(益豐藥房持股51%)銷售產品獲得2828.77萬元收入。

2023年,九芝堂向九芝堂醫藥銷售產品收入5535.11萬元,向益豐藥房銷售商品收入5732萬元。

此外,九芝堂還從九芝堂醫藥、益豐藥房采購藥品等,這也曾引起監管對九芝堂年報問詢,關聯交易的原因、必要性以及價格公允性等問題。

目前來看,益豐藥房成為九芝堂股東后,九芝堂的實控人李振國是最大受益者。通過股權轉讓,李振國獲得了4.3億元的股權轉讓款。然而,這筆投資卻讓益豐藥房處于浮虧狀態。

值得一提的是,益豐藥房2024年半年報中,九芝堂實控人李振國還欠益豐藥房2140.79萬元的股權轉讓款。對此,益豐藥房還計提了428.16萬元的壞賬準備。若這筆賬款難以收回,壞賬準備增加,將會減少公司的凈利潤。

對于為何產生的這筆股權轉讓款,「界面新聞·子彈財經」向益豐藥房發送了采訪函求證原因,但截至發稿,尚未收到回復。

3

瘋狂并購后遺癥凸顯:

負債率、商譽高企

除投資浮虧外,益豐藥房的煩心事還有不少。

近年來,加盟、自建門店、收并購門店成為連鎖藥店擴張的重要方式。2023年、2024年半年報中,益豐藥房曾強調,公司營收的增長主要來源于公司門店的內生式增長,同行業并購的外延式增長,以及加盟配送業務的拓展。

但無論哪種方式開店,都離不開資金的支撐。

2020年至2023上半年,為加速直營店開店和外延并購速度,益豐藥房構建長期資產、對外并購的資金分別為7.22億元、12.36億元、13.88億元和4.84億元,合計38.3億元。

2024年上半年,益豐藥房又花費了2.83億元收購了487家藥店大部分股權,獲得了這些藥店的控制權。

那么,益豐藥房新開店以及收并購的錢來自于哪里?除了經營所得,籌得資金主要來自于資本市場。

同花順(100.600,1.01,1.01%)數據顯示,上市至今,益豐藥房的籌資總額共計62.44億元。

![]()

這其中,公司通過股權融資、債權融資獲得了61.1億元的資金。

股權融資方面,2015年,益豐藥房在上交所上市募資7.79億元。2016年,又通過增發股票,募集13.5億元的資金,以用于收購蘇州粵海的股權及新建門店;2018年,益豐藥房增再次通過增發股票,募集5.99億元用于收購新興藥房37.35%的股份。

債權融資方面,2020年,益豐藥業發行可轉債獲得15.8億元融資。其中,12.6億元用于新建連鎖藥店。今年3月,再次發行可轉債獲得了17.97億元融資,公司擬用其中的12.85億元用于新建連鎖藥店項目。

![]()

大量資金的投入讓益豐藥房的開店速度更快了,但后遺癥也愈發凸顯。公司資產負債率不斷攀高,由2018年末的48%增至2024年6月末的58.7%,因收并購溢價率高導致商譽值也顯著增加。

具體來看,公司的總負債155.3萬元,其中,應付債券15.77億元,長期借款1.32億元,租賃負債23.4億元,三者占比26%。雖然占比不高,但卻增加了公司的利息支出。

2024年上半年,公司的財務費用7308萬元,同比增長86%,這其中,利息收入4202萬元,但利息費用支出高達1.03億元。益豐藥房表示,主要是計提可轉債利息所致。不僅如此,公司的租賃負債利息費用高達7150萬元。

![]()

然而,在公司264.4億元的資產中,除貨幣資金外(占比16%),占比相對最高的是商譽和存貨。

截至2024年6月末,益豐藥房的商譽高達47.47億元,占總資產的18%。從過往來看,益豐藥房因收并購形成商譽的企業高達數百家,公司僅計提了229.96萬元的商譽減值。

然而,隨著市場競爭的加劇和并購活動的不斷增加,若收購門店未來經營狀況未達預期,公司仍存商譽減值風險,將對公司業績造成不利影響。

與此同時,隨著公司藥店的增加,公司存貨水平也在增長,已經由2018年末的14.4億元增至2024年6月末的37.7億元,占比14%。

存貨增長,企業面臨存貨跌價損失的風險也相應增加。2024年上半年,公司計提存貨跌價損失3880萬元,去年同期為3461萬元。

綜合來看,高額的利息支出、商譽減值以及存貨跌價均會影響公司的利潤。

2024年初,益豐藥房還公布了未來3年的擴張目標,計劃新開3900家門店,這也需要益豐藥房在通過拓展門店等方式爭奪市場的同時,防范上述方面的風險。

4

結語

在萬店時代,連鎖藥店高速擴張,除了需要應對財務風險,還需應對醫藥電商對實體藥店帶來的沖擊。

目前,不少地方已經逐步放開個人醫保線上購藥,網上購藥人群的擴大,必然會導致實體藥店客流減少。

近年來,各地還相繼上線“比價神器”,力爭讓藥品價格更加公開透明。

今年5月底,國家醫保局發文稱,在藥品價格監測中,引入網絡售藥平臺藥品“外賣價”“小時達”“即時達”“限時達”等當日同城即時配送模式價格作為錨點,比對其他渠道藥品價格,從而治理不合理高價。

為了吸引消費者,后期,連鎖藥店不得不參與價格戰,降低藥品售價,導致毛利率下滑。

不過,藥品比價和線上業務對連鎖藥店帶來了多方面的沖擊,但同時也為連鎖藥店的轉型升級提供了契機。

益豐藥房也在擁抱線上業務的變化。2024年上半年,益豐藥房互聯網業務收入10.96億元,同比增長20.18%。其中,O2O業務銷售收入8.78億元,同比增長26.33%,但占全年營收的比例還不到8%。這一業務的擴大,還有待公司進一步努力。

「界面新聞·子彈財經」

《電鰻快報》

熱門

手機版

手機版

相關新聞