2023-07-14 07:32 | 來源:電鰻快報 | 作者:米萊 | [財經(jīng)] 字號變大| 字號變小

年報顯示,天益醫(yī)療是主要從事血液凈化及病房護理領(lǐng)域醫(yī)用高分子耗材等醫(yī)療器械的研發(fā)、生產(chǎn)與銷售的高新技術(shù)企業(yè)。該公司的主要產(chǎn)品包括血液凈化裝置的體外循環(huán)血路、一次...

《電鰻財經(jīng)》文 / 米萊

天益醫(yī)療(301097.SZ)計劃用6000萬超額募資補流,近年來該公司業(yè)績波動頻繁,而業(yè)績“造血”能力不足。該公司急需開發(fā)有競爭力的產(chǎn)品以提升其已下降的毛利率。

6000萬募資補充流動資金

7月13日,天益醫(yī)療發(fā)布公告,該公司擬使用部分超募資金6000萬元永久性補充流動資金。天益醫(yī)療表示,此次使用部分超募資金永久性補充流動資金有利于提高募集資金使用效率,降低公司財務(wù)費用及資金使用成本,滿足公司業(yè)務(wù)發(fā)展對流動資金的需求,提高公司盈利能力,符合全體股東的利益。

2022年4月,天益醫(yī)療發(fā)登陸創(chuàng)業(yè)板,首次公開發(fā)行人民幣普通股(A股)1473.68萬股,發(fā)行價格為人民幣52.37元/股,實際募集資金總額為人民幣7.7億元,扣除承銷費、保薦費以及各項其他發(fā)行費用人民幣7721萬元(不含稅)后,實際募集資金凈額為人民幣6.9億元。

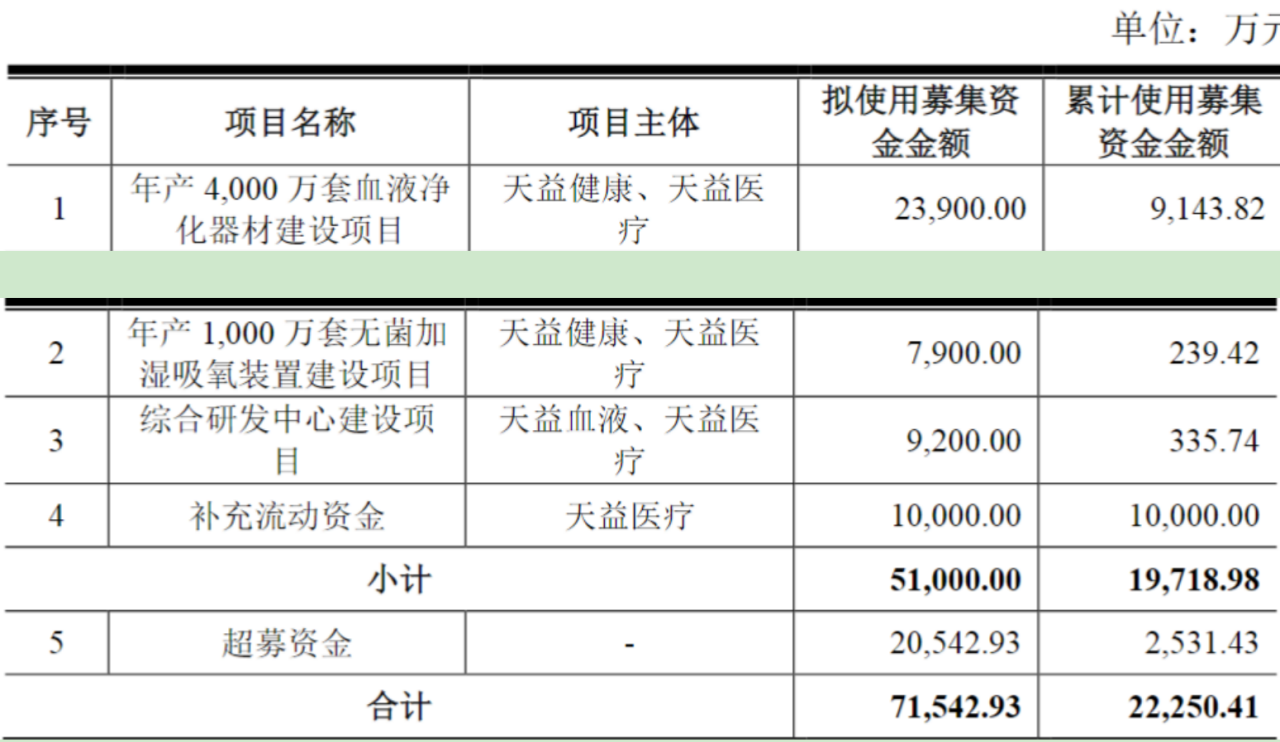

天益醫(yī)療募資項目的進展如下:

值得注意的是,天益醫(yī)療已經(jīng)使用了1億元募集資金補充流動資金,為何還要再使用6000萬元募集資金補流?

年報顯示,天益醫(yī)療是主要從事血液凈化及病房護理領(lǐng)域醫(yī)用高分子耗材等醫(yī)療器械的研發(fā)、生產(chǎn)與銷售的高新技術(shù)企業(yè)。該公司的主要產(chǎn)品包括血液凈化裝置的體外循環(huán)血路、一次性使用動靜脈穿刺器、血液透析濃縮液、一次性使用一體式吸氧管、喂食器及喂液管等。

2022年,該公司有98.05%的收入來自醫(yī)療器械行業(yè),其中,有55.18%的收入來自血液凈化類,31.69%的收入來自病房護理類,13.13%的收入來自其他。

2023年第一季度,天益醫(yī)療實現(xiàn)營業(yè)收入8859萬元,同比增長了8.87%;同期歸屬于上市公司股東扣非前和扣非后凈利潤分別為1382萬元和972萬元,同比分別增長了53.12%和41.62%;同期經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-861萬元。

2022年,天益醫(yī)療實現(xiàn)營業(yè)收入3.99億元,同比下降了3.71%;同期歸屬于上市公司股東的扣非前和扣非后凈利潤分別為8560萬元和6577萬元,同比分別增長了9.34%和下降了9.99%;同期經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為5018萬元,同比下降了62.28%。

從2022年的經(jīng)營活動現(xiàn)金流大降到2023年第一季度的“轉(zhuǎn)負”,天益醫(yī)療的業(yè)績含金量確實不高。此外,近年來,該公司的業(yè)績增長也并不穩(wěn)定。從2019年至2022年,該公司的扣非后凈利潤分別為5642萬元、5138萬元、7307萬元和6577萬元,同期增速分別為42.94%、-8.93%、42.22%和-9.99%。

毛利率大降 經(jīng)銷模式弊端影響業(yè)績?

值得注意的是,2022年,為天益醫(yī)療貢獻超過98%營收的醫(yī)療器械的毛利率下降了3.32個百分點,為34.14%;貢獻五成以上營收的血液凈化類業(yè)務(wù)的毛利率下降了10.55個百分點,為20.07%。值得注意的是,天益醫(yī)療的毛利率經(jīng)歷了大幅下降,從2017年至2020年,該公司的體外循環(huán)血路產(chǎn)品的毛利率分別為36%、28%、29%和27%,該產(chǎn)品毛利率下降的原因是行業(yè)競爭激烈,產(chǎn)品較低端,且整體容量非常小。

事實上,在2022年4月天益醫(yī)療登陸A股市場時,業(yè)內(nèi)人士指出,該公司所處行業(yè)屬于低門檻行業(yè),壁壘非常低,且公司銷售策略更多依靠代理商模式,其有嚴重依賴代理商的跡象。

《電鰻財經(jīng)》注意到,2022年天益醫(yī)療有66.16%的收入來自經(jīng)銷,33.84%的收入來自直銷。而在2017年至2019年,該公司的經(jīng)銷模式收入占比分別為97.35%、97.89%和82.25%。

采用經(jīng)銷模式有利于形成生產(chǎn)、銷售、服務(wù)的專業(yè)化分工,提升企業(yè)經(jīng)營效率。目前公司經(jīng)銷商數(shù)量較多,地區(qū)分布較廣,在增強公司市場推廣能力。

然而,“兩票制”的實施對該公司業(yè)績影響較大。所謂“兩票制”,是指藥品從藥廠賣到一級經(jīng)銷商開一次票,經(jīng)銷商賣到醫(yī)院再開一次票,以兩票替代之前的七票、八票,減少流通環(huán)節(jié)的層層盤剝,并且每個品種的一級經(jīng)銷商不得超過兩個。

2018年3月,相關(guān)部門共同印發(fā)《關(guān)于鞏固破除以藥補醫(yī)成果持續(xù)深化公立醫(yī)院綜合改革的通知》,提出要持續(xù)深化藥品耗材領(lǐng)域改革,實行高值醫(yī)用耗材分類集中采購,逐步推行高值醫(yī)用耗材購銷“兩票制”。2019年7月,相關(guān)部門又發(fā)布了《治理高值耗材改革方案的通知》,明確要求“兩票制”的啟動時間為2019年下半年。

“兩票制”的好處是減少了醫(yī)療產(chǎn)品從生產(chǎn)銷售至終端醫(yī)院的中間環(huán)節(jié),有利于中標(biāo)企業(yè)增加醫(yī)院覆蓋數(shù)量,提升銷量,但會對未中標(biāo)企業(yè)的收入和利潤造成不利影響。

然而,“兩票制”直接影響著該公司銷售模式,公司不得不需要調(diào)整業(yè)務(wù)模式及與經(jīng)銷商的合作方式。但目前看來,該公司的調(diào)整還未完成,近年來的業(yè)績波動頻繁。

另外,此次天益醫(yī)療用6000萬元募集資金補充流動資金也說明了該公司業(yè)務(wù)的“造血”能力不足,未來該公司需研發(fā)更有競爭力的產(chǎn)品,以提高該公司的毛利率。

2020年至2022年,天益醫(yī)療的研發(fā)投入金額分別為1597萬元、2026萬元和2806萬元,同期研發(fā)投入占營業(yè)收入的比例分別為4.22%、4.89%和7.03%。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.13010184.cn

![]()

![]()

手機版

手機版

相關(guān)新聞