2022-11-22 15:15 | 來源:新浪財經(jīng) | 作者:俠名 | [IPO] 字號變大| 字號變小

?近日,公司更新了招股書,其業(yè)績掉頭向下,營收凈利潤雙降,營收同比下降12.31%,凈利潤同比下降77%。

4月22日,美麗田園醫(yī)療健康產(chǎn)業(yè)有限公司(以下簡稱“美麗田園”)首次向港交所遞交上市申請,摩根士丹利、海通國際及華泰國際為其聯(lián)席保薦人,6個月后招股書顯示失效。在首次遞交的招股書中,美麗田園業(yè)績表現(xiàn)較好,在大面積醫(yī)美機構虧損、業(yè)績大幅下降的2021年依舊保持營收、凈利潤雙增,與行業(yè)表現(xiàn)迥異。

近日,公司更新了招股書,其業(yè)績掉頭向下,營收凈利潤雙降,營收同比下降12.31%,凈利潤同比下降77%。除此之外,公司業(yè)務側會員數(shù)據(jù)亦不容樂觀,活躍會員人數(shù)及每活躍會員人均消費金額均較2021年底不同程度下滑。

2022年上半年業(yè)績掉頭直下

美麗田園成立于1997年,服務涵蓋身體及皮膚護理服務,包括日常面部及身體護理服務、能量儀器與注射服務、抗衰醫(yī)學服務。在公司業(yè)務中,日常面部及身體護理服務為公司的核心業(yè)務,營收占比常年在5成以上;能量儀器與注射服務次之,2021年營收貢獻率約為37.8%;抗衰醫(yī)學服務營收占比僅為3.4%。

2021年,在新冠肺炎疫情、獲客難及價格戰(zhàn)等因素影響下,醫(yī)療美容機構的表現(xiàn)并不理想,凈利率下滑、虧損更是成為常態(tài)。其中,瑞麗醫(yī)美在2021年虧損1769.1萬元,同比轉盈為虧;朗姿股份的醫(yī)美業(yè)務凈利率連續(xù)大幅下挫,2021年僅達3.34%,同比下滑6.5個百分點;于美股上市的醫(yī)美國際,凈利潤更是連年虧損;華韓股份凈利潤同比下降13.64%。

然而,在2020-2021年醫(yī)療美容機構業(yè)績整體下滑、陷入頹勢之時,美麗田園的業(yè)績表現(xiàn)宛如一股清流,始終維持著較高的增速,與行業(yè)大體表現(xiàn)相異。

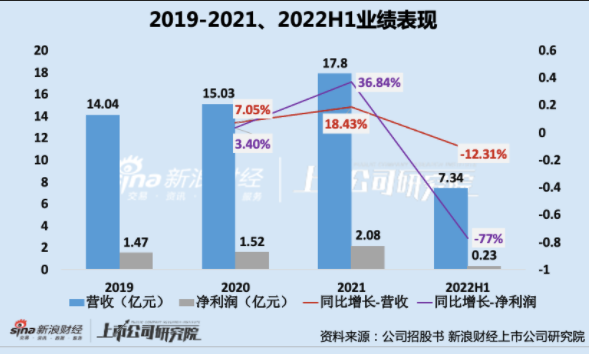

2019-2021年,公司總收益分別為14.04億元、15.03億元和17.8億元,2020年-2021年分別同比增長7.05%、18.43%;同時期內(nèi),公司分別獲得純利1.47億元、1.52億元和2.08億元,2020年-2021年分別同比增長3.4%、36.84%。

再來看看業(yè)務側數(shù)據(jù),2019-2021年美麗田園核心業(yè)務日常面部及身體護理服務、能量儀器與注射服務的客戶到店次數(shù)、活躍會員人數(shù)及每位活躍會員平均消費均呈現(xiàn)正增長趨勢。2019-2021年美麗田園客戶到店次數(shù)分別為43295次、45051次、52962次,2020-2021到店次數(shù)分別同比增長4.06%、17.56%。

然而,近日美麗田園更新招股書后,其2022年上半年業(yè)績大變臉,營收、凈利潤同比大幅下滑,共實現(xiàn)營收7.34億元,去年同期為8.37億元,同比下降12.31%;共實現(xiàn)利潤0.23億元,去年同期為1.05億元,同比下降77%。

除此之外,美麗田園盈利指標表現(xiàn)均不同程度下滑。2019、2020、2021及2022年上半年,美麗田園銷售毛利率分別為50.42%、46.57%、46.82%及42.76%;銷售凈利率分別為10.46%、10.11%、11.65%及3.11%。

業(yè)務會員數(shù)據(jù)驟降 蹊蹺業(yè)績終變臉?

截至2022年6月,公司在全國共有177家直營店及175家加盟店,旗下品牌包括美麗田園、貝黎詩、秀可兒醫(yī)美及研源醫(yī)療。公司177家直營門店中,包含31家新成立門店(成立不多于3年的門店)、50家發(fā)展中門店(成立3-8年的門店)及73家成熟門店(即已成立至少8年的門店)。

與很多連鎖美發(fā)店相似,美麗田園采用的也是“會員儲值”方式,即通過預存一定的資金獲得區(qū)別于普通客戶的商品、服務折扣或增值服務。對于消費者而言,通過預儲值的方式可以享受商家優(yōu)惠;對于商家而言,一次會員儲值,多次回頭消費,相當于只做了一次讓利營銷活動,即可擁有一批穩(wěn)定的客源。或許正是受益于該會員儲值政策,美麗田園在疫情期間仍可保持業(yè)績正增長。

據(jù)新浪財經(jīng)了解,美麗田園的全國會員卡(2015年版)根據(jù)入卡費用遞增,可分為銀卡(6000元)、金卡(16000元)、鉆石卡(38000元)、至尊卡(80000元)、至尚卡(180000元),入卡費用越高,對應服務折扣越高。

受儲值會員政策影響,美麗田園的合約負債高企。2019-2021年,公司合約負債分別為9.15、11.55、13.48億元,分別占同期總資產(chǎn)的50.30%、54.92%、54.42%;占同期總收入的65.17%、76.85%、75.73%。由此占比情況,足以見得儲值會員數(shù)據(jù)對公司經(jīng)營影響。

可是從公司更新的招股說明書中可以看出,2022年上半年,公司各業(yè)務板塊活躍會員數(shù)量、活躍會員人均消費金額均出現(xiàn)了較大滑坡。

首先,從活躍會員人數(shù)角度看,2022年上半年,傳統(tǒng)美容服務活躍會員數(shù)量為59632人,較2021年底減少了15916人;醫(yī)療美容服務活躍會員數(shù)量為12476人,較2021年底減少了4420人;亞健康評估及干預服務會員數(shù)量為1723人,較2021年底減少了2697人。

其次,從活躍會員人均消費看,2022年上半年,傳統(tǒng)美容服務每名活躍會員平均消費金額為6008元,較2021年底減少了5835人;醫(yī)療美容服務每名活躍會員平均消費金額為22087元,較2021年底減少了17746元;亞健康評估及干預服務每名活躍會員平均消費為1723人,較2021年底減少了952元。

還未成功上市,美麗田園的盈利能力和業(yè)務表現(xiàn)均出現(xiàn)了大滑坡,該如何證明其持續(xù)盈利能力呢?

上市前突擊高比例分紅

除了公司的經(jīng)營狀況外,美麗田園的高比例分紅也值得推敲。2019-2021年及2022年上半年,美麗田園分別派發(fā)股息8065.9萬元、10675.1萬元、8115.6萬元及12256.6萬元,分別占當期凈利潤的57.48%、56.62%、41.95%及744.09%。

更值得關注的是,美麗田園申報前大比例分紅行為。2022年2月18日,也即申報IPO前夕,美麗田園還向現(xiàn)任股東突擊宣派股息1.2億元,有關款項已于2022年2月28日以現(xiàn)金結清。2019-2022年上半年,美麗田園累計派息3.91億元,占該期間凈利潤的65.82%,派息率處于較高水平。

招股書顯示,美麗田園董事長李陽、李陽的女兒李方雨、首席執(zhí)行官連松泳、牛桂芬、崔元俊和苑慧敏六名一致行動人合計持股約55.77%。因此,高比例分紅下,大股東或為最大受益方,但此舉是否有利于企業(yè)的長遠發(fā)展,仍有待進一步觀察。

《電鰻快報》

熱門

手機版

手機版

相關新聞