2022-11-16 13:37 | 來源:環球網 | 作者:俠名 | [IPO] 字號變大| 字號變小

?根據招股書披露的“主要產品的產能、產量及銷售情況”相關信息,天利股份在2021年生產乙烯焦油、C5餾分分別為23.09萬噸和12.5萬元,2020年則分別為20.24萬噸和12.54萬噸...

新疆天利石化股份有限公司是國內少數具備較為完整的碳五、碳九、乙烯焦油產業鏈的領先企業,也是西北地區此細分領域規模最大的生產企業,客戶包括中國石油、雙錢集團等大型國企或上市公司,目前該公司正在申請上市。

根據招股書披露的“主要產品的產能、產量及銷售情況”相關信息,天利股份在2021年生產乙烯焦油、C5餾分分別為23.09萬噸和12.5萬元,2020年則分別為20.24萬噸和12.54萬噸,2021年產量同比增幅并不明顯,其其他幾個小項產品如循環溶劑、間戊二烯樹脂等也是大體如此。

然而與此同時,天利股份的能源采購量在2021年同比增幅卻更大,特別是采購天然氣和氮氣分別為414.71萬立方和892.8萬立方,而在2020年則分別僅為315.68萬立方和547.2萬立方,同比增幅分別高達30%和60%,顯著高于同期產品產量的增幅。這也就意味著天利股份的主營產品生產能耗,在2021年中大幅提升。

據新疆發展改革委員會此前發布,2021年8月就新疆自治區能耗“雙控”形勢和“十四五”節能降耗工作答記者提問時,相關同志提到:在產業發展、項目引進時,充分評估能耗投入和經濟效益產出關系,將能耗指標作為重要發展要素考慮,優先支持能效水平高、產出效益好的項目,加快淘汰能效水平低、產出效益差的項目,不斷提升能源配置和利用效率。在此背景下,天利股份產品生產能耗且在2021年顯著提升,對此天利股份并未接受記者采訪。

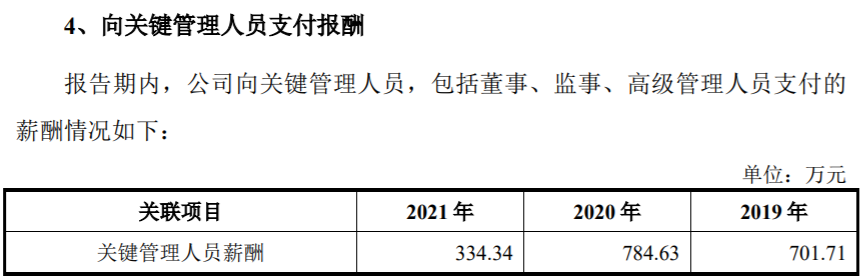

另據招股書披露,天利股份在2021年向關鍵管理人員支付報酬僅為334.34萬元,尚不足2020年的一半。對此招股書披露到,由于公司實施股份制改制,根據安排,部分人員到集團任職,趙寶國、劉軍、吳永強等自2020年12月起在天利集團領薪,不再從天利股份領取薪酬。但此舉也將導致天利集團與天利股份在關鍵管理人員存在混用,天利股份高管層獨立性是否存在瑕疵值得拷問。

值得關注的是,公司在2021年底發布的招股書申報稿,其中披露在2021年上半年向關鍵管理人員支付報酬為180.93萬元,這也就意味著在2021年下半年向關鍵管理人員支付報酬僅為154萬元左右,相比上半年進一步減少。

再來看天利股份的經營信息,“深圳市路納材料技術有限公司”是天利股份2020年和2021年的前五大客戶之一,向公司采購間戊二烯樹脂L1000,采購金額分別高達5422.71萬元和5747.43萬元。公開信息顯示,“深圳市路納材料技術有限公司”成立于2014年8月,注冊資本為220萬元,截止到2020年末社保繳納記錄為零。

“3萬噸/年C9冷聚樹脂改擴建項目”是天利股份本次上市主要募投項目之一,對此招股書披露:本項目屬于改擴建項目,在現有1.5萬噸/年C9冷聚樹脂裝置基礎上將改擴建為3.0萬噸/年C9冷聚樹脂項目。但與此同時招股書也披露到,C9樹脂裝置的產能利用率非常低,2020年和2021年分別為33.92%和36.11%,也即2021年C9樹脂裝置的產能利用率也未見明顯提升。在此背景下,公司仍然要投入上億元擴建該產品生產規模,合理性令人質疑。

此外,招股書預計“3萬噸/年C9冷聚樹脂改擴建項目” 項目年均收入可達27959.62萬元,項目稅后投資回收期4年(含建設期),稅后財務內部收益率31.58%,由此計算C9冷聚樹脂的平均銷售單價需要達到0.9萬元/噸以上。但事實上,根據招股書披露,C9冷聚樹脂在2020年和2021年的平均銷售單價分別僅為0.53萬元/噸和0.54萬元/噸,顯著低于招股書預計金額;若按照2021年的銷售單價計算,“3萬噸/年C9冷聚樹脂改擴建項目” 項目年均收入僅能達到1.6億元,僅相當于招股書預計金額的60%。這更令人懷疑天利股份嚴重虛估了募投項目預計收益。

《電鰻快報》

熱門

手機版

手機版

相關新聞