2022-09-06 08:55 | 來源:電鰻財經(jīng) | 作者:李萬鈞 | [上市公司] 字號變大| 字號變小

9月2日,芯碁微裝終于止住了接近半個月的急跌行情,得以喘口“回魂”氣,該公司披露8.25億元的增發(fā)方案,瞄準高精先進的關(guān)鍵子系統(tǒng)和核心零部件,強力開拓直寫光刻設(shè)備在新...

《電鰻快報》文/李萬鈞

夏日似火,入秋涼涼,季節(jié)更替的特征成為對芯碁微裝(688630.SH)2022年市場表現(xiàn)的寫照。

9月2日,芯碁微裝終于止住了接近半個月的急跌行情,得以喘口“回魂”氣,該公司披露8.25億元的增發(fā)方案,瞄準高精先進的關(guān)鍵子系統(tǒng)和核心零部件,強力開拓直寫光刻設(shè)備在新型顯示、PCB阻焊、引線框架以及新能源光伏等新應(yīng)用領(lǐng)域。

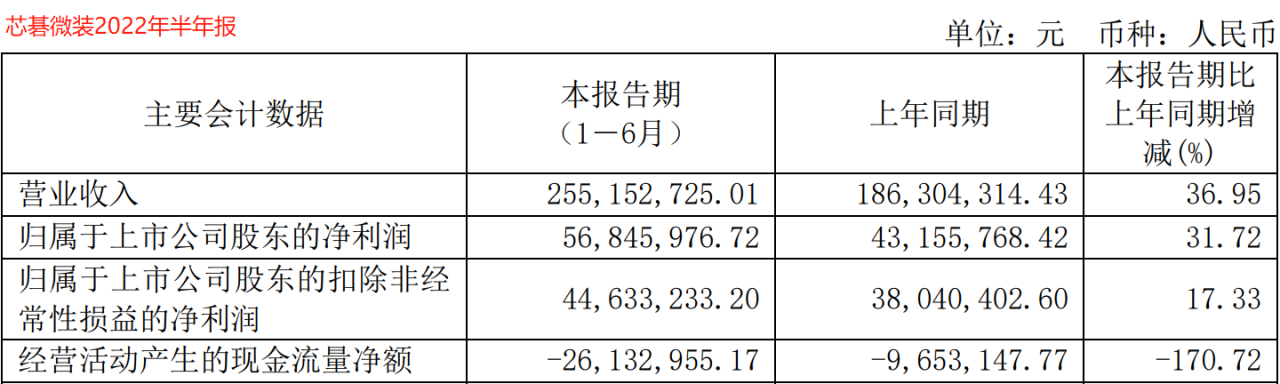

《電鰻財經(jīng)》關(guān)注到,芯碁微裝2020年、2021年營業(yè)收入總額分別達到31008.76萬元、49224.51萬元,同比增長率分別達到53.31%、58.74%,2019年至2021年間復(fù)合增長率達到56%。那么本次募投項目又將給該公司帶來怎樣的增長呢?

股價跌3成 增發(fā)來急救

截至上周五收盤,芯碁微裝總市值89.2億元,收盤價73.84元,有止跌跡象。據(jù)《電鰻財經(jīng)》觀察,此時與該公司本次輪下跌前的最高股價107元已經(jīng)深跌了約30%,總市值從近130億元縮水到不足90億元。

9月2日,芯碁微裝披露2022年度向特定對象發(fā)行A股股票預(yù)案,募投項目均是沿著該公司主營業(yè)務(wù)布局,這有利于該公司延續(xù)當前良好的業(yè)績增長勢頭,是在向市場傳遞利好信號。

《電鰻財經(jīng)》研究發(fā)現(xiàn),芯碁微裝保持著較好的增長勢頭,如上所述,該公司最近三年營業(yè)收入復(fù)合增長率達到56%,2022年上半年營業(yè)收入同比增長接近37%,凈利潤增長接近32%。不過該公司現(xiàn)金流十分緊張,2022年上半年經(jīng)營活動現(xiàn)金流凈額-2613萬元,同比增長了-170%。

芯碁微裝的股東分紅并不積極。從披露信息看,該公司最近三年的凈利潤可謂“芝麻開花節(jié)節(jié)高”,但2019年和2020年未進行現(xiàn)金分紅,2021年現(xiàn)金分紅2416萬元,占歸屬上市股東凈利潤的22.76%。

擬募資8.25億元布局先進產(chǎn)能和研發(fā)

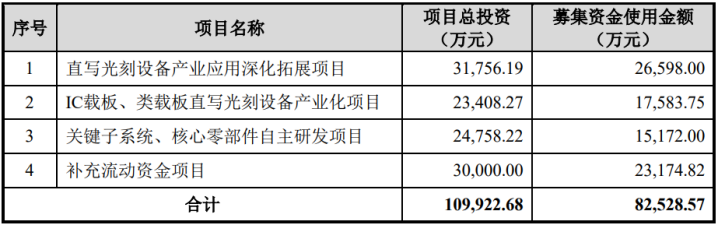

根據(jù)增發(fā)預(yù)案,芯碁微裝擬增發(fā)股份不超過3624萬股,募集資金總額不超過82528.57元,投向直寫光刻設(shè)備產(chǎn)業(yè)應(yīng)用深化拓展項目、IC載板和類載板直寫光刻設(shè)備產(chǎn)業(yè)化項目、關(guān)鍵子系統(tǒng)、核心零部件自主研發(fā)項目以及補充流動資金。

從募投項目看,芯碁微裝的主營業(yè)務(wù)將得到強有力的增強。該公司表示,增發(fā)有助于其達成三大目標:一是深化拓展直寫光刻設(shè)備在新型顯示、PCB阻焊、引線框架以及新能源光伏等新應(yīng)用領(lǐng)域的產(chǎn)業(yè)化應(yīng)用,拓寬下游市場覆蓋面;二是瞄準快速增長的IC載板、類載板市場,加大市場導(dǎo)入力度,推動公司直寫光刻設(shè)備產(chǎn)品體系的高端化升級,提升直寫光刻產(chǎn)品利潤水平;三是加大高精度運動平臺、先進激光光源、超大幅面高解析度曝光引擎等上游關(guān)鍵子系統(tǒng)、核心零部件的自主研發(fā),提升供應(yīng)鏈的穩(wěn)定性,拓寬核心技術(shù)護城河。

芯碁微裝是國內(nèi)直寫光刻技術(shù)產(chǎn)業(yè)化應(yīng)用領(lǐng)軍企業(yè),自主研發(fā)生產(chǎn)的直寫光刻設(shè)備主要應(yīng)用于下游集成電路、平板顯示等泛半導(dǎo)體領(lǐng)域以及PCB領(lǐng)域,在中、高端PCB制造領(lǐng)域內(nèi)具有較為成熟的市場應(yīng)用。

目前,我國以芯碁微裝為代表的直寫光刻設(shè)備廠商呈現(xiàn)出快速發(fā)展態(tài)勢,相關(guān)產(chǎn)品已經(jīng)能夠與Orbotech等國外行業(yè)內(nèi)領(lǐng)先廠商參與市場競爭。但是,在直寫光刻設(shè)備上游關(guān)鍵零部件領(lǐng)域,我國廠商仍主要采取進口方式,國產(chǎn)化程度較低。

全球新冠疫情反復(fù)及貿(mào)易地方保護主義抬頭,加強供應(yīng)鏈穩(wěn)定性成為我國半導(dǎo)體相關(guān)產(chǎn)業(yè)發(fā)展趨勢。光刻設(shè)備是微納制造的關(guān)鍵設(shè)備,其性能直接決定微納制程精細程度。直寫光刻是微納光刻的重要分支,具有投影光刻所不具有的高靈活性、低成本以及工藝流程簡單等技術(shù)特點,目前在泛半導(dǎo)體、PCB相關(guān)產(chǎn)業(yè)中具有較為廣泛的應(yīng)用。

新能源汽車、5G通訊等新興產(chǎn)業(yè)推動先進封裝快速發(fā)展,IC載板市場需求快速增長,對半導(dǎo)體器件以及PCB產(chǎn)品的性能要求不斷提升。全球先進封裝技術(shù)產(chǎn)業(yè)的不斷發(fā)展,催生了IC載板(又稱“封裝基板”)的產(chǎn)業(yè)化發(fā)展。

根據(jù)YoleResearch數(shù)據(jù),預(yù)計到2027年,全球半導(dǎo)體先進封裝行業(yè)市場規(guī)模將達到651億美元,2021-2027年期間復(fù)合增長率達到9.63%,占全球半導(dǎo)體封裝行業(yè)市場規(guī)模的比例將升至53%。

另據(jù)臺灣工研院產(chǎn)科國際所數(shù)據(jù),2021年全球IC載板市場規(guī)模也約為146.92億美元,同比增幅達到了32.5%。隨著新能源汽車、5G通訊、消費電子等終端市場需求的不斷升級,將推動以CHIPLET為代表的先進封裝技術(shù)的發(fā)展,從而拉動對IC載板產(chǎn)品的市場需求增長。根據(jù)Prismark預(yù)測,2021-2025年間,IC載板市場規(guī)模年復(fù)合增長率有望達到13.9%,具有良好的市場前景。

全球PCB產(chǎn)業(yè)將進一步向我國集中。

PCB是電子設(shè)備重要的電子零部件之一,既是電子元器件線路連接的提供者,也是電子元器件的支撐體,被稱為“電子產(chǎn)品之母”。

目前,我國已經(jīng)成為全球PCB產(chǎn)業(yè)最主要的產(chǎn)地。根據(jù)Prismark數(shù)據(jù),2021年全球PCB市場規(guī)模為803億美元,同比大幅增長23.12%,預(yù)計2022年將在去年大幅增長的基礎(chǔ)上增長4.2%。

根據(jù)Prismark預(yù)測,到2025年我國PCB產(chǎn)業(yè)市場規(guī)模有望達到460.44億美元,占全球PCB市場的份額將達到53.34%,將為我國直寫光刻設(shè)備等上游廠商提供良好的市場機遇。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2022 www.13010184.cn

![]()

手機版

手機版

相關(guān)新聞