2021-12-17 11:07 | 來源:中國網財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

?此次IPO,冰峰飲料擬公開發行股票不超過2.4億股,計劃募集資金6.69億元,募集資金將用于玻璃瓶裝生產線改擴建項目、營銷服務網絡升級及品牌建設項目和信息化管理平臺建設...

近日,西安冰峰飲料股份有限公司(以下簡稱“冰峰飲料”)更新了招股書,公司擬在深交所主板上市。

此次IPO,冰峰飲料擬公開發行股票不超過2.4億股,計劃募集資金6.69億元,募集資金將用于玻璃瓶裝生產線改擴建項目、營銷服務網絡升級及品牌建設項目和信息化管理平臺建設項目。

值得注意的是,冰峰飲料依賴經銷模式,經銷模式收入占主營業務收入的比例超九成,經銷商的平均銷售額卻逐年下滑。公司收入依賴陜西地區,陜西地區的收入占總營收的比例超七成,其它地區的收入增長緩慢。此外,冰峰飲料與其關聯方西糖超市的交易也引起關注。

依賴經銷且經銷商平均銷售額逐年下滑

冰峰飲料成立于2016年,公司的主營業務為橙味汽水、酸梅湯等飲料的研發、生產與銷售,主要產品包括“冰峰”玻璃瓶橙味汽水、罐裝橙味汽水、玻璃瓶酸梅湯、罐裝酸梅湯等。

從公司業績情況來看,2018-2020年及2021年上半年的報告期內,冰峰飲料分別實現營業收入2.86億元、3.02億元、3.33億元和2.19億元,分別實現凈利潤6969.09萬元、7767.08萬元、6525.15萬元和6156.15萬元。

銷售模式方面,冰峰飲料以經銷模式為主,經銷模式收入占主營業務收入的比例超九成,直銷模式收入金額和比例較小。報告期內,冰峰飲料經銷模式的收入分別為2.71億元、2.82億元、3.01億元和2.01億元,占主營業務收入的比例分別為95.21%、93.86%、91.02%和92.06%。

值得注意的是,冰峰飲料2020年經銷商總數為369家,較2019年增加87家,而2018年、2019年分別較上年增加經銷商22家、30家。

然而,冰峰飲料經銷商數量連續三年增加的背后是經銷商的平均銷售額持續下降。報告期內,公司經銷商的平均銷售額分別為107.72萬元、99.93萬元、81.63萬元和58.65萬元。

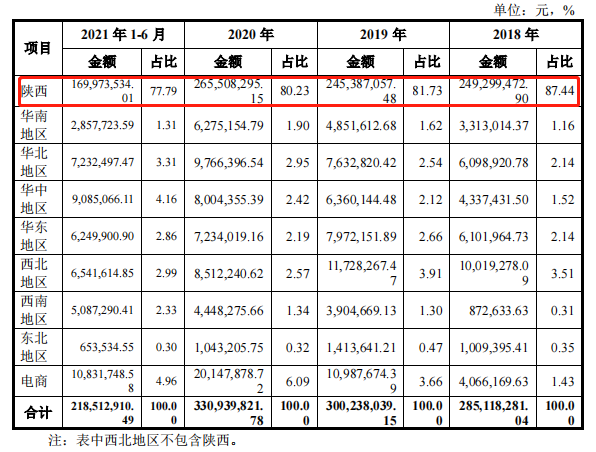

此外,冰峰飲料在陜西地區的營業收入占總營收的七成以上。報告期內,陜西市場占比分別為87.44%、81.73%、80.23%和77.79%。與陜西市場相比,冰峰飲料在其他地區的覆蓋卻非常有限,報告期內,冰峰飲料在華南、華北、華中、華東等地區的營業收入占比均未超過5%。

數據來源:冰峰飲料招股書

據北京商報報道,中國食品行業分析師朱丹蓬表示,“冰峰飲料收入過度依賴陜西地區,其3億元的年營收規模屬于典型的區域品牌,沒有資本的加持或優秀團隊的操盤很難走出區域市場,這或是冰峰飲料沖刺IPO的主要原因”。

與關聯方西糖超市交易引關注

除難走出區域市場外,冰峰飲料與其關聯方西糖超市的交易也引起關注。

原材料方面,冰峰飲料耗用的主要原材料包括易拉罐體、白砂糖、易拉罐蓋、烏梅和紙箱等,其中白砂糖為報告期內占成本比例第二的原材料。報告期內,公司白砂糖耗用金額分別為3024.61萬元、2771.37萬元、3019.04萬元和1942.76萬元,占各期主營業務成本的比例分別為21.21%、18.89%、17.16%和17.05%。

值得注意的是,冰峰飲料的白砂糖主要靠西糖超市提供,報告期內,西糖超市均為冰峰飲料第二大供應商。招股書顯示,西糖超市為西安市糖酒集團有限公司(以下簡稱“糖酒集團”)全資子公司,冰峰飲料為糖酒集團控股子公司。截至2021年10月31日,糖酒集團持有冰峰飲料99%的股份。

報告期內,冰峰飲料向西糖超市采購的產品均為白砂糖,各期對應的采購金額分別為2772.04萬元、3119.93萬元、2055.64萬元和1938.16萬元,占當期公司向前五大供應商采購金額的比例為20.29%、21.61%、14.04%和17.00%。報告期內,冰峰飲料向西糖超市采購的白砂糖占同類交易的比例分別為84.61%、91.18%、77.2%和96.55%。

據北京商報報道,投融資專家許小恒表示,“關聯交易容易滋生利益輸送的問題,因此不可避免地受到交易是否具有商業實質、公司經營是否存在獨立性問題的質疑,這需要公司招股書詳細披露細節,包括具體的交易定價等”。

對于關聯交易,證監會要求冰峰飲料說明向關聯方西糖超市進行采購的金額占同類交易比例較高的原因、必要性,并要求冰峰飲料對比向獨立第三方采購產品價格說明交易價格的公允性,是否影響公司的獨立性,是否可能對生產經營產生重大不利影響。

對于冰峰飲料IPO進展,中國網財經將保持持續關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞