IPO

2021-11-01 13:26 | 來源:新浪財(cái)經(jīng) | 作者:湯朝露 | [IPO] 字號變大| 字號變小

大灣區(qū)文旅近九成的收入都來自于房產(chǎn)銷售,名為文化旅游,實(shí)質(zhì)上還是一家房地產(chǎn)公司。

出品:新浪財(cái)經(jīng)上市公司研究院

作者:大眼樓管/湯朝露

近期,中國文旅集團(tuán)更名為大灣區(qū)文旅康居股份有限公司(以下簡稱“大灣區(qū)文旅”),并再次向港交所遞交了招股書。

據(jù)悉,這是大灣區(qū)文旅第四次沖刺港股IPO。此前的2020年4月17日、10月23日以及2021年4月23日,大灣區(qū)文旅均向港交所遞交招股書,但由于未能在6個月內(nèi)通過聆訊,而被列為“失效”狀態(tài)。

名文旅實(shí)房產(chǎn) 八成收入來自物業(yè)銷售

大灣區(qū)文旅將自己定位成“一間位于具文化旅游體驗(yàn)地點(diǎn)的度假物業(yè)的開發(fā)商”,且稱其 “圍繞文化旅游的概念發(fā)展度假物業(yè),專注于文化元素及娛樂活動”。

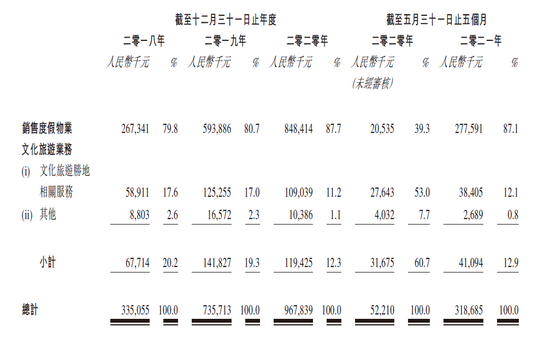

盡管大灣區(qū)文旅強(qiáng)調(diào)自身將重點(diǎn)專注于加強(qiáng)文化旅游業(yè)務(wù),打造一流的文旅運(yùn)營平臺,但事實(shí)上,大灣區(qū)文旅的收入超過八成還是靠賣房子。

根據(jù)招股書顯示,大灣區(qū)文旅從2018年至2020年,三年間銷售度假物業(yè)的收入占比越來越高,且在2021年前五個月,這一比例達(dá)到了87.1%,而文化旅游業(yè)務(wù)的收入占比卻越來越低。也就是說,大灣區(qū)文旅近九成的收入都來自于房產(chǎn)銷售,名為文化旅游,實(shí)質(zhì)上還是一家房地產(chǎn)公司。

房地產(chǎn)營業(yè)規(guī)模增加 公寓銷售收入占重頭

那么從一家房地產(chǎn)公司的角度來考量,大灣區(qū)文旅的潛力如何呢?

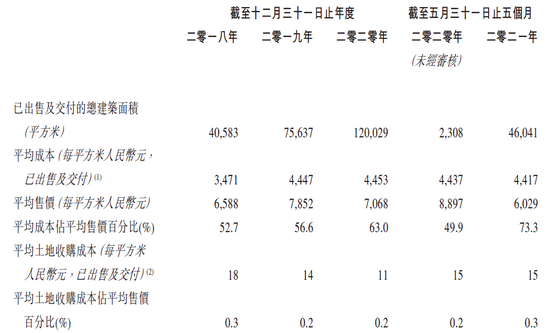

大灣區(qū)文旅的度假物業(yè)銷售業(yè)務(wù)主要包括洋房、公寓、商業(yè)物業(yè)及空間,銷售度假物業(yè)的收入逐年攀升,2018年至2020年分別為人民幣2.67億元、5.94億元、8.48億元,而2021年前五個月,銷售度假物業(yè)的收入為2.78億元,僅為2020年全年收益的33%。

與此同時,大灣區(qū)文旅的合約負(fù)債也在波動下降,2018年至2020年分別為3.99億元、6.65億元、4.88億元。2021年前五個月降至3.16億元,大約能保證今年的收入。

銷售度假物業(yè)收入結(jié)構(gòu)中,以公寓和洋房的收入為主,且在2021年之前銷售公寓的收入占比均大于銷售洋房的收入,且比例波動上升,自2018年起,其后三年分別為59.4%、71.2%、63.7%。根據(jù)2020年前五個月的銷售物業(yè)收入占比情況推測,2021年大灣區(qū)文旅的銷售公寓收入占比還當(dāng)大于洋房收入。

售價降低 成本難壓縮 毛利率持續(xù)下降

大灣區(qū)文旅的公寓和洋房平均售價自2018年其呈攀升態(tài)勢,2019年達(dá)到頂點(diǎn),分別為7244元/平米、10047元/平米。此后銷售均價一路下降,2021年前五個月到達(dá)歷史最低點(diǎn),分別為4621元/平米、7583元/平米,這也是大灣區(qū)文旅物業(yè)銷售收入增速放緩的主要原因。

對此,大灣區(qū)文旅給出的解釋是,2019年及2020年出售的物業(yè)類型不同,御璽灣、山湖公館因遠(yuǎn)離湖區(qū),所以平均售價較低。

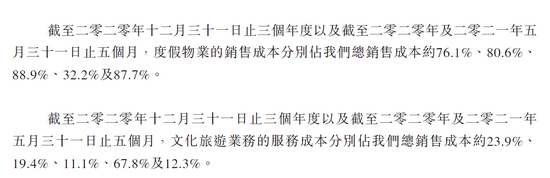

近三年來,大灣區(qū)文旅的度假物業(yè)平均成本保持穩(wěn)定,但隨著平均售價的降低,利潤空間也被壓縮。2018年至2020年的平均成本占平均售價百分比分別為52.7%、56.6%、63%。2021年前五個月,這個數(shù)值達(dá)到了73.3%。

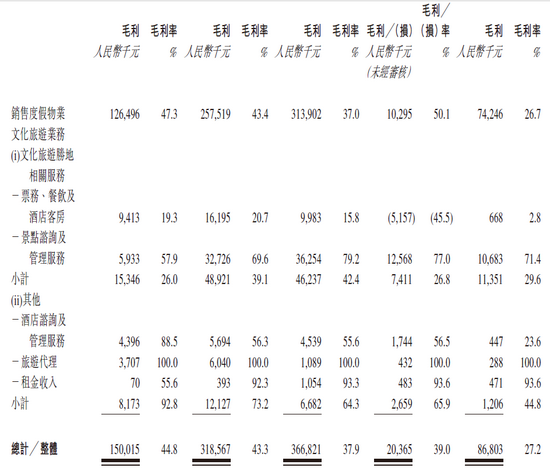

作為大灣區(qū)文旅主要收入來源的度假物業(yè)銷售業(yè)務(wù),成本無法削減,售價卻在降低,因此大灣區(qū)文旅的毛利率下降也是在所難免。

作為大灣區(qū)文旅主要收入來源的度假物業(yè)銷售業(yè)務(wù),其毛利率也在相應(yīng)地逐年下降。由2018年的47.3%下降至2019年的43.4%,2020年毛利率為37%,2021年前五個月的毛利率更是跌破30%,達(dá)到了26.7%。

主要業(yè)務(wù)毛利率逐年下降,次要的文化旅游業(yè)務(wù)毛利率降幅也巨大,由2018年的92.8%逐年下降,直到2020年的65.9%,2021年前五個月毛利率繼續(xù)下降,至44.8%。與度假物業(yè)銷售業(yè)務(wù)毛利率下降,毛利絕對值上升的情況不同的是,文化旅游業(yè)務(wù)不僅毛利率下降,毛利潤也在波動減少。

公寓銷售收入毛利率遠(yuǎn)低于洋房收入

度假物業(yè)銷售業(yè)務(wù)構(gòu)成中,洋房物業(yè)銷售的毛利率后來居上,2019年之后便一直高于公寓物業(yè)銷售,其毛利絕對值也從2018年僅占公寓毛利的一半左右,到了2020年逐漸可以平分秋色。而2021年前五個月,公寓物業(yè)銷售的毛利跌落至902.4萬元,毛利率僅8.1%;而洋房物業(yè)銷售的毛利則穩(wěn)定上升至65.22百萬元,毛利率達(dá)到39.3%。

“三道紅線”保持綠檔 財(cái)務(wù)狀況穩(wěn)定

而觀察大灣區(qū)文旅的財(cái)務(wù)狀況,我們可以發(fā)現(xiàn),2020年大灣區(qū)文旅的賬上現(xiàn)金達(dá)到了近年最低,僅2.83億元。自2021年以來,大灣區(qū)文旅的銀行結(jié)余及現(xiàn)金逐漸有所回升,2021年五月較上年末上升22.2%至3.46億元,九月份的時候也維持了25.5%的增長速度,較五月末上升至4.34億元。

現(xiàn)金增加的同時,大灣區(qū)文旅的銀行及其他借款也在持續(xù)增加,由2020年末的1.39億元增加至2021年前五個月的3.66億元,增幅達(dá)到164%,其中須在一年內(nèi)償還的賬面值為1.31億元。盡管債務(wù)增幅較大,但現(xiàn)金可覆蓋短期債務(wù),因此償債壓力不算太大。

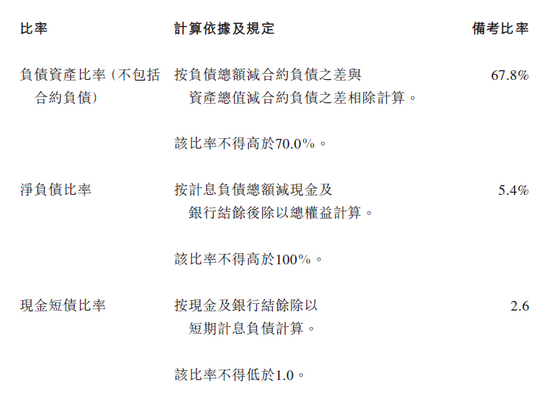

而根據(jù)招股書披露,大灣區(qū)文旅的“三道紅線”指標(biāo)均合格,負(fù)債資產(chǎn)比率、凈負(fù)債比率、現(xiàn)金短債比率分別為67.8%、5.4%、2.6。財(cái)務(wù)狀況較為健康。

從“房地產(chǎn)”到“文旅”的艱難轉(zhuǎn)身

盡管大灣區(qū)文旅聲稱自己專注于文化元素及娛樂活動,但是近年來在文化旅游業(yè)務(wù)上面的投入?yún)s顯得誠意不夠,文化旅游業(yè)務(wù)的銷售及服務(wù)成本在2019年達(dá)到頂峰8.1千萬,之后便一直減少,占比也在波動下降,2021年前五個月,文旅業(yè)務(wù)的成本僅占銷售及服務(wù)成本的12.3%,而文旅業(yè)務(wù)帶來的收益也因受到疫情的沖擊而持續(xù)下降。

大灣區(qū)背靠中國奧園,奧園通過全資子公司悅景持有大灣區(qū)文旅28%的股份,在政府調(diào)控房價、行業(yè)利潤率下滑的房地產(chǎn)行業(yè)背景下,名為文旅,實(shí)為地產(chǎn)的大灣區(qū)文旅也難免受到影響。而面對房地產(chǎn)行業(yè)轉(zhuǎn)型文化旅游,實(shí)際上也面臨著很多困難。

“文旅項(xiàng)目的土地成本、資金成本、建安成本、人工成本都很高,同時大部分文旅項(xiàng)目的開發(fā)商都要負(fù)責(zé)很多配套,因此文旅項(xiàng)目搭售住宅是業(yè)內(nèi)慣例。”

而大灣區(qū)文旅既缺少具有競爭力的文旅主題項(xiàng)目,對于文旅業(yè)務(wù)的投入也十分有限,從房地產(chǎn)轉(zhuǎn)型文旅遠(yuǎn)比想象中艱難。大灣區(qū)文旅數(shù)次IPO鎩羽,未必不是對自身業(yè)務(wù)定位不夠明晰的緣故。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報(bào)2013-2021 www.13010184.cn

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞