2021-09-24 09:59 | 來源:東方財富網 | 作者:俠名 | [科創板] 字號變大| 字號變小

思瑞浦已出現“增收不增利”,成本上漲、產能受限,且毛利率可能繼續降低。而公司股價已出現反應,8月6日至今跌去21.63%。...

面對近4倍的收益,思瑞浦(688536.SH)多位股東剛解禁就拋出減持計劃,想要落袋為安。

思瑞浦9月22日晚公告顯示,多位股東擬減持公司股份,減持數量最高不超過201.60萬股,占公司總股本的2.52%,約合市值11.34億元。

此次減持的股東中,包括華為旗下的哈勃科技投資有限公司(下稱“哈勃科技”),而華為也長期是思瑞浦的第一大客戶,公司對華為的銷售額常年占總額的50%以上。

今年上半年,思瑞浦已出現“增收不增利”,成本上漲、產能受限,且毛利率可能繼續降低。而公司股價已出現反應,8月6日至今跌去21.63%。

一年3.8倍超高收益

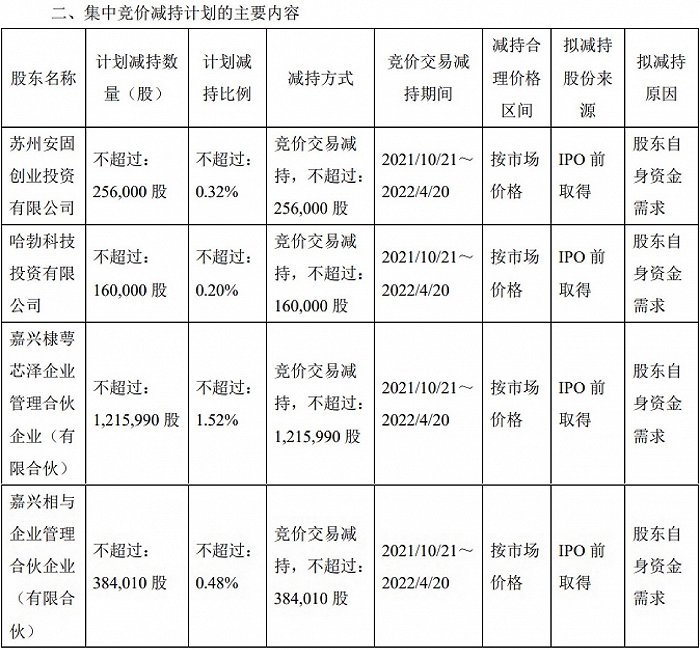

從減持計劃來看,持股5.31%的蘇州安固創業投資有限公司(下稱“安固創投”)最高減持0.32%;持股6.00%的哈勃科技最高減持0.2%;嘉興棣萼芯澤企業管理合伙企業(下稱“棣萼芯澤”)及其一致行動人嘉興相與企業管理合伙企業(下稱“嘉興相與”)最高減持2%。

圖:此次減持計劃明細

值得一提的是,棣萼芯澤和嘉興相與為思瑞浦的員工持股平臺,公司董事兼核心技術人員何德軍、監事劉國棟、高級管理人員李淑環和文霄、高級管理人員兼核心技術人員吳建剛、核心技術人員朱一平通過平臺間接持有公司股份合計214.18萬股。

董監高為最清楚公司基本面的人,且上述董監高的股份數量約占持股平臺持股總數的三分之一。董監高“深度參與”的持股平臺合計持股8.37%卻擬最高減持2%,也是十分大手筆。

值得注意的是,思瑞浦上市剛滿一年,上述股份均于9月22日解禁。多位股東解禁當日就拋出套現計劃,原因或是超高的投資回報。

一年前思瑞浦上市時的發行價格為115.71元/股,公司最新股價為562.66元/股,解禁收益約為3.86倍,且原始股東的持股成本要遠低于發行價。

以哈勃科技為例,2019年5月思瑞浦與各原股東及哈勃科技簽署《投資協議》,約定哈勃科技以人民幣7200 萬元認購該次增發的 224.11萬股股份,該次增資單價為 32.13 元/股。2019年12月公司將注冊資本由2801.43萬股增加至6000萬股,新增股本由公司全體股東以資本公積金轉增的方式同比例認繳,以此計算哈勃科技該次出資額約為8223萬元。

截至目前,哈勃科技所持的480.00萬股對應市值約為27億元,收益十分可觀。值得注意的是,哈勃科技為華為旗下的投資平臺。

招股書顯示,公司對關聯方“客戶A”的營收占比高達57.45%;2020年公司第一大客戶占總銷售額的55.00%。曾有報道稱,有業內人士指出,客戶A就是華為。

思瑞浦也在今年的半年報中提示風險稱,“美國商務部已將華為列入實體清單,該等情形下,公司業務存在被美國政府施加限制的風險,甚至可能對公司的正常經營造成重大不利影響”。

一般來講,三四季度為消費電子的旺季,思瑞浦營收或將迎來較大增長。但哈勃科技作為華為與公司的紐帶,在這個時間點減持有些耐人尋味。

增收不增利

對未來股價走勢的不看好,可能是思瑞浦股東撤退的另一原因。

股價能夠反映出公司的運營情況,今年上半年思瑞浦業績已出現“變臉”。受益于缺芯潮,公司營收大幅增長60.56%;歸屬于上市公司股東的凈利潤同比增長26.78%。但公司利潤的增長主要靠非經常性損益創造,單看公司歸屬于上市公司股東的扣非凈利潤反而下滑1.93%。

具體來看,今年上半年思瑞浦非經常性損益的主要來源為政府補助與投資收益,兩項金額分別為751.30萬元、2910.04萬元。公司凈利潤為1.55億元,非經常性損益所占比例不小。

思瑞浦成本增加是導致扣非凈利潤下滑的原因之一。公司主要產品為信號鏈模擬芯片和電源管理模擬芯片,成本主要由晶圓成本和封裝及測試成本構成。近年來全球主要集成電路制造生產線均出現產能緊張的情況,且國產替代需求增加,晶圓及封測產能較為緊張。

在此背景下,今年上半年思瑞浦的營業成本增幅達83.47%,超過營收60.56%的增長幅度。同時公司綜合毛利率為 59.89%,較去年同期下降 5.01個百分點。

此外,今年上半年思瑞浦的銷售費用大增1.7倍、管理費用增長1倍、研發投入增長1.1倍,均使得公司凈利潤下滑。

值得注意的是,思瑞浦的毛利率有可能進一步下滑。從公司產品結構來看,毛利率較高的信號鏈模擬芯片約占總營收的85%,但增速已明顯放緩;毛利率較低的電源管理模擬芯片營收則在迅速增長。

電源管理模擬芯片是思瑞浦的重點發展業務。在近期的調研中公司表示,電源管理產品線屬于公司近年來重點拓展的方向,未來公司會通過內部培養與外部招聘并舉的方式持續壯大該產品線團隊。

但電源管理芯片的毛利率為46.48%,遠低于信號鏈產品62.17%的毛利率。思瑞浦也表示,隨著電源產品占比的持續提高,短期內綜合毛利可能會略有下降或有所波動。

事實上思瑞浦股價已出現反應。今年8月6日,公司股價觸及718.00元/股,市值突破570億元。隨后公司股價震蕩下行,至今跌幅達21.63%。

不過股價下跌也可能是估值回歸。思瑞浦的市盈率(TTM)為207.93倍,而申萬三級行業下的55只個股市盈率的均值、中值分別為2.38倍、72.76倍,均遠低于思瑞浦。

《電鰻快報》

熱門

手機版

手機版

相關新聞