2021-04-30 11:30 | 來源:證券之星 | 作者:俠名 | [資訊] 字號變大| 字號變小

央行發布了《關于我國人口轉型的人事和應對之策》的文章,一時間我國的人口危機、老齡化嚴重等嚴重...

(原標題:涉及輔助生殖灰色產業,貝康醫療能否經受住市場考驗?)

近期,央行發布了《關于我國人口轉型的人事和應對之策》的文章,一時間我國的人口危機、老齡化嚴重等嚴重問題成為了焦點。

隨之而來的,是生殖概念的高潮,而作為輔助生殖基因檢測的貝康醫療也受到各個機構的青睞。

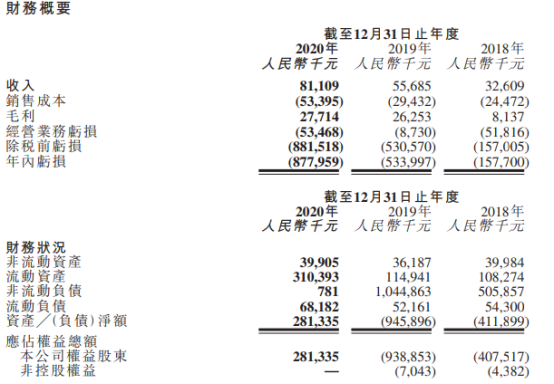

值得注意的是,貝康醫療連續三年來一直處于虧損狀態。據招股書披露,貝康醫療2018年至2020年第三季度凈虧損分別為1.58億元、5.34億和8.52億,虧損規模持續擴大,三年時間累計虧損15.44億元人民幣。

貝康醫療的收益主要來自于銷售檢測試劑盒和提供檢測服務,其次是銷售檢測設備及儀器。從2018到2020年營收分別為3261萬元、5568萬元、8110.9萬元,收入是處于穩健增長狀態。

資料來源:公司年報

而這些營收對比貝康醫療賬面上15億元的虧損實在是杯水車薪,那為什么貝康醫療還能夠得到多家機構的支持?

賬面虧損15億元?

貝康醫療所產生的虧損實質上是賬面上虧損,與公司自身的經營關系不大。

何為賬面虧損?比如,某公司2020年凈虧損10億元,其中有9億是由于金融工具的價值變動造成損失而導致的,算起來正常經營導致的虧損只能夠達到1億元。

而貝康醫療基于自身業務的發展,從2014年到2020年陸續引入了戰略投資者,包括奧博資本、高瓴資本、博華資本、元禾原點、元生創投、聚明創投和鷹潭金虎等多家國內外知名投資機構,并且賦予了這些投資者部分特殊的權利,,諸如贖回權、強制清算權等。其實是非常偏財務的一個問題,這些特殊的權利在財務的解讀上是會作為一個金融工具去核算。

這些由金融工具產生的虧損占比公司凈虧損比例極高,分別為66.00%、97.46%和97.01%,若剔除這部分虧損,則公司報告期內由經營產生的凈虧損分別為5361萬元、1355萬元和2546萬元,規模上呈現收窄趨勢。

對于成長期的公司而言,這類金融工具產生的虧損實屬正常。而貝康醫療也在2020年7月23日與首次公開發售前投資者訂立補充投資協議,首次公開發售前的投資者放棄了部分優先權。這些協議可令這些金融工具在2020年7月23日分類為權益,此后公司不再于公司的損益表中確認這些金融工具為金融負債或該等金融負債賬面值的任何變動。

其次,經營性虧損主要是由于推進業務開發工作,已持續產生大量成本及開支;已持續對候選產品進行臨床開發,并尋求監管批準等。

其中,研發成本為貝康醫療最大的開支。根據資料顯示,2018年、2019年貝康醫療的研發成本分別為1881.7萬元、1988.5萬元,分別占同期收入總額的57.7%、35.7%;2020年研發開支為3450萬元,占收入總額的42.5%。

高科技企業具有新技術、新能源、新材料和新業態特質,大力投入研發已經成為一種常態。而一項研發活動只有到開發階段后期,才能符合資本化條件,研發投入的加大在未來有望轉化成創新產品的業績驅動力。

在了解貝康醫療賬面虧損近15億元的真正原因后,更多的是想要知道貝康醫療是否真的后勁不足?又為什么能得到多家機構加持?

以PGT試劑盒的優勢,成賽道上的獨角獸

據衛健委統計,2019年,中國每6對夫婦中就有1對生育困難,輔助生殖總周期數(80萬周期)超過美國的一倍多,無疑是目前全球最大的輔助生殖市場。然而中國試管嬰兒的平均妊娠成功率低于50%,平均流產率達到33%。

不僅如此,我國還被世界衛生組織認定為出生缺陷高發的國家。按照原國家衛生部2012年公布的數據顯示,我國一年有80-120萬左右的出生缺陷患兒出生,每30秒就有一個出生缺陷患兒出生。在1996年我國出生缺陷發生率僅是0.87%,到2012年就升至了5.6%,這也代表了我國每年會新增90萬家庭深受缺患兒的煎熬。

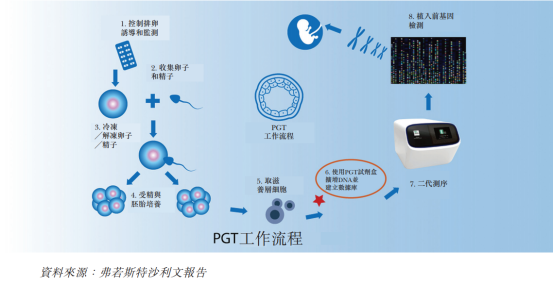

而貝康醫療研發的產品PGT-A試劑盒,是第三代試管嬰兒技術中重要的試劑盒。PGT-A試劑盒不僅能將試管嬰兒成功率提高至72%,流產率降低到6.9%;更重要的是可以在胚胎植入前對每一個胚胎進行全基因水平的精準篩查,檢查胚胎是否發育正常,真正實現了優生。目前,貝康醫療已經打造了覆蓋孕前、產前、新生兒的三級預防體系的全生育周期產品線。

坦白來講,PGT試劑盒的技術含量并不高,PGT所采用的FISH、qPCR或NGS技術均為極其成熟的技術。但是對于醫療器械來說,由于下游的綜合性醫院、專科醫院等輔助生殖中心,直接接觸到終端客戶,因此政策把控非常嚴。目前真正按照III類器械進行臨床并申報獲批的PGT試劑盒目前僅有貝康醫療的PGT-A試劑盒。

其次,由于PGT試劑盒提供商需要在生物學、化學和遺傳學

《電鰻快報》

熱門

手機版

手機版

相關新聞