2021-04-23 10:12 | 來源:中國科技新聞網(wǎng) | 作者:未知 | [IPO] 字號變大| 字號變小

?在美妝代運營商扎堆上市的背景下,悠可集團號稱網(wǎng)站成交量(GMV)2020年市場份額第一,是中國最大的美妝品牌電商服務(wù)商。......

????????國內(nèi)美妝代運營商“悠可集團”于近日向港交所提交招股說明書,擬香港主板IPO上市。據(jù)招股書披露,悠可集團本次集資主要將用于擴大品牌合作伙伴的營銷活動、加強品牌合作及發(fā)展品牌孵化平臺;擴大上游及下游能力以加強平臺,實現(xiàn)主要增長策略等方面。

????????這兩年越來越多的美妝代運營商開啟自己的上市之路,其中寶尊電商(BZUN.US)、壹網(wǎng)壹創(chuàng)(300792.SZ)、若羽臣(003010.SZ)、麗人麗妝(605136.SH)相繼上市,優(yōu)趣匯也于今年3月17日向港交所遞交招股書。

????????在美妝代運營商扎堆上市的背景下,悠可集團號稱網(wǎng)站成交量(GMV)2020年市場份額第一,是中國最大的美妝品牌電商服務(wù)商。但是這一數(shù)據(jù)是否就能說明悠可集團的行業(yè)地位?同時,在大客戶依賴癥的行業(yè)通病下如何突圍,保持持續(xù)增長,也是不得不直面的關(guān)鍵問題。

GMV貨幣轉(zhuǎn)化率低營收凈利增速放緩

????????悠可集團于2010年開展美妝品牌電商服務(wù),據(jù)天眼查顯示,其業(yè)務(wù)涵蓋化妝品領(lǐng)域的B2B、B2C,為化妝品品牌提供包括網(wǎng)上代理運營、銷售、渠道管理、電子商務(wù)解決方案等服務(wù)。公司創(chuàng)始人、董事長張子恒曾經(jīng)擔(dān)任阿里巴巴上市公司海外事業(yè)部的副總裁,具有20多年的IT和管理經(jīng)驗。

????????根據(jù)招股書顯示,悠可集團通過兩種業(yè)務(wù)模式為品牌合作伙伴提供綜合解決方案:一種是電子商務(wù)賦能模式,主要為成熟的美妝品牌制定專門的銷售及營銷解決方案,提供電商賦能;另一種是品牌孵化模式,主要為新興美妝品牌提供其依靠自身難以獲得的各種資源,孵化品牌。

????????收益方式也有兩種:服務(wù)模式和經(jīng)銷模式。服務(wù)模式是向品牌合作伙伴提供服務(wù),收取服務(wù)費用;經(jīng)銷模式是直接通過銷售產(chǎn)品,從中賺取差價。

????????據(jù)公開資料解釋,網(wǎng)站成交量(GMV)是曾經(jīng)衡量電商增速的一個比較核心的成交類指標(biāo),主要指用戶拍下訂單的總金額,不僅包括實際發(fā)生的付款金額,還包括“點擊購買”后未發(fā)生實際支付的未付款金額(例如退單等情況)。

????????與同行相比,悠可集團的GMV貨幣轉(zhuǎn)化率并不占優(yōu)勢。在招股書中,該公司多次強調(diào)GMV戰(zhàn)績,稱其目前是中國最大的美妝品牌電商服務(wù)商,2020年的GMV總額達(dá)到163億元,年均增長率為88.5%,占據(jù)市場份額13.3%,排名第一。但悠可集團2020年營收為16.60億元,相比163億元的GMV總額,轉(zhuǎn)化率為9.81%;寶尊電商最新披露的財報中顯示,2020年寶尊電商的營收與GMV的貨幣轉(zhuǎn)化率達(dá)到15.98%,高出悠可集團一大截。

????????另外,同為美妝代運營企業(yè)麗人麗妝,雖2020年GMV市場份額不如悠可集團,但據(jù)2020年年報顯示,其營收達(dá)46.00億元,超悠可近30億元。

????????不僅如此,近三年來悠可集團業(yè)績雖漲,但增速卻有所下滑。據(jù)悠可集團招股書顯示,按未經(jīng)審核合并基準(zhǔn),悠可集團2018年、2019年和2020年的營收分別是11.64億元、14.31億元和16.60億元,增速由22.91%下降至15.95%;凈利潤分別是2.07億元、2.78億元和3.25億元,增速由34.33%下滑至16.73%。

????????同樣地,與同行對比之下,悠可集團的增長前景似乎堪憂。根據(jù)麗人麗妝2020年年報,麗人麗妝同期三年營收分別是36.15億元、38.74億元和46.00億元,增速由7.18%上漲至18.72%;凈利潤分別是2.52億元、2.86億元和3.39億元,增速由13.36%上漲至18.70%。

????????大客戶依賴度高一線品牌連年流失

????????對主要品牌商的依賴度大,一直以來都是美妝代運營商不可避免的行業(yè)風(fēng)險。

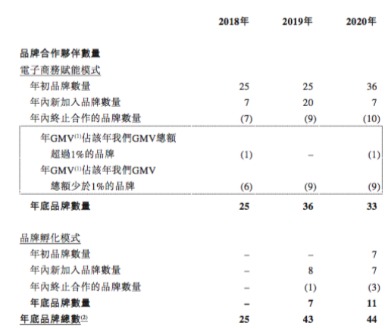

????????根據(jù)悠可集團招股書顯示,截止2020年12月31日,悠可集團品牌合作伙伴組合數(shù)量為44個,其中包括33個品牌賦能合作伙伴和11個孵化品牌合作伙伴。而同為美妝代運營的若羽臣,同期合作品牌數(shù)量為98個;麗人麗妝合作品牌數(shù)量超過60個。相比較之下,悠可集團品牌合作伙伴數(shù)量略顯單薄。

????????(悠可集團品牌合作伙伴數(shù)量變動情況來源:悠可集團招股書)

????????悠可集團依靠少數(shù)美妝品牌合作伙伴創(chuàng)造很大一部分收益,2018年至2020年,悠可集團的前五大客戶收益約占總收益的60.6%、66.9%及47.5%,失去一個或多個大品牌合作伙伴,可能對其財務(wù)狀況和經(jīng)營業(yè)績造成重大不利影響。

????????然而近兩年大品牌流失的現(xiàn)象正在發(fā)生。據(jù)投資者網(wǎng)統(tǒng)計,悠可集團近兩年先后失去了雅詩蘭黛、高絲、歐萊雅、LG集團等一線品牌的電商代運營權(quán)限。而在2020年天貓雙11美妝品類排行榜中,雅詩蘭黛總銷量位列第一。中國科技新聞網(wǎng)查閱天貓網(wǎng)店經(jīng)營資質(zhì)信息,雅詩蘭黛的天貓旗艦店運營商現(xiàn)為雅詩蘭黛(上海)商貿(mào)有限公司,該公司由ESTEE LAUDER INTERNATIONAL INC。全資持股。

????????根據(jù)艾媒咨詢《2020H1中國品牌電商服務(wù)商行業(yè)研究報告》顯示,就整個電商代運營行業(yè)來看,品牌方對代運營服務(wù)商的需求正在減少,依賴度趨于下降。

????????究其原因,相較于品牌自營,代運營商的決策鏈更長。從代運營商提出一個問題,到品牌商進行決策,再反饋回代運營商執(zhí)行,無疑拉長了整個過程。獨立運營更能縮短決策鏈,并加緊品牌與消費者的聯(lián)系。

????????或許是意識到大品牌依賴給自身帶來的風(fēng)險和挑戰(zhàn),在2019年3月,悠可集團推出品牌孵化模式。2019年、2020年孵化品牌合作數(shù)量分別為7家和11家,兩年營收由0.33億元增長到3.16億元。在招股書中,悠可集團列出的三家孵化品牌合作伙伴,即Christian Louboutin、Penhaligons、Tatcha,均為剛進入中國市場不久的國際美妝品牌。

????????但是這條品牌孵化之路可能會面對很多困難,悠可集團為客戶提供服務(wù)所依靠的天貓、京東等電子商務(wù)平臺也在進行品牌孵化業(yè)務(wù)。

????????2020年4月23日,天貓國際啟動進口美妝“造新”計劃,要孵化超過50個年成交過千萬的新品牌,并已經(jīng)與歐萊雅、雅詩蘭黛、LVMH、資生堂等全球美妝集團,達(dá)成新品牌孵化合作。前段時間又宣布全面開放招商,推出2021年海外品牌“托管式”開店服務(wù),開通多維入駐通道,進一步加速海外品牌孵化。在過去的一年里,天貓國際新增了40個銷售額破億的品牌,一年有超過10000款新品首發(fā)。

????????此外,根據(jù)京東國際數(shù)據(jù)顯示,超過3000個新進品牌加入2019年京東國際黑五,完成了“從0到1”的品牌孵化。

????????不難看出,品牌孵化模式的競爭也將十分激烈,悠可集團能否成功突圍,找到一條可持續(xù)發(fā)展之路,前方道阻且長。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2021 www.13010184.cn

手機版

手機版

相關(guān)新聞