2021-03-10 14:13 | 來源:金融界 | 作者:俠名 | [上市公司] 字號變大| 字號變小

贛鋒鋰業(yè)表示是增加公司在鋰產品領域的市場份額,提升核心競爭力,符合當前的上下游一體化和新能源汽車產業(yè)發(fā)展戰(zhàn)略。...

3月9日,贛鋒鋰業(yè)(96.55 +5.58%,診股)(002460.SZ)公告擬以自有資金14.7億元人民幣收購伊犁鴻大100%財產份額,,進而間接擁有青海省柴達木一里坪鋰鹽湖項目的權益。

至于本次交易目的,贛鋒鋰業(yè)表示是增加公司在鋰產品領域的市場份額,提升核心競爭力,符合當前的上下游一體化和新能源汽車產業(yè)發(fā)展戰(zhàn)略。

大手筆擴張爭奪行業(yè)話語權

據(jù)了解,本次交易完成后,贛鋒鋰業(yè)持有伊犁鴻大0.18%的財產份額,全資子公司青海良承持有伊犁鴻大99.82%的財產份額。而伊犁鴻大通過持有五礦鹽湖有限公司(簡稱“五礦鹽湖”)49%的股權,間接擁有青海省柴達木一里坪鋰鹽湖項目的權益。

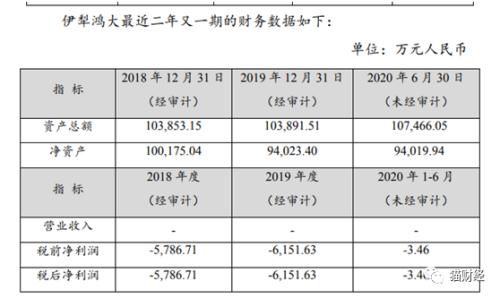

公告披露,業(yè)績方面,伊犁鴻大截至2020年6月無營業(yè)收入,稅后凈利潤為虧損3.46萬元,資產負債率為12.51%。若按照資產總額10.75億元的價格估算,此次贛鋒鋰業(yè)支付的14.7億元交易對價,相當于溢價了37%進行收購,由于公司沒有業(yè)績,這個溢價完全就是資產的溢價,可見完全是沖著五礦鹽湖去的。

公告還顯示,五礦鹽湖主要利用含鋰鹵水生產碳酸鋰、氯化鉀等產品,直接或間接地用于鋰電池原料及農業(yè)化肥等領域。

本次交易完成后,贛鋒鋰業(yè)將獲得五礦鹽湖的董事、監(jiān)事席位,并根據(jù)五礦鹽湖章程有權提名總經(jīng)理。

全球可開采的鋰資源主要分布在南美洲的阿根廷、智利等國,以及澳大利亞、非洲以南。中國有一定儲量的鋰資源,但總體量還不能和上述地方相比,因此通常會去全球買斷鹽湖和礦產股權,掌握鋰資源的開采權、決策權、使用權。

有業(yè)內人士表示,在資源有限的大背景下,能源類的公司都是通過試圖搶占資源來奪得行業(yè)話語權。2021年一個季度的時間都還沒過去,贛鋒鋰業(yè)已頻頻實施再融資進行擴張。

2月25日公司公告稱,擬新增發(fā)行不超過4804.46萬股H股,并表示擬將所得款項用于產能擴張建設及潛在投資和運營資本,其中主要涉及公司的海外鋰資源項目,潛在投資的鋰資源可能包括礦石、鹵水、鋰黏土等。

據(jù)贛鋒鋰業(yè)2月27日公告顯示,上海贛鋒已完成Sonora公司支付股權交易對價和股權交割工作。本次交易完成前,上海贛鋒持有Sonora22.5%股權;本次交易完成后,上海贛鋒持有Sonora50%股權。墨西哥Sonora項目是全球黏土提鋰的領先項目之一。

業(yè)績增長背后經(jīng)營性凈利潤同比下降

不斷擴張的同時,不久前公司也帶來一份不錯的業(yè)績。

2月26日晚間,贛鋒鋰業(yè)發(fā)布了2020年度業(yè)績快報,公司實現(xiàn)營收55.24億元,同比增長3.4%;實現(xiàn)歸屬于上市公司股東的凈利潤9.85億元,同比增長175.15%。

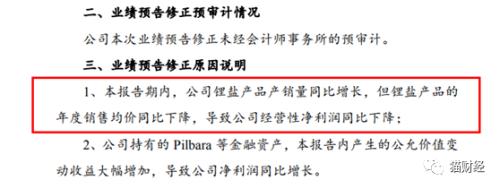

在此前業(yè)績預告修正的公告中可以發(fā)現(xiàn),2020年度,公司鋰鹽產品產銷量同比增長,但銷售均價同比下降,導致公司經(jīng)營性凈利潤同比下降。推動贛鋒鋰業(yè)經(jīng)營業(yè)績大幅增長的是非經(jīng)常性損益。具體指的是公司持有的Pilbara等金融資產,當年產生的公允價值變動收益大幅增加,導致公司凈利潤同比大幅增長。

而事實上,自去年下半年以來,新能源汽車銷量逐月環(huán)比增長,動力電池及鋰電池需求回暖,帶動碳酸鋰需求明顯增長,行業(yè)庫存快速下降,產能利用率持續(xù)提升,出現(xiàn)季節(jié)性供不應求,進而帶動價格低位反彈。

從2020年8月底開始碳酸鋰的價格出現(xiàn)了持續(xù)性上漲。到四季度,電池級碳酸鋰已取得了20%左右的上漲。

而安泰科數(shù)據(jù)顯示,截至3月9日,國內電池級碳酸鋰、氫氧化鋰均價分別為5.55萬元/噸、8.25萬元/噸,較上月同期上漲15%、4%。

產品提價對業(yè)績有滯后性

照道理一片“漲聲”背后應該是量價齊升,怎么會造成銷售均價同比下降呢?

原來,世界排名靠前的鋰業(yè)巨頭多采取“長協(xié)訂單”模式,其鋰鹽銷售價格變動會明顯滯后于國內鋰鹽產品市場價格。

贛鋒鋰業(yè)接受調研時曾指出,碳酸鋰的市場報價不同于公司長協(xié)價格。長協(xié)價格的確定通過相關公式,每個季度自動計算出,每個季度調整一次價格。影響長協(xié)價格的變量,主要為碳酸鋰、氫氧化鋰的市場價格。

這樣造成的直接影響就是鋰價下跌,贛鋒鋰業(yè)的盈利變化曲線會慢于市場價格,鋰價上漲也會滯后,讓整體經(jīng)營業(yè)績較為平穩(wěn)。而這個周期通常是一個季度調整一次。

去年由于新能源汽車的火爆,市場對于鋰鹽需求以及價格的強烈預期讓贛鋒鋰業(yè)成為2020年資本市場中的寵兒,股價從40元不到一路上揚至100多元翻了好幾倍。

或許是提前透支了市場的預期且并沒有兌現(xiàn)到業(yè)績上,自今年1月25日創(chuàng)下149.3元的歷史新高后,公司股價就一路下行,與3月10日收盤價91.45元相比,短短2個月不到時間回調了近40%。

另外,在當下能源巨頭紛紛下場參與到收并購的資源搶奪大戰(zhàn)當中也暗藏了極大的風險,天齊鋰業(yè)(39.33 +0.00%,診股)就是最好的例子。

贛鋒鋰業(yè)曾與天齊鋰業(yè)并稱為國內鋰業(yè)“雙雄”。2018年,天齊鋰業(yè)以40.66億美元收購全球第二大鋰礦供應商SQM公司23.77%股權,收購對價是公司全部資產的近150%。這場交易也成為公司深陷巨債的起點。

天齊鋰業(yè)主要的問題是在公司完成收購后,鋰市場行情急轉直下,產品價格持續(xù)下滑。盲目的擴張導致負債率直線上升,加上海外收購帶來的極高的杠桿率,業(yè)績的連年虧損最后壓垮了公司。

短期來看,目前的大環(huán)境有著持續(xù)的需求支撐,基本面也不支持碳酸鋰價格持續(xù)下跌,但贛鋒鋰業(yè)的業(yè)績、股價、市場價格三元素似乎并不在一個調上。

《電鰻快報》

熱門

手機版

手機版

相關新聞