2021-02-12 12:29 | 來源:電鰻快報 | 作者:楊力 | [財經] 字號變大| 字號變小

愛美客是國內生物醫用軟組織修復材料領域的創新型領先企業,該公司目前的主要產品為Ⅲ類醫療器械系列注射用透明質酸鈉產品、面部埋植線產品、衍生的品牌矩陣“伴侶型”化妝...

????????《電鰻快報》文 / 楊力

????????2020年9月份登陸A股市場的愛美客(300896.SZ)發布了當年的年度報告,凈利潤增長超四成。除了在透明質酸鈉類注射產品上的絕對優勢外,愛美客已開始布局透明質酸系列產品、面部埋植線的產業化,為未來增長注入了新動力。

????????登陸A股市場 業績增長四成

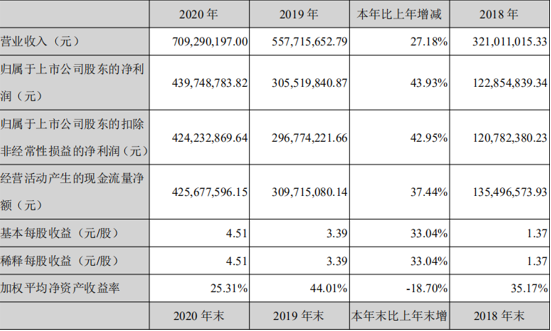

????????2月9日,愛美客發布了2020年年度報告,報告期內公司實現營業收入約為7.09億元,同比增長27.18%,當期對應實現歸屬于上市公司的扣非前和扣非后的凈利潤分別為4.4億元和4.2億元,同比分別增長了43.93%和42.95%。

????????受疫情影響,醫美行業在2020年的業績情況并不樂觀,但愛美客不僅實現業績大幅增長,而且并于2020年9月份成功登陸A股市場,該公司在2020年末的資產總額較上年末增長522.97%,歸屬于上市公司股東的凈資產較上年末增長588.05%,主要系本報告期內該公司發行新股籌資所致。同期該公司的加權平均凈資產收益率較上年減少18.7個百分點,主要系本報告期發行新股籌資導致公司凈資產規模較上年大幅增長,同時該項募集資金正穩步有序的投入各項目中,暫時未能產生收益。

????????年報顯示,愛美客是國內生物醫用軟組織修復材料領域的創新型領先企業,該公司目前的主要產品為Ⅲ類醫療器械系列注射用透明質酸鈉產品、面部埋植線產品、衍生的品牌矩陣“伴侶型”化妝品。

????????2020年,愛美客有98.89%的收入來自醫療器械行業。如果按產品劃分,愛美客有63.07%的收入來自溶液類注射產品,35.56%的收入來自凝膠類注射產品,0.26%的收入來自面部埋植線,1.11%的收入來自化妝品。

????????我國醫美行業發展迅速

????????近年來,中國的醫療美容業發展非常迅速。根據Frost & Sullivan數據,2018年我國醫美行業規模為1217億元,同比增長22.6%,從醫美項目數來看,2017年中國醫美項目數達1020萬例,超過巴西成為僅次于美國的全球醫美第二大國。

????????業內人士認為,目前我國獲得國家藥品監督管理局批準的產品較少,龍頭廠商毛利率在75%-85%之間,凈利率也維持在25%-37%的較高水平。下游的醫美機構市場定價參差不齊,醫美機構雖有50%-60%的毛利率,但盈利水平受銷售費用的嚴重侵蝕,行業內盈利機構占比不足30%。近年來前端購買入口向線上偏移,產業鏈價值也被迫重新分配。

????????從市場占有率看,外資巨頭和少數本土優勢企業占主要地位,此外,市場上還充斥著大量中小型激光醫療設備廠商和生活美容儀器制造商,這類企業由于普遍起步較晚,受制于醫療器械行業本身的高門檻,主要集中于中小型民營美容院、私人診所和專業生活美容院,獲取的利潤率也相對較低。

????????資料顯示,我國正規醫美機構可分為公立醫院整容科、大型連鎖醫美集團以及中小型民營醫美機構。2018年我國醫美正規市場規模或達878億元,同比增速46.4%,其中民營醫院處于主導地位。

????????根據艾瑞咨詢發布的《2020年中國醫療美容行業洞察白皮書》數據顯示,2019年中國醫療美容市場規模達到1769億元,增長率高達22.2%;2019年中國醫美用戶1367.2萬人,預測2023年醫美用戶達2548.3萬人,2019年至2023年,復合增長率將達到16.8%。

????????在消費群體方面,相較于國外來說,我國醫美消費者更加年輕化,年齡層有向上提升的趨勢。研究數據顯示,我國醫美行業消費者以年輕消費者為主,平均年齡為24.45歲,2019年25歲以下的醫美消費者占比約54%。從性別上看,2019年醫美女性消費者數量占醫美消費者總數的90.02%,女性消費者數量是男性消費者的9.02倍,但男性消費者平均客單價更高,2018年醫美行業男性消費者平均客單價為7025元,是女性消費者平均客單價2551元的2.75倍。

????????此外,根據新氧公布的數據,以工作需要為目的的消費者在醫美消費者中的占比由2015年的49%逐年降低至2018年的19%,而以取悅自己為目的的消費者在醫美消費者中的占比逐年提升至超過半數,消費者的思想觀念由取悅他人逐漸轉變為取悅自己。

????????前瞻布局 注入新增長動力

????????在愛美客發布2020年年度報告當天,有13家機構投資發布了針對該公司的研究報告并給出了積極評價。

????????研究報告顯示,除了目前在售的6項主要產品,愛美客在研產品主要為3項:用于皮膚填充的產品醫用含修飾聚左旋乳酸微球的透明質酸鈉凝膠項目(“童顏針”)進入到注冊申報階段;用于去除動態皺紋的注射用A型肉毒毒素正處于臨床階段;用于慢性體重管理的利拉魯肽注射液正處于臨床階段。

????????此外,為進一步提升公司產品線的長期競爭能力,豐富產品線,推進戰略布局,2020年愛美客與韓國DongBangMedicalco.,Ltd(株式會社東方醫療)合資成立東方美客(北京)科技發展有限公司,其中愛美客持有該公司51%股份。合資公司通過引進韓國專利技術,從事埋植線與縫合器械的研發和生產,目前已完成第二代產品的實驗室階段開發,未來將進一步提升公司在埋植線產品方向的長期領先和競爭能力。

????????與此同時,愛美客通過投資取得杭州先為達生物科技有限公司2%股份。杭州先為達生物科技有限公司圍繞GLP-1靶點研究開發并擁有自主知識產權的長效注射產品及口服產品,有望未來在GLP-1的市場競爭中獲得優勢。

????????2021年2月,愛美客還收購子公司融知生物、諾博特生物的少數股東股權,均占比49%,公司對其持股比例自51%增加至100%,交易對價分別為342.81萬元、3119.64萬元。兩家子公司主要從事公司新產品和新技術的開發、均為公司IPO投資項目的實施主體,其中諾博特生物的利拉魯肽注射液項目于2020年11月獲得臨床試驗批準,該項目為公司關于纖體醫療美容戰略布局的重要項目。

????????作為醫美行業的龍頭,2019年,愛美客透明質酸鈉類注射產品按銷售數量計算的國內市場份額達到26.5%,按金額(入院價)計算的國內市場份額已達到14.0%,在國產企業中排位第一。核心產品嗨體為目前唯一經國家藥監局批準的針對頸部皺紋改善的三類醫療器械產品、具有明顯資質門檻,正處于高速放量期、貢獻強勁增長動力。

????????此外,愛美客在醫美產業的布局具有前瞻性,已布局透明質酸系列產品、面部埋植線等并實現產業化,規模效應擴大促成本費用持續優化;另外,該公司積極儲備“童顏針”、肉毒素、減肥纖體等產品,未來投產后將帶來新增長動力。

《電鰻快報》

熱門

手機版

手機版

相關新聞