2021-01-29 15:35 | 來源:新浪財經 | 作者:俠名 | [上市公司] 字號變大| 字號變小

利亞德開始通過收購的方式拓展業務范圍,主營業務由單一的LED顯示業務,擴展到顯示、景觀照明、文旅新業態及VR體驗等領域。...

1 月 28日晚間,利亞德公布2020財年業績預告,業績出現大幅虧損,其主要因商譽暴雷所致。

公告顯示,預計2020年度歸屬于上市公司股東的凈虧損8.3億元至11億元,上年同期盈利7.04億元;扣除非經常性損益后的凈虧損9.2億元至11.9億元。

車輪并購商譽泡沫終自爆

對于業績虧損,利亞德稱主要商譽減值所致。2020年度,利亞德預計商譽減值共12.5-14.5億元。值得一提的是,新浪財經上市公司研究院曾于本月11日發表《利亞德低價入股被監管逼停?大股東違規減持股民需警惕23億商譽》一文,直指其商譽問題,提醒股民需警惕其暴雷風險。

車輪式并購積累商譽資產泡沫。2012年3月上市之后,利亞德開始通過收購的方式拓展業務范圍,主營業務由單一的LED顯示業務,擴展到顯示、景觀照明、文旅新業態及VR體驗等領域。

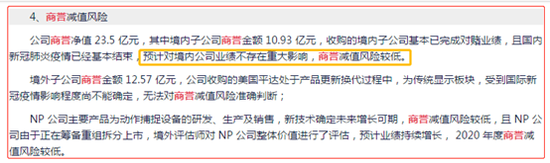

根據wind統計,自上市以來,利亞德在并購上投入的金額超過40億,上市公司規模不斷擴大,成員企業由上市之初的2個擴大到了2017年的40個。不斷并購商譽也隨之增加,由2013年的0.42億元上升至2018年年末的26.89億元。截止2020年三季報末,公司商譽為23.5億元。公司商譽凈值 23.5 億元,其中境內子公司商譽金額 10.93 億元,境外子公司商譽金額 12.57 億元。

商譽減值半年報與年報預告前后不一 “配合”大股東減持?

關于2020年年報減值情況,公司主要解釋以下兩點:

其一,國內疫情雖然控制較快,但對夜游經濟業務仍然存在較大沖擊,再加上近幾年政府去杠桿政策的疊加影響,諸多項目被暫停、推遲或者取消,同時行業競爭加劇,毛利率下降,收入和利潤均大幅下滑,致使出現大額商譽減值;文化旅游業務也受疫情及政府去杠桿政策的影響,業績不及預期,也出現商譽減值;

其二,2020年,全球疫情對公司海外顯示業務造成較大影響,預計營業收入同比下滑30%-40%,凈利潤同比下滑約650%,其主要原因是受美國疫情的嚴重影響,美國平達出現大額商譽減值造成的;雖然NP公司也受到疫情影響,營業收入有所下滑,但由于技術含量高,毛利率高,固定支出較少,預計全年實現凈利潤超800萬元,沒有商譽減值風險。

需要指出的是,公司年報業績預告關于商譽減值似乎前后矛盾。

2020年全年業績預告表示,公司國內國外標的形成的商譽均存在較大的商譽減值風險。而在2020年半年報利亞德卻表示,其國內相關商譽風險較低,國外存在不確定性。

利亞德2020年半年報顯示,“公司商譽凈值 23.5 億元,其中境內子公司商譽金額 10.93 億元,收購的境內子公司基本已完成對賭業績,且國內新冠肺炎疫情已經基本結束,預計對境內公司業績不存在重大影響,商譽減值風險較低;境外子公司商譽金額 12.57 億元,公司收購的美國平達處于產品更新換代過程中,為傳統顯示板塊,受到國際新冠疫情影響程度尚不能確定,無法對商譽減值風險準確判斷。”

來源:2020年半年報

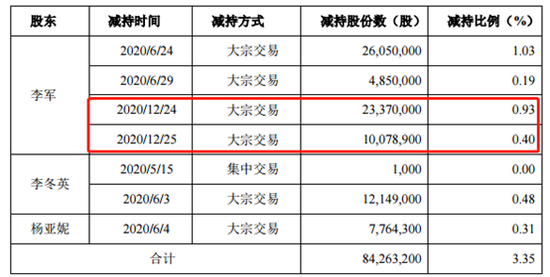

半年報似乎說明公司半年報風險提示不夠充分。值得一提的是,公司大股東2020年減持股份超3%,其中公司下半年減持股份為1.33%。大股東股份減持主要采取大宗交易方式進行,大宗交易未達相關規定無需公告減持預披露。

來源:公告

借疫情財務大洗澡?洗澡與回購同步暴雷市值管理意圖

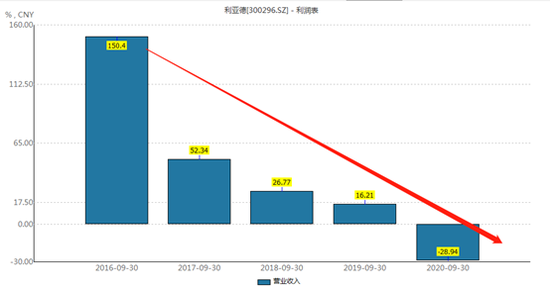

今年也是利亞德自上市以來首次虧損。從歷年營收增長走勢看,今年營收首次出現負增長。需要指出的是,公司在業績增速尚可時對業績對賭未達成標的未進行商譽減值。2019年,綠勀照明工程(上海)有限公司業績承諾完成率為 97.04%,但公司未對其進行相關商譽減值。

來源:wind營業收入增速

在利亞德商譽暴雷之際,利亞德同時公告一份回購計劃。

1月28日晚間公告顯示,公司擬以不低于人民幣7,500萬元(含)且不超過人民幣1.5億元(含)以集中競價交易以及法律法規許可的其他方式回購公司部分社會公眾股份,回購價格不超過人民幣9.53元/股,回購期限自董事會審議通過本次回購股份方案之日起不超過12個月。

值得一提的是,1月28日整體大盤受挫下,利亞德卻能尾盤拉漲,最終收盤價為6.18元/股,當日股價漲幅為4.04%。(公司觀察/夏蟲)

《電鰻快報》

熱門

手機版

手機版

相關新聞