2020-05-28 08:27 | 來源:電鰻快報 | 作者:楊力 | [財經(jīng)] 字號變大| 字號變小

高管增持自家公司股份,是想傳遞一些積極的信號?因為在最近四個交易日,樂普醫(yī)療的股價下跌了11.65%,而且在5月27日一度曾跌停,最后以下跌7.85%收盤。...

《電鰻財經(jīng)》文 / 楊力

5月27日,樂普醫(yī)療發(fā)布公告,公司于今日接到公司高級管理人員郭同軍的通知,其通過深圳證券交易所證券交易系統(tǒng)集中競價方式增持了公司股份,此次增持6.36萬股。此次增持后,郭同軍持有股份190.06萬股,總股本占比0.1067%。

另外,值得注意的是,公司高級管理人員郭同軍在此次增持完成后12個月內(nèi)不減持公司股份,并將擇機繼續(xù)增持公司股份。

高管增持自家公司股份,是想傳遞一些積極的信號?因為在最近四個交易日,樂普醫(yī)療的股價下跌了11.65%,而且在5月27日一度曾跌停,最后以下跌7.85%收盤。此外,自今年初至5月27日,樂普醫(yī)療的股價上漲了6.8%,而同期所屬行業(yè)板塊的漲幅為40.62%。

該公司股價的增長相對“不給力”是否與該公司的業(yè)績表現(xiàn)有關(guān)?

業(yè)績連續(xù)五年高增

財報顯示,樂普醫(yī)療的業(yè)務(wù)主要分為醫(yī)療器械和醫(yī)藥。在醫(yī)療器械方面,該公司是國家科技部授予的國家唯一的國家心臟病植介入診療器械及裝備工程技術(shù)研究中心,是國內(nèi)高端醫(yī)療器械領(lǐng)域能夠與國外產(chǎn)品形成強有力競爭的少數(shù)企業(yè),是國內(nèi)領(lǐng)先的心血管病植介入診療器械與設(shè)備的高端醫(yī)療產(chǎn)品產(chǎn)業(yè)集團(tuán)。

在醫(yī)藥方面,樂普醫(yī)療擁有國內(nèi)獨具特色、多種類、多品種的抗凝、降血脂、降血壓、降血糖、抗心衰等5大心血管藥品生產(chǎn)平臺和營銷平臺,有三個市場容量巨大的阿托伐他汀鈣、硫酸氫氯吡格雷和甘精胰島素等超重磅品種,也有多個市場容量大的苯磺酸氨氯地平、纈沙坦、阿卡波糖和鹽酸倍他司汀片等重磅品種和超過10個以上市場容量較大的細(xì)分領(lǐng)域龍頭藥品,研發(fā)培育智慧降血脂藥物PCSK9、新型生物制藥等新型藥品。借助臨床和OTC連鎖藥店藥品雙營銷平臺并重的優(yōu)勢,形成心血管藥品的集成銷售競爭優(yōu)勢,確保藥品板塊業(yè)務(wù)的可持續(xù)性穩(wěn)定發(fā)展。

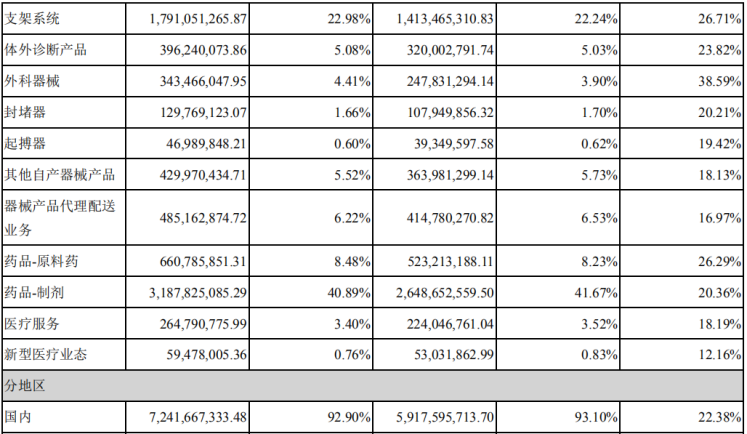

2019年,樂普醫(yī)療有46.47%的收入來自醫(yī)療器械,來自藥品的收入占比為49.37%,兩項業(yè)務(wù)收入占到該公司總收入的95%以上。具體到產(chǎn)品上,有22.98%的收入來自體外診斷產(chǎn)品,是最大的單一產(chǎn)品收入來源。

《電鰻財經(jīng)》注意到,盡管增速有所放緩,但近年來樂普醫(yī)療的業(yè)績增長還是很可觀。2015年至2019年,該公司的扣非后凈利潤增速分別為25.12%、30.3%、28.6%、23.06%和18.21%。

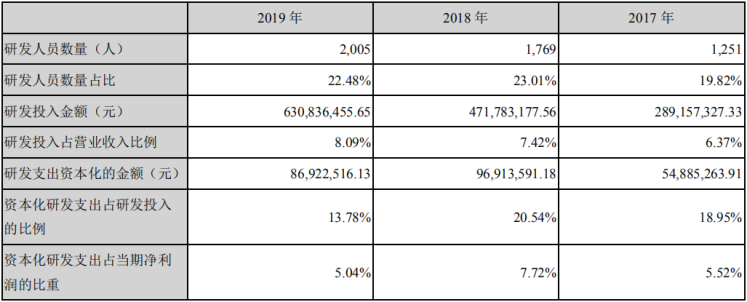

此外,近年來,樂普醫(yī)療的研發(fā)投入占比也在逐年增長,2017年、2018年和2019年的占比分別為6.37%、7.42%和8.09%。

我國醫(yī)療器械行業(yè)沖擊萬億規(guī)模

醫(yī)療器械作為樂普醫(yī)療的兩大業(yè)務(wù)之一,2019年為該公司創(chuàng)造了36.2億元的收入,同比增長24.6%。而該項業(yè)務(wù)的增長也基本反映了近年來我國醫(yī)療器械市場的發(fā)展情況。

隨著我國經(jīng)濟生活水平的不斷提高,人們對醫(yī)療保健的意識逐漸增強,因此對于醫(yī)療器械產(chǎn)品的需求也在不斷地攀升,再加上我國正逐步進(jìn)入老齡化社會和國家政策層面上對行業(yè)的支持。資料顯示,截至2018年,中國已發(fā)展為全球第二大醫(yī)療器械市場。據(jù)工信部相關(guān)資料顯示,2018年規(guī)模以上醫(yī)藥類工業(yè)增加值同比增長幅度為10.2%。過去多年醫(yī)療器械統(tǒng)計資料顯示,醫(yī)療器械工業(yè)增加值增長速度明顯高于藥品工業(yè)增加值增加速度。

另據(jù)行業(yè)研究,中國醫(yī)療器械行業(yè)復(fù)合增長率持續(xù)保持在15%左右。上一年度,工信部數(shù)據(jù)顯示行業(yè)增長率為14.45%。藍(lán)皮書分析認(rèn)為,2018年中國醫(yī)療器械生產(chǎn)企業(yè)主營收入約為6380億元,到2021-2022年,醫(yī)療器械生產(chǎn)企業(yè)主營收入將有望突破萬億元。此外,截至2018年底,我國醫(yī)療器械行業(yè)市場規(guī)模達(dá)到了5304億元,2019年將達(dá)到6285億元。

事實上,從醫(yī)療器械細(xì)分市場規(guī)模來看,我國醫(yī)療設(shè)備市場規(guī)模最大,超3000億元,低值醫(yī)用耗材、IVD(體外診斷)市場規(guī)模均超600億元。高值醫(yī)用耗材中骨科移植、血管介入市場相對較高,分別為262億元、389億元。與上年同期相比,醫(yī)療器械市場細(xì)分規(guī)模均有所上漲,血管介入、其他、血液凈化、口腔科市場規(guī)模漲幅超20%。

值得注意到的是,醫(yī)療設(shè)備市場依然是中國醫(yī)療器械最大的細(xì)分市場,占比56.80%。其次為高值醫(yī)用耗材市場,占比19.72%。低值醫(yī)用耗材、IVD(體外診斷)市場份額超10%。

一季度業(yè)績萎縮 但創(chuàng)新器械即將進(jìn)入收獲期

樂普醫(yī)療發(fā)布的2020年第一季度報告顯示,實現(xiàn)營收16.67億元,同比下滑了11.26%;歸母凈利潤3.84億元,同比下滑了34.13%,扣非歸母凈利潤為3.76億元,同比下滑了9.79%。該公司業(yè)績數(shù)據(jù)全部下滑,主要是受疫情影響,醫(yī)院門診量手術(shù)量顯著下降,導(dǎo)致植入器械、藥品院內(nèi)銷售及醫(yī)療服務(wù)收入下滑。

事實上,盡管樂普醫(yī)療的業(yè)績在今年第一季度出現(xiàn)了大幅下滑,但在該公司發(fā)布第一季度業(yè)績報告后,有多家機構(gòu)投資者發(fā)布了積極的研究報告。

機構(gòu)投資者普遍認(rèn)為,樂普醫(yī)療的創(chuàng)新器械進(jìn)入收獲期,未來該公司的診斷試劑出口有望增厚利潤。新冠疫情確實對該公司的可降解支架入院推廣產(chǎn)生一定不利影響,但隨著醫(yī)院秩序恢復(fù)正常,全年仍有望保持較高增長。

此外,第一季度樂普醫(yī)療的切割球囊申報注冊獲受理,AI心電圖、兩款血管造影X線機獲批,藥物球囊有望年底獲批,將與可降解支架打造“介入無植入”產(chǎn)品線。新冠抗體檢測試劑盒獲得歐盟認(rèn)證,隨著防疫物資出口政策調(diào)整,第二季度,該公司的業(yè)績將回升。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.13010184.cn

![]()

![]()

手機版

手機版

相關(guān)新聞