2020-02-01 10:26 | 來源:新浪財(cái)經(jīng) | 作者:未知 | [資訊] 字號(hào)變大| 字號(hào)變小

)現(xiàn)有持倉基礎(chǔ)上不建議大幅減倉,從歷史經(jīng)驗(yàn)來看,疫情導(dǎo)致的調(diào)整,通常是買入而非賣出機(jī)會(huì),可以調(diào)結(jié)構(gòu),對(duì)于回撤要求高的組合可能略有不同。...

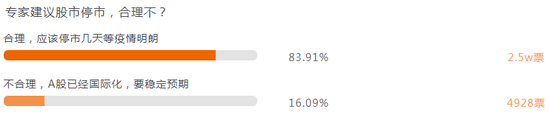

新浪財(cái)經(jīng)訊 1月31日消息,A股市場(chǎng)是否再次需要延遲開市,引起了投資者關(guān)注。中國政法大學(xué)教授楊帆發(fā)微博,呼吁暫停股市交易 ,直至疫情好轉(zhuǎn)。新浪財(cái)經(jīng)發(fā)起的針對(duì)網(wǎng)友的調(diào)查顯示,超過86.9%的投資者認(rèn)為:“專家建議股市停市合理”;16.09%的投資者認(rèn)為不合理。本次調(diào)查投票參與者達(dá)數(shù)萬人。

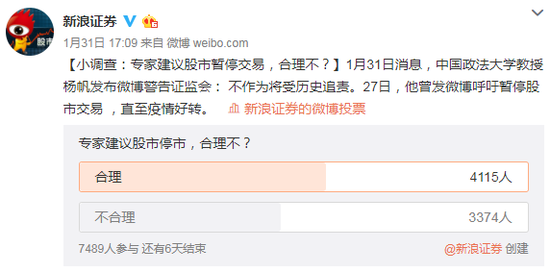

同時(shí),由新浪證券微博發(fā)起的同樣的調(diào)查顯示,4115人認(rèn)為專家建議股市停市合理,占比54.95%;而3374人認(rèn)為,專家提出股市停市的建議不合理,占比45.05%。

與此同時(shí),多家券商、基金等機(jī)構(gòu)在春節(jié)假期發(fā)布與新型冠狀病毒感染的肺炎防控工作相關(guān)的研報(bào),分析此次疫情對(duì)A股后市的影響。

專家學(xué)者

中國政法大學(xué)教授楊帆:建議證監(jiān)會(huì)暫停開市 不作為將受追責(zé)

中國政法大學(xué)教授楊帆表示,明知開盤必崩,還要堅(jiān)持開盤。目前堅(jiān)持開盤,只代表一群人的利益,就是“空頭”。他們已經(jīng)布好了局,非要發(fā)這次國難財(cái)不可。如證監(jiān)會(huì)不推遲股市開盤,中國股市的崩盤將成為一個(gè)歷史的轉(zhuǎn)折點(diǎn):由病毒引起的公共衛(wèi)生危機(jī),向金融危機(jī),經(jīng)濟(jì)危機(jī)發(fā)展。反過來進(jìn)一步打擊企業(yè)和社會(huì)的信心,給控制疫情造成新的壓力,給中國經(jīng)濟(jì)下滑雪上加霜。27日,他曾發(fā)微博呼吁暫停股市交易 ,直至疫情好轉(zhuǎn)。

復(fù)旦大學(xué)錢軍:延期開盤的A股將迎來最佳投資機(jī)會(huì)

復(fù)旦大學(xué)泛海國際金融學(xué)院執(zhí)行院長、金融學(xué)教授錢軍表示,如果A股市場(chǎng)調(diào)整,這將是至少今年,甚至未來3-5年,中國資本市場(chǎng)最佳的投資機(jī)會(huì);尤其是對(duì)那些經(jīng)營狀況良好,身處陽光產(chǎn)業(yè)和增長型行業(yè)的企業(yè),以及高現(xiàn)金分紅的公司而言,我的投資建議可以用三個(gè)字來總結(jié):買!買!買!這些優(yōu)質(zhì)公司的股價(jià)下跌越多,就應(yīng)該持續(xù)加倉。

眾所周知,股市的表現(xiàn)很多時(shí)候提前于實(shí)際經(jīng)濟(jì)活動(dòng),延遲開盤后,下跌的股市何時(shí)開始反彈?一個(gè)猜測(cè)是當(dāng)疫情的案例爆發(fā)數(shù)據(jù)登頂之時(shí)(當(dāng)然在政府宣布疫情完全得到控制后反彈應(yīng)該開始了),因此,在開盤第一周到觸底反彈這段時(shí)間,是短期投資和中長期布局中國股市的最佳時(shí)機(jī)。

券商觀點(diǎn)

安信陳果:疫情對(duì)A股影響小 修復(fù)時(shí)點(diǎn)和病例拐點(diǎn)相關(guān)

1.在中性假設(shè)下,我們認(rèn)為本輪疫情的高峰(新增病例)在2月上旬的中部,大概在3號(hào)左右,存量病例元宵節(jié)后會(huì)趨于穩(wěn)定,接著病例可能逐步下行。

2.在這種假設(shè)下,對(duì)一季度GDP的負(fù)面影響可能較大,二至四季度則影響不大。

3.節(jié)后開盤,股市指數(shù)可能補(bǔ)跌,補(bǔ)跌幅度參考A50,但中期會(huì)逐步修復(fù),中期影響不大。市場(chǎng)修復(fù)的時(shí)點(diǎn)和病例的拐點(diǎn)高度相關(guān),建議關(guān)注。

中信證券:新型肺炎疫情影響下的行業(yè)觀點(diǎn)

醫(yī)藥:抗生素及防護(hù)類商品生產(chǎn)商短期有主題行情,但持續(xù)性預(yù)計(jì)有限;對(duì)IVD診斷類企業(yè)、中藥類企業(yè)、低值耗材企業(yè)以及零售平臺(tái)有實(shí)質(zhì)性利好。

服務(wù)業(yè):旅游短期影響較大,全年受影響較小,一季度損失在下半年存在彌補(bǔ)空間,預(yù)計(jì)超跌反彈特征相對(duì)明顯;酒店、餐飲、免稅一季度的損失后續(xù)很難彌補(bǔ),一季度收入和利潤通常占到全年的20%,疫情對(duì)全年收入和利潤的影響取決于疫情持續(xù)時(shí)間;教育板塊,學(xué)歷教育賽道需求剛性,開學(xué)時(shí)間推遲不影響收入和利潤;線下培訓(xùn)全年業(yè)績的影響預(yù)計(jì)在10%-15%;線上培訓(xùn)受益于本次疫情,在線教育滲透率有望提升。

房地產(chǎn):對(duì)商業(yè)地產(chǎn)行業(yè)有明顯中長期沖擊,預(yù)計(jì)商業(yè)租金下降,免租期拉長。對(duì)房地產(chǎn)開發(fā)有短期沖擊,如疫情在2月底之前平息,則幾乎沒有實(shí)質(zhì)性影響。如逆周期調(diào)節(jié)貨幣政策加碼,可能對(duì)房地產(chǎn)開發(fā)有利。物業(yè)管理不受影響,且中長期品質(zhì)化公司可能因?yàn)檎攮h(huán)境優(yōu)化,業(yè)主互信提升而受益。

民生電子:生產(chǎn)延遲不改行業(yè)景氣持續(xù) 看好國產(chǎn)化替代

電子行業(yè)受疫情總體影響好于市場(chǎng)預(yù)期,尤其是緊缺產(chǎn)能春節(jié)未停工,復(fù)工難度較小。多數(shù)半導(dǎo)體公司春節(jié)期間一直維持高比例生產(chǎn)狀態(tài),部分研發(fā)人員放假,尤其制造與封測(cè)環(huán)節(jié),產(chǎn)線常年處于開動(dòng)狀態(tài),受疫情影響較小。并且,半導(dǎo)體為國產(chǎn)化重要產(chǎn)業(yè),長期趨勢(shì)不受影響。此外,受益5g帶來消費(fèi)電子功能及國產(chǎn)化替代,半導(dǎo)體景氣度仍處于上行趨勢(shì)。重點(diǎn)看好存儲(chǔ)、攝像頭芯片、指紋識(shí)別芯片、射頻器件等國產(chǎn)化替代。

消費(fèi)電子行業(yè)持續(xù)受益今年5G新機(jī)拉動(dòng),2020年上半年iPhone SE2出貨,疊加airpods pro火爆,拉高行業(yè)淡季產(chǎn)能利用率。據(jù)了解產(chǎn)能緊缺的產(chǎn)品比如耳機(jī)線,假期仍在開工。我們認(rèn)為延遲復(fù)工會(huì)帶來公司生產(chǎn)安排延后,導(dǎo)致收入延遲確認(rèn),但只要疫情穩(wěn)住,行業(yè)景氣度持續(xù),生產(chǎn)只會(huì)遲到但不會(huì)缺席。

基金看市

中歐基金:若疫情對(duì)資本市場(chǎng)帶來擾動(dòng) 恰是布局良機(jī)

短期疫情對(duì)資本市場(chǎng)帶來擾動(dòng),但從更長維度來看,可能恰是進(jìn)行布局的良好時(shí)機(jī)。當(dāng)前,我國經(jīng)濟(jì)復(fù)蘇再企穩(wěn)的格局并沒有發(fā)生大的改變,消費(fèi)和科技周期波動(dòng)將替代地產(chǎn)投資周期波動(dòng),從而支撐經(jīng)濟(jì)企穩(wěn)。驅(qū)動(dòng)因素由估值轉(zhuǎn)換為業(yè)績,預(yù)計(jì)盈利弱復(fù)蘇,估值窄幅波動(dòng)。短期來看,本輪流動(dòng)性寬松加年初搶配帶來的行情將告一段落。基本面角度看,各類宏觀數(shù)據(jù)均顯示經(jīng)濟(jì)企穩(wěn),這將對(duì)利率產(chǎn)生上行壓力。但從中期的維度看,市場(chǎng)主線依舊在消費(fèi)和科技板塊上。結(jié)構(gòu)上,我們依舊看好服務(wù)板塊,包括科技、傳媒和教育。持續(xù)關(guān)注5G、消費(fèi)電子、PCB、光伏和云游戲等方向。

國泰基金:疫情對(duì)市場(chǎng)影響有限 科技股機(jī)會(huì)仍值得關(guān)注

1)本次疫情事件影響期間,消費(fèi)或會(huì)受到實(shí)質(zhì)影響,社會(huì)活動(dòng)減弱->收入減少->消費(fèi)減弱。公交、航空運(yùn)輸、航運(yùn)、景點(diǎn)、酒店、旅游等會(huì)受到實(shí)質(zhì)影響。事件結(jié)束后相關(guān)板塊也預(yù)計(jì)可能出現(xiàn)反彈。

2)春節(jié)后地產(chǎn)基建開工總量維持,但是節(jié)奏可能會(huì)出現(xiàn)放緩,需要密切跟蹤春節(jié)后的開工相關(guān)的高頻數(shù)據(jù)。

3)較為寬松的貨幣政策可能會(huì)在年后延續(xù)更久的時(shí)間,以照顧春節(jié)后需求的恢復(fù)、以及消費(fèi)的走弱,TMT等流動(dòng)性敏感的板塊受益于流動(dòng)性寬松的時(shí)間或也會(huì)更長。

總體來看,短期內(nèi),疫情對(duì)市場(chǎng)或?qū)a(chǎn)生一定的負(fù)面影響,但中長期來看,對(duì)經(jīng)濟(jì)和市場(chǎng)的影響有限,科技板塊的機(jī)會(huì)依然值得關(guān)注。

新華基金:疫情對(duì)于市場(chǎng)影響小 看好科技和消費(fèi)升級(jí)

參考“非典”時(shí)期的歷史表現(xiàn),疫情對(duì)于經(jīng)濟(jì)和市場(chǎng)的影響都是階段性的,中長期不會(huì)改變經(jīng)濟(jì)和市場(chǎng)的內(nèi)生運(yùn)行趨勢(shì)。目前全A估值已經(jīng)處在中長期的歷史底部,考慮到開盤后大概率會(huì)進(jìn)一步調(diào)整,屆時(shí)估值將更加有吸引力。因此市場(chǎng)短期雖有調(diào)整壓力,但中長期無需恐慌,在全球負(fù)利率的背景下,中國資產(chǎn)仍然具備較強(qiáng)的吸引力,調(diào)整過后是優(yōu)質(zhì)標(biāo)的布局機(jī)會(huì)。短期如博弈反彈可考慮選擇超跌品種,但更應(yīng)該重視以中長期角度去看待問題,在下跌中優(yōu)選具有高景氣度,符合產(chǎn)業(yè)趨勢(shì)長邏輯的科技升級(jí)和消費(fèi)升級(jí)板塊。

短期來看,市場(chǎng)調(diào)整階段,消費(fèi)、交運(yùn)、地產(chǎn)等調(diào)整幅度較大,汽車、銀行、醫(yī)藥相對(duì)抗跌;后續(xù)反彈過程中基本呈現(xiàn)相反現(xiàn)象。

中長期來看,中國目前正處于經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型的關(guān)鍵期,未來科技和消費(fèi)將逐步成為拉動(dòng)經(jīng)濟(jì)長期增長的核心動(dòng)力,因此預(yù)計(jì)圍繞科技升級(jí)和消費(fèi)升級(jí)的主線將更有持續(xù)性和基本面支撐,在市場(chǎng)調(diào)整過程中,應(yīng)當(dāng)重點(diǎn)優(yōu)先布局。

萬家基金:節(jié)后是A股買入良機(jī)而非賣出機(jī)會(huì) 可調(diào)結(jié)構(gòu)

從歷史來看,疫情對(duì)經(jīng)濟(jì)和資產(chǎn)價(jià)格影響將主要集中在一季度,一季度之后,主要經(jīng)濟(jì)指標(biāo)將會(huì)環(huán)比改善。不改變經(jīng)濟(jì)的中期趨勢(shì),因此我們認(rèn)為疫情對(duì)大類資產(chǎn)價(jià)格的影響通常是短期的。

股市建議:

(1)現(xiàn)有持倉基礎(chǔ)上不建議大幅減倉,從歷史經(jīng)驗(yàn)來看,疫情導(dǎo)致的調(diào)整,通常是買入而非賣出機(jī)會(huì),可以調(diào)結(jié)構(gòu),對(duì)于回撤要求高的組合可能略有不同。

(2)由于疫情發(fā)展的不確定性,為避免疫情演化導(dǎo)致?lián)p失,開市一周之內(nèi)建議觀望,歷史來看,V性反轉(zhuǎn)可能性較低。

債市建議:

(1)一次性沖擊導(dǎo)致的利率大幅下行,通常不宜追多,短期不建議新增買入利率債。

(2)如果下周利率債下行幅度超過15~20BP,建議暫時(shí)止盈,如果下行幅度不大,可以繼續(xù)持有。疫情對(duì)經(jīng)濟(jì)影響較大,且債券現(xiàn)在大環(huán)境仍為牛市。

由于疫情演化的不確定性且資產(chǎn)價(jià)格已經(jīng)隱含了較多市場(chǎng)預(yù)期,建議短期股債均衡配置,中期來看,股優(yōu)于債。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2021 www.13010184.cn

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞